�Ŵ��ڻ�����������δ������ ͭ������ƫ��(2)

������������ ���������

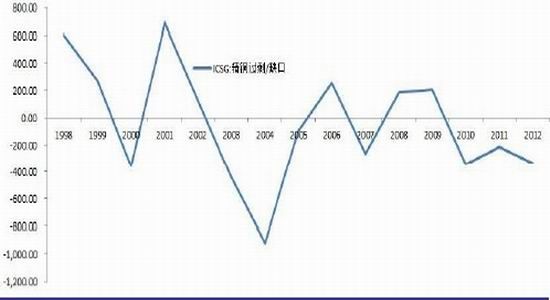

����ICSG��ʾ2012��ȫ��ͭ��Ӧ��ȱ34��֡�����ͭҵ�о���֯(ICSG)���Ĺ����ı�����ʾ��2012��ȫ����ͭ��Ӧ��ȱ340000�֣�2011��Ϊ��Ӧ��ȱ216000�֡�ICSG���������ݻ���ʾ��2012��12��ȫ����ͭ�г���Ӧ��ʣ170,000�֣���11��Ϊ��Ӧ��ʣ28000�֡�2012��ȫ����ͭ����Ϊ1650��֣�2011�����Ϊ1620��֡�

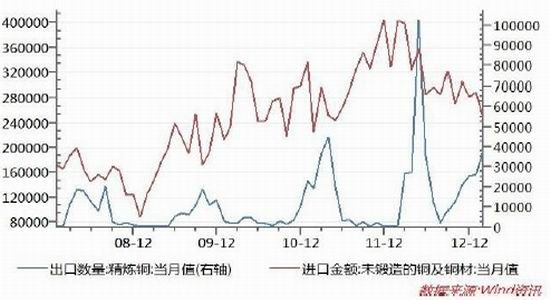

�����й�2�·ݾ���ͭ����������19���������ˮƽ�����ݺ���������������ʾ���й�2�·ݽ��ھ���ͭ214949�֣�����2011��7���������ˮƽ����������1�·ݵ�26213������38569�֣�ͭ�����������1�·ݵ�761098�ּ�����681148�֡�

����ͼ 8��ICSG ����ƽ��ͳ��

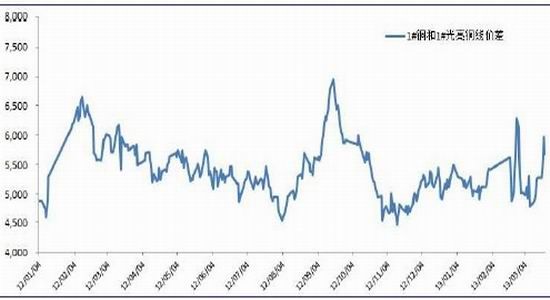

����ͼ 9������ͭ���ڡ�δ����ͭ��ͭ�Ľ���

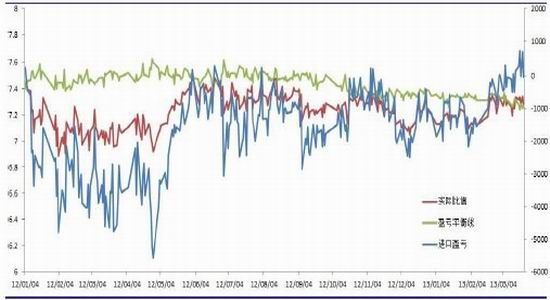

�������ڿ���תӯ��������֮������������ϴ�Ӱ�죬����ͭ��ˮ����һֱ�ϴ��������Ѯ֮��ֵ����������һ�Ƚ��ڴ��ڴ�����ͭ�������࣬��ˮ�½���

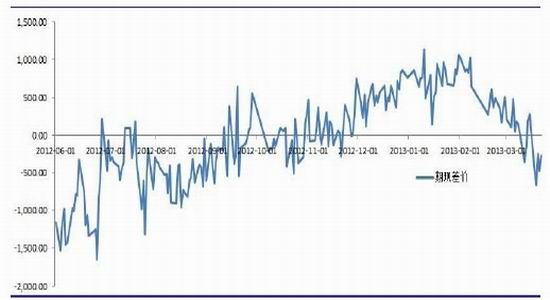

����ͼ 10������ӯ����ֵ

����ͼ 11��������Լ���ֻ��۲�

����������Դ��WIND���Ŵ��ڻ��о�����

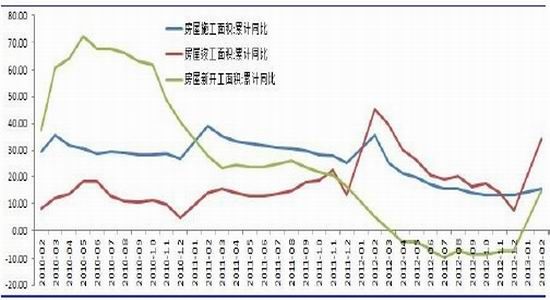

����һ�������������������ꡣ������ʾ��1��2 �·ݹ��ڷ��ݿ�������������ԣ�����ʩ�����ͬ������ 15.3%�����ݿ������ͬ������ 34%�������¿������ͬ������ 14.7%��������෴���� 1 �·�ͭ���ε��ߵ�����ҵ��ͭ���ӹ���ҵ��ͭ�岭����ҵ��ͭ����ҵ�������ձ������½������ⴺ�ں� 1-3 ���ֻ��г����������嵭���������˲������ձ�ֹ�����̬��

����ͼ 12�����ز�

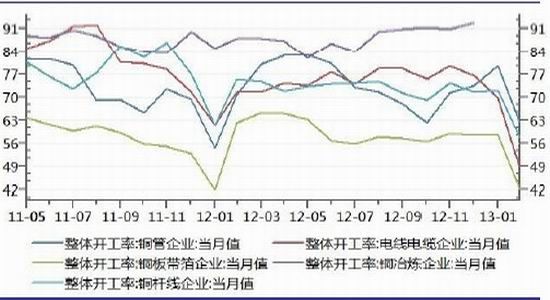

����ͼ 13��ͭ�ӹ���ҵ������

����������Դ��WIND���Ŵ��ڻ��о�����

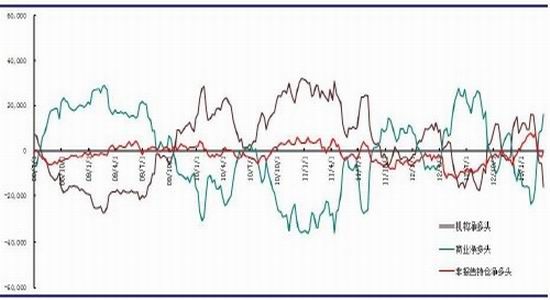

������ҵ�ͻ���ֲ֣���ֹ 3 �� 24 �գ���ҵ�ֲ־���ͷ�� 16091 �ţ���ҵ�ֲ־���ͷ�� 16170 �ţ������������ͭ�С�

����ͼ 14��COMEX ͭ CFTC �ֲֽṹ

����������Դ��WIND���Ŵ��ڻ��о�����

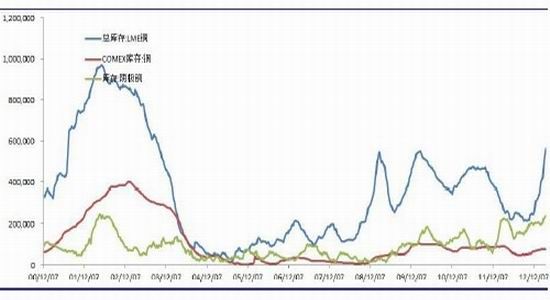

������棺�� 3 �� 24 �գ�LME ͭ��������� 562475 �֣������� 2003 ���������¸ߣ���ȥ�� 10 ��������LME ͭ����Ѿ������� 165%��SHFE ��������� 239273 �֣����н�һ���������ơ�

����ͼ 15��LME��SHFE �� COMEX ͭ���

����������Դ��WIND���Ŵ��ڻ��о�����

����ͭ���µ���ѹ��ͭ�۸���ͭ���µ�Ӱ�죬��ͭ�۸��ձ���ѹ���ֻ��г�����ϧ�ۣ�������ȱ�����б����ƣ����ϵ�������ͭ�г��������֣���С��Ӧ����Ϊ��汻��ϧ�ۣ����Է���ͭΪԭ�ϵ�ұ����ȴ��Ϊ�ɹ����Ѷ�����ԭ�Ͽ���½����ɴ˿ɼ�����˫���۸����⡣

����ͼ 16����ͭ���ͭ�۲�

����������Դ��WIND���Ŵ��ڻ��о�����

�������IJ��� ���������

�������� K �߿���5 �ա�10 �ա�20 �ա�40 �վ����Դ������ճ��״̬���� LMEͭ��ѹ���ϴ�MACD �����ſ���Ȼ���£�������������С��ͭ���µ�����������С������ K �����ƿ���������ͭ�۸��� 7600 ��Ԫ/�ָ������ἤ�ң�δ��ͭ�ۻ��Խ��ڴ����ȴ���һ��ָʾ��

����ͼ 17��LME ͭ �� K ��

����ͼ 18����ͭ 1307 ��Լ ��K��ͼ

����ͼ 19����Ԫָ���� K ��

����������Դ�����Ĵ�ʦ���Ŵ��ڻ��о�����

�������岿�� ����չ��

����ŷ���棬ŷԪ��������Ȼƫ��������·˹�����������ŷԪ������ϵͳ�������أ�ŷԪ�Դ���������ơ��������棬�������������������ֹͣ��������֮���㣬�����������Ƹߴ�����Ʒ�۸�DZ�����ޣ���������������������������죬��Ԫ������Ȼ��ʢ��������Dz��ų���Ԫδ����һ���߸ߵĿ����ԡ��й����棬��һ�������ڲ���֮���п����Ƴ����;������˵�һϵ�з������⽫�����г����ģ�������Ӵ�����Ʒ����

����������������ǿ�������������й�ͭ����������������ͭ���������ؾ�ͭ���ϸߵı����£�Ԥ��δ��һ��ʱ����ͭ������ƫ������������Ȼ��Ҫ������������ͭ�ڼ۵�Ӱ�죬����Ͷ���߿յ����֡�

������������ ���н����ע

����1���������

����2��ͭ���ο����ʱ仯

����3������·˹�����չ

����4������ͭ���������������Ա仯

����5������ҵ�ʽ�����������

�Ŵ��ڻ� �¼���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���