֊֤ʌ»õ£ŗĘŚÖø·“µÆ»ł“”ÉŠ“ę »ņæķ·łÕšµ“(2)

””””2.4Ņų¼ą»įŠĀ¹ęŅż·¢Ó°×ÓŅųŠŠ±»ĒåĄķµÄÓĒĀĒ

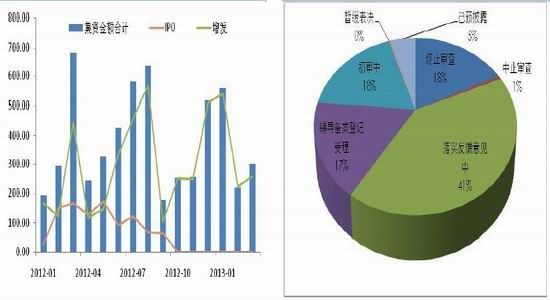

””””Ņų¼ą»į3ŌĀ25ČÕĻĀ·¢”¶ÖŠ¹śŅų¼ą»į¹ŲÓŚ¹ę·¶ÉĢŅµŅųŠŠĄķ²ĘŅµĪńĶ¶×ŹŌĖ×÷ÓŠ¹ŲĪŹĢāµÄĶØÖŖ”·(ŅŌĻĀ¼ņ³Ę”¶ĶØÖŖ”·)”£”¶ĶØÖŖ”·Ć÷Č·ŅŖĒó£¬Ķ¶×ŹÓŚ”°·Ē±ź×¼»ÆÕ®ČØ׏²ś”±µÄĄķ²Ę²śĘ·£¬ÉĢŅµŅųŠŠÓ¦ŹµĻÖĆæøöĄķ²Ę²śĘ·ÓėĖłĶ¶×Ź×Ź²ś(±źµÄĪļ)µÄ¶ŌÓ¦£¬×öµ½Ćæøö²śĘ·µ„¶Ą¹ÜĄķ”¢½ØÕĖŗĶŗĖĖć”£ ¾Ż±źĘÕĶ³¼Ę£¬½ŲÖĮ2012Äźµ×ÖŠ¹śµÄÓ°×ÓŅųŠŠ¹ęÄ£ŅŃ¾“ļČĖĆń±Ņ22.9ĶņŅŚŌŖ£¬½üÄźµÄÄźø“ŗĻŌö³¤ĀŹøß“ļ34%£»ŅųŠŠĢį¹©µÄ¶ąŹżĄķ²Ę²śĘ·Ö»ŹĒ±äĻąµÄ“ęæī”£2012Äźµ×ŅųŠŠĄķ²Ę²śĘ·¹ęÄ£Ōö³¤56%ÖĮ7.12ĶņŅŚŌŖ£¬Ļąµ±ÓŚČ„Äźµ×ĻµĶ³ÄŚ“ęæī×ܶīµÄ7.6%£»øł¾Ż±źĘյĻ®·Ö£¬Ó°×ÓŅųŠŠÖŠ¼ÆŗĻŠÅĶŠ¼Ę»®”¢µ„Ņ»×Ź½šŠÅĶŠ(·ŃŅųŠŠĄķ²Ę²śĘ·ĶصĄ)”¢Ćń¼ä½č“ū¾ßÓŠ½ĻøߵķēĻÕ£¬½ŲÖĮ2012ğĩ£¬“ĖČżĻī²śĘ·µÄ¹Ą²ā¹ęÄ£·Ö±šĪŖ1.9ĶņŅŚ”¢2.6ĶņŅŚŗĶ4.6ĶņŅŚ£»ĮķĶāĘóŅµÕ®ČÆŗĶĪÆĶŠ“ūæīŠÅÓĆ¹ęÄ£·Ö±šŌŚ7.3ĶņŅŚŗĶ5.9ĶņŅŚ×óÓŅ”£

””””µ„¶Ąæ“Ņų¼ą»įµÄ25ŗÅĮī£¬×ÜĢå¶ŌŹŠ³”Ó°Ļģ»¹ŹĒÓŠĻŽ£¬ŅņĪŖŅųŠŠĄķ²Ę²śĘ·ÖŠ“ó²æ·ŻŹĒŠÅ“ūĄą£¬Ō¼ÓŠ4.8ĶņŅŚ£¬²»ŌŚĒåĄķµÄ·¶Ī§ÄŚ£¬²»¹żŅų¼ą»į»į·ń½«¹ę·¶ŃÓÉģµ½ĘäĖüÓ°×ÓŅųŠŠ£¬ÓČĘäŹĒµŲ·½ČŚ×ŹĘ½ĢØ»į·ńŹÜµ½Ó°Ļģ£¬½«¶ŌµŲ·½Ķ¶×Ź“ųĄ“Ą§ČÅ£¬Ņņ“Ė2¼¾¶ČŅų¼ą»įµÄŠĀ¹ęŃÓÕ¹ÖµµĆ¹Ų×¢£»²»¹ż“ÓÖŠ³¤ĘŚæ“£¬¹śÄŚÓ°×ÓŅųŠŠŌŚ¹ę·¶ŗóČŌ“ęŌŚ½Ļ“óµÄ·¢Õ¹æռ䣬22.9ĶņŅŚŌŖµÄŠÅÓĆ¹ęÄ£Ļąµ±ÓŚ2012ÄźÖŠ¹śGDPµÄ44%”£µ«¶Ō±Č20¹ś¼ÆĶÅŗĶÅ·ŌŖĒųµÄŹż¾Ż×÷±Č½Ļ£¬½šČŚĪȶØĪÆŌ±»į¹Ą¼Ę2011Äźµ×ÉĻŹöµŲĒųÓ°×ÓŅųŠŠŠÅ“ū×ܶīĻąµ±ÓŚĖüĆĒGDP×ܶīµÄ111%£¬Ņņ“ĖÓ°×ÓŅųŠŠµÄ¹ę·¶¶Ō¶ĢĘŚ“ųĄ“³å»÷£¬µ«Č“ŹĒÄÜøü½”浵ij¤×ć·¢Õ¹”£

””””2.5ŠĀIPO¼żŌŚĻŅÉĻ ŠÄĄķŃ¹Į¦²»ČŻŗöŹÓ

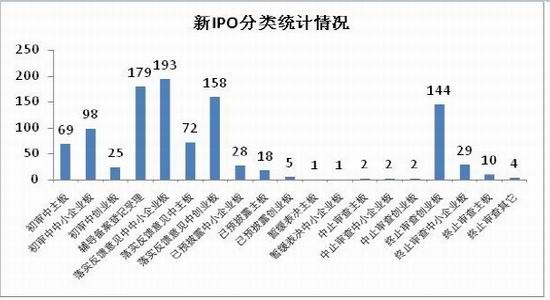

””””Ę䏵½üÄźĄ“£¬ŠĀIPOµÄȌ׏ĮæŌ¶Š”ÓŚŌŁČŚ×ŹµÄĮ棬µ«ŹŠ³”ŅĄ¾É½«ŠĀIPO×öĪŖ¹ÉŹŠĮ÷¶ÆŠŌÓ°ĻģµÄŅ»øöÖŲŅŖŅņĖŲ£¬Č„Äź10ŌĀŠĀIPO¾ĶæŖŹ¼½Ó½üĶ£ÖĶדĢ¬£¬Į¬Šų5øöŌĀ“¦ÓŚ0·¢ŠŠµÄ¾ÖĆę£¬ÕāŅ²ĪŖČ„Äź12ŌĀµÄ·“µÆ¹¹ÖžŅ»¶ØĢõ¼ž£¬µ«ŹĒŠĀIPOŌŻĶ£Č“ŠĪ³ÉĆ÷ĻŌµÄŃßČūŗžŠ§Ó¦£¬øł¾ŻWINDŹż¾ŻĶ³¼ĘĻŌŹ¾£¬°üĄØ³õÉóÖŠ”¢øص¼±ø°øµĒ¼ĒŹÜĄķ”¢Ā䏵·“Ą”Ņā¼ūÖŠ”¢ŅŃŌ¤ÅūĀ¶”¢ŌŻ»ŗ±ķ¾ö”¢ÖŠÖ¹Éó²éŗĶÖÕÖ¹Éó²éµÄø÷ÖÖĄą±šŗĻ¼Ę¹²ÓŠ1040¼ŅÅŶӵÄIPO,ĖäČ»¹ÜĄķ²ć“ÓČ„Äź12ŌĀæŖŹ¼ĶØÖŖŠĀIPO×Ō²éæŖĘōŗó³·µ„µÄ¹«Ė¾Ć÷ĻŌŌö¶ą£¬ÖÕÖ¹Éó²é“ļµ½187¼Ņ£¬Õ¼±Č18%£¬ÓČĘä““Ņµ°åÖÕÖ¹Éó²éµÄ“ļµ½144¼Ņ£¬Õ¼µ½ÕūøöÖÕÖ¹Éó²éµÄ77%£»µ«ŹĒĢŽ³żÖŠÖ¹Éó²éŗĶÖÕÖ¹Éó²éµÄŠĀIPOČŌÓŠ847¼Ņ£¬ĘäÖŠ““Ņµ°å334¼Ņ£¬ÖŠŠ”°å351¼Ņ£¬Ö÷°å172¼Ņ£¬Čē¹ū½«2012ÄźĘ½¾łĆæÖ»IPOÉĻŹŠÄ¼¼ÆµÄ׏½š4.72ŅŚ”¢6.18ŅŚŗĶ12.83ŅŚ¼ĘĖć£¬ŌņČż“ó°åæéIPO½«ŠčŅŖļ¼Æ׏½š1576ŅŚ”¢2169ŅŚŗĶ2207ŅŚ£¬ŗĻ¼Ę5952ŅŚ£¬Ķ¬Ź±ĪŅĆĒøł¾ŻÖŠµĒ¹«Ė¾¹«²¼µÄ¹Éʱ½»Ņ×½įĖć׏½šÓą¶īæ“£¬½ŲÖ¹3ŌĀ22ČÕÖ»ÓŠ6588ŅŚŌŖ£¬½ö½öĀŌĪ¢øßÓŚŠĀIPOµÄļ¼Æ׏½šĮæŠčĒ󣬓Ó׏½šµÄ½Ē¶Č£¬ŠĀIPOµÄÖŲĘōĪŽŅÉ»į¶ŌŹŠ³”ŠĪ³É½Ļ“óµÄÓ°Ļģ£¬ÓČĘäŹĒ¶ŌĶ¶×ŹŠÄĄķµÄÓ°ĻģÉõÖĮøß¹żŹµ¼Ź×Ź½šĆęÓ°Ļģ”£

””””Ķ¼11: ŠĀipoŌŻĶ£5øöŌĀ µ„Ī»£ŗŅŚĶ¼12: ŠĀIPOµÄŃßČūŗžĒéæö µ„Ī»£ŗøö

””””׏ĮĻĄ“Ō“£ŗ WIND ֊֤ʌ»õŃŠ¾æ²æ

””””Ķ¼13: ŠĀIPO·ÖĄąĒéæö µ„Ī»£ŗøö

””””׏ĮĻĄ“Ō“£ŗ WIND ֊֤ʌ»õŃŠ¾æ²æ

””””2.6Į÷¶ÆŠŌ¼ĢŠų³ŹĻÖÖŠŠŌĘ«Čõ

””””³żŠĀIPOÓ°ĻģĮ÷¶ÆŠŌĶā£¬½ā½ūĢ×ĻÖŅ²½«Ń¹ĖõĮ÷¶ÆŠŌ£¬Ķ¬Ź±ŃėŠŠµÄ»õ±ŅÕž²ßŅ²¶Ō×ÜĢåŗź¹ŪĮ÷¶ÆŠŌ£»øł¾ŻĶ³¼ĘĻŌŹ¾1¼¾¶Č½ā½ūĮæĪŖ4112ŅŚŌŖ£¬2¼¾¶ČĀŌĪ¢Ōö¼Óµ½4222ŅŚŌŖ£¬¶ųĒŅ7ŌĀ·Żµ„ŌĀ½ā½ū“ļµ½7850ŅŚ£¬ÕāøöŃ¹Į¦»ņæÉÄÜĢįĒ°·“Ó¦ŌŚ2¼¾¶Č£¬“Ó¶ųŠĪ³ÉŃ¹ÖĘ×÷ÓĆ£» ĮķĶāŃėŠŠ×Ō“ŗ½Śŗó³ÖŠųŠĪ³ÉÕż»Ų¹ŗµÄ¹«æŖŹŠ³”²Ł×÷£¬Ā½Šų“ÓŹŠ³”»ŲĮż×Ź½š£¬øł¾ŻĶ³¼ĘĮ¬Šų8Öܾ»»ŲĮż×Ź½š10930ŅŚŌŖ£¬Õā¶Ōŗź¹ŪĮ÷¶ÆŠŌ“ó³Ų×ÓŠĪ³ÉŅ»¶ØÓ°Ļģ£¬ĖäČ»“ÓŅųŠŠ²š½čĄūĀŹæ“ŃėŠŠµÄ»ŲĮż×Ź½š»¹Ć»ÓŠŠĪ³ÉĢ«“óµÄÓ°Ļģ£¬µ«¹śÄŚ¹ÉŹŠĄśĄ“¾Ķ¶Ō»õ±ŅÕž²ß½ĻĪŖĆōøŠ£¬»õ±ŅÕž²ßŹÕ½ōŃ¹ÖĘĶ¶×ŹÕߊŊģ¬ĮķĶā£¬ĖäČ»ĪŅĆĒŌ¤ĘŚ3ŌĀCPI½«³öĻÖ»ŲĀ䣬µ«3¼¾¶ČĶØÕĶÓĒĀĒÓŠĖłŌö¼Ó£¬Ņņ“ĖŃėŠŠæÉÄÜŌŚ2¼¾¶ČŃÓŠųÕż»Ų¹ŗæŲÖĘĮ÷¶ÆŠŌµÄ²Ł×÷£¬Õā½«¼ĢŠųŠĪ³É²»ĄūµÄŅ»Ćę”£

””””Ķ¼14: ½ā½ūĮ抔·łŌö³¤ µ„Ī»£ŗŅŚĶ¼15: ŃėŠŠ³ÖŠų¾»»ŲĮż µ„Ī»£ŗŅŚŌŖ

””””׏ĮĻĄ“Ō“£ŗ WIND ֊֤ʌ»õŃŠ¾æ²æ

””””2.7Å·ÖŽĄ§¾ÖĪ“½ā ČŌ³ÉĄ§ČÅŅņĖŲ

””””ĖäȻ֊¹ś¹ÉŹŠĶ¬¹ś¼ŹŹŠ³”¹ÉŹŠĻą¹ŲŠŌ²»øߣ¬µ«ÓÉÓŚ“ó׌ÉĢĘ·µÄ¹ś¼ŹĻą¹ŲŠŌ½Ļøߣ¬¶ųĶعż“ó׌ÉĢĘ·µÄ²Ø¶ÆŅ²½«¼ä½ÓÓ°Ļģµ½¹śÄŚ¹ÉŹŠ£»1¼¾¶ČÅ·ÖŽ“ęŌŚŅā“óĄū“óŃ”ŗĶČūĘÖĀ·Ė¹Õ÷“ęæīĖ°µÄĶ»·¢ČŶÆŅņĖŲ£¬ĶĘøßĆĄŌŖÖøŹż×ßŹĘ£¬¼ä½ÓŃ¹ÖĘ“ó׌ÉĢĘ·¼Ūøń£¬Ņ²ĶĻĄŪ¹ÉŹŠµÄ±ķĻÖ£»½ųČė2¼¾¶Č£¬Ņā“óĄū×éøó³Ł³Ł²»Äܳɹ¦£¬¶ųČūĘÖĀ·Ė¹×īÖÕµÄÕ÷Ė°·½°øŹ¹µĆ“ó“¢»§ĖšŹ§»ņŌ¶³¬Ō¤ĘŚ£¬Õāøö“ųĄ“µÄŗóŠųĮ¬ĖųÓ°ĻģČŌÖµµĆ¹Ū²ģ£» ¶ųĒŅÅ·ĆĄĮ½øöĒæ¹śµĀ¹śŗĶĆĄ¹ś½üĘŚŹż¾ŻŅ²³ŹĻÖ·“ø“£¬µĀ¹śÖĘŌģŅµŹż¾Ż½ö2ŌĀ¶ĢŌŻ»Ųµ½50ÉĻ·½ŗó3ŌĀŌŁ¶ČĻĀ½µµ½48.9µÄĪ®ĖõĖ®Ę½£¬¶ųĆĄ¹śµÄ3ŌĀµÄÖĘŌģŅµŹż¾ŻŅ²“Ó2ŌĀµÄ54.2ĻĀ½µµ½51.3£¬Ō¤¼ĘµĀ¹śČŌ½«ŹÜĄ§Å·ÖŽĀŅ¾ÖĶĻĄŪ”£ ×ŪŗĻ擹ś¼ŹŹŠ³”£¬2¼¾¶Č“ųĄ“ĢįÕńĮ¦ÓŠĻŽ£¬Ļą·“Ą§ČÅŅņĖŲȓƻӊĻū³ż”£

””””Čż”¢ĘŚÖøŹŠ³”Źż¾ŻĶ³¼ĘÓė·ÖĪö

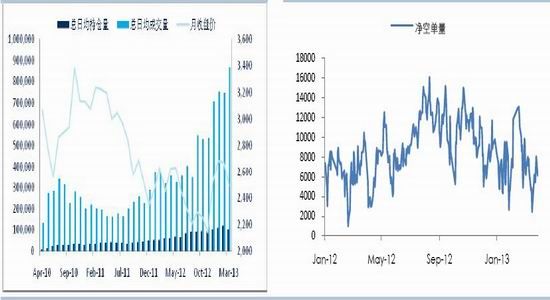

””””3.1½»Ņ×ĮæŗĶ³Ö²ÖĮæ±ä»Æ£ŗČÕ¾ł³Ö²ÖĪ®Ėõ ³É½»Ć÷ĻŌ·Å“ó ¾»æÕĶ·ĻČŃļŗóŅÖ

””””ÉĻŌĀČÕ¾ł³Ö²ÖŠ”·łĪ®Ėõ£¬µ«³É½»ŌņĆ÷ĻŌ·Å“ó£¬ČÕ¾ł³Ö²ÖĮæŌŚ10.28ĶņŹÖ£¬µĶÓŚ2ŌĀµÄ11.87ĶņŹÖ£¬ČÕ¾ł³É½»86.81ĶņŹÖ£¬Ō¶øßÓŚ2ŌĀµÄ74.7ĶņŹÖ”£ ×ֲܳÖŌŚ3ŌĀ³ŹĻÖĻČŅÖŗóŃļµÄøń¾Ö£¬ŌĀ³õ×ֲܳ֓Ó13ĶņŹÖÕšµ“»ŲĀ䣬×īµĶ½Ó½ü9ĶņŹÖ£¬Ö÷ŅŖŹĒ¶ŌĮ½»įĘŚ¼äÕž²ß²»Č·¶ØŠŌ“ųĄ“µÄ¹ŪĶūĒéŠ÷½ĻÖŲ£¬Į½»įŗó×ֲܳÖÖš²½»ŲÉż£¬µ«Ć»ÓŠ»Ųµ½Ē°ĘŚøß¶Č£¬ŌŚ12ĶņŹÖ¾ĶŹÜ×č£¬ŌĀµ×ÖŲ»Ųµ½11ĶņŹÖµÄĖ®Ę½£¬×Ź½šĆę×ÜĢå³ŹĻÖ½÷É÷µÄŠÄĢ¬”£

””””“Ó¾»³Ö²Öæ“£¬±ķĻÖÓė×ֲܳÖĻą½ü£¬³ŹĻÖĻČŅÖŗóŃļµÄ×ßŹĘ£¬¾»æÕĶ·Ķ·“ē“Ó9800ŹÖ»ŲĀäµ½2426ŹÖ£¬µ«ŹŠ³”±ķĻÖČ“ŹĒŅŌŗįÅĢæķ·łÕūĄķµÄøń¾Ö£¬²¢Ć»ÓŠŅņĪŖ¾»æÕĶ·µÄĻĀ½µ¶ų³öĻÖ»ŲÉż£¬Ö÷ŅŖŌŅņŌņŹĒ¾»æÕĶ·µÄĻĀ½µÖ÷ŅŖŹĒæÕ·½¼õ³ÖŠĪ³É£¬¶ąĶ·Ķ¬²½¼õ³Öµ¼ÖĀĮĖȱ·¦ĻņÉĻµÄĶʶÆĮ¦£»Ö®ŗó¾»æÕĶ·ŌŁ¶ČŌö¼Ó£¬µ½3ŌĀµ×»Ųµ½7000ŹÖ×óÓŅµÄĖ®Ę½”£

””””Ķ¼16: ČÕ¾ł³Ö²ÖĮæŗĶ³É½»Įæ¼ĢŠųŌö³¤ µ„Ī»£ŗŹÖĶ¼17: ¾»æÕĶ·Ķ·“ēĻČŃļŗóŅÖ µ„Ī»£ŗŹÖ

””””׏ĮĻĄ“Ō“£ŗ WIND ֊֤ʌ»õŃŠ¾æ²æ

””””3.2»ł²ī·ÖĪö£ŗ»ł²ī×ÜĢåĘ«µĶ Ģץū»ś»į½ĻÉŁ

””””ÉĻŌĀÖ÷Į¦ŗĻŌ¼»ł²ī²Ø¶ÆĒų¼äŌŚ”¾-11.3£¬9.9”æÖ®¼ä£¬°“ŹÕÅĢĶ³¼ĘĻŌŹ¾ÉżĖ®ŗĶĢłĖ®¼øŗõø÷Õ¼50%£¬ÓČĘ䶹“ĪĪ²ÅĢ“ņŃ¹Ą©“óĢłĖ®·ł¶Č£¬µ«10µć×óÓŅµÄĢłĖ®²»¾ß±ø·“ĻņĢץūµÄ»ś»į£¬Ņņ“Ė“Ó3ŌĀ»ł²ī±ķĻÖæ“£¬Õż·“ĻņĢץū»ś»į¶¼½ĻÉŁ£¬²»¹żŠčŅŖ×¢ŅāµÄŹĒ£¬Ėę×ÅÄź±Øŗó·Öŗģøß·åµÄÖš²½µ½Ą“£¬Ō¤¼ĘĘŚÖø5”¢6ŌĀµÄ»ł²ī³ŹĻÖĢłĖ®·ł¶Č½«Ōö“ó”£

””””“ÓæēĘŚ±ķĻÖæ“£¬½üŌĀĮ½øöŗĻŌ¼µÄ¼Ū²īĪ¬³ÖŌŚ”¾2£¬14”æµÄĒų¼ä£¬æēĘŚŗĻŌ¼¼Ū²īÖš²½ŹÕÕ£¬¶ųĒŅ1306ŗĻŌ¼½üĘŚ³ÖŠų¶Ō1305ŗĻŌ¼ĢłĖ®£¬Ņ»·½ĆęæÉÄÜÓŠ¶ŌÖŠĘŚ×ßŹĘ²»Ģ«ĄÖ¹ŪµÄŌ¤ĘŚ£¬µ±Č»Ņ²ÓŠĒ°ĆęĖµµ½µÄ·ÖŗģÖÜĘŚµ½Ą“µÄ³£Ģ¬ĢłĖ®ŠĪ³ÉµÄ½į¹ū£¬Ņņ“Ė²»±Ų¹ż·ŻČ„µ£ÓĒĢłĖ®ŠĪ³ÉµÄŃ¹ÖĘ”£

””””Ķ¼18: »ł²ī×ßŹĘ µ„Ī»£ŗµćĶ¼19: ¼Ū²ī×ßŹĘ µ„Ī»£ŗµć

””””׏ĮĻĄ“Ō“£ŗ WIND ֊֤ʌ»õŃŠ¾æ²æ

””””ĖÄ”¢2¼¾¶ČŠŠĒéÕ¹Ķū

””””×ŪŗĻĒ°ĆęµÄ·ÖĪö£¬ŗź¹ŪŹż¾ŻĪ¬³ÖČõø“ĖÕ”¢ÉĻŹŠĘóŅµÓÆĄū¶ĢĘŚøÄÉĘ¼°²æ·ŻÕž²ß»ņĀ䏵ȿ“óŅņĖŲŹ¹µĆ×ŌČ„Äź12ŌĀ·“µÆŅŌĄ“µÄ»ł“”Ö§³ÅÉŠ“ę£¬µ«ŹĒ2¼¾¶Č²»Č·¶ØŅņĖŲĆ÷ĻŌŌö¼Ó£¬Ö÷ŅŖĢåĻÖŌŚ£ŗŠĀIPOÖŲĘōŌŚ¼“£¬½«³ÉĪŖŹŠ³”½Ļ“óµÄŃ¹Į¦ŅņĖŲ£»Ęä“Ī½ā½ūŗĶ»õ±ŅĪĀŗĶŹÕ½ōµÄÕž²ß¼ĢŠų¶ŌĮ÷¶ÆŠŌ²»Ąū£»ĮķĶāŅų¼ą»į»į·ń½«ŅųŠŠĄķ²Ę²śĘ·µÄ¹ę·¶Ą©Õ¹µ½ÕūøöÓ°×ÓŅųŠŠŹŠ³”£¬³ÉĪŖŹŠ³”µÄµ£ÓĒ£»¶ųĒŅÅ·ĆĄŹŠ³”²»Č·¶ØŠŌĄ§ČÅŅņĖŲŅ²Ć»ÓŠĻū³ż”£Ņņ“Ė£¬ŌŚÖŚ¶ą²»Č·¶ØŠŌĻĀ£¬ŹŠ³”2¼¾¶ČµÄ±ķĻÖŅ²½«ĻŌµĆ½ĻĪŖ¾Ą½į£¬»ņ³ŹĻÖæķ·łÕšµ“µÄøÅĀŹ½Ļ“󣬻¦×ŪÖø²Ø¶ÆĒų¼ä”¾2140£¬2500”棬»¦Éī300ÖøŹż²Ø¶ÆĒų¼ä”¾2360£¬2800”攣

””””֊֤ʌ»õ ĄµæĘ Įõ±ö

ŠĀĄĖÉłĆ÷£ŗ“ĖĻūĻ¢Ļµ×ŖŌŲ×ŌŠĀĄĖŗĻ×÷Ć½Ģ壬ŠĀĄĖĶųµĒŌŲ“ĖĪijöÓŚ“«µŻøü¶ąŠÅĻ¢Ö®ÄæµÄ£¬²¢²»ŅāĪ¶×ÅŌŽĶ¬Ęä¹Ūµć»ņÖ¤ŹµĘäĆčŹö”£ĪÄÕĀÄŚČŻ½ö¹©²Īæ¼£¬²»¹¹³ÉĶ¶×Ź½ØŅ锣Ķ¶×ŹÕß¾Ż“Ė²Ł×÷£¬·ēĻÕ×Ōµ£”£æ“¹ż±¾ĪĵÄČĖ»¹æ“¹ż

- ĖꏱĖęµŲ²āŠÄĀŹ£ŗŠÄµēĶ¼

- ČĆÄćĪŽ“¦¶ŻŠĪ£ŗŗĆÓѶØĪ»

- ³öĆÅŗĆ°ļŹÖ£ŗ8684µŲĢś

- Ģå»į×ö·¹ĄÖȤ£ŗĻĀ³ų·æ

- ±±Å·ÖīÉńÖ®Õ½£ŗĄ×µēÖ®Éń

- Š”Ėµøıą£ŗæĖĀ”ČĖµÄÉóÅŠ

- ½āĆÕĆ°ĻÕ£ŗµĻµĻ“óĆ°ĻÕ

- ¾µäŌŁĻÖ£ŗÄŽŗē³Ō¶¹ČĖ

- °®Éś»ī°®½”æµ£ŗ²ĖŹŠ³”

- ÄśĖęÉķµÄŌĶĮµēĢØ£ŗŌÄFM

- Š”ĘĮÄ»¼Ē“óŹĀĒé£ŗĖęŹÖŠ“

- ĆėɱŅ»ĒŠ±ŚÖ½£ŗĪ¢ĄÖ±ŚÖ½

- Öø¼āÉĻµÄ¾ö¶·£ŗ3DӚƫĒņ

- ȤĪ¶ø抦£ŗ¼«ÄŃÓĪĻ·2

- °×Äæ¶Č²āŹŌ£ŗŌĶĮæÕĘų2

- “śČėøŠ¼«Ēæ£ŗÓĀ“³ĖĄČĖ¹Č

- 2013“óŠĶ½”×ß»ī¶Æ

- 2013Ńļ·«Ö¾ŌøÕß»Ų·Ć»ī¶Æ

- Ńļ·«¼Ę»®2013“ŗĮīÓŖ

- Ė®Į¢·½ÖŠ¹ś¹«ŅęĘ½ĢØ

- ¹«Ņę¹ćøęÉč¼Ę“óČü±ØĆū

- ²ĪÓėÓŠ½±µ÷²éÓ®ipadmini

- ĻņɽĒųѧɜ¾čŌłŹéÖś³É³¤

- °®ŠÄ°ļÖśÉ½ĒųȱŠ¬¶łĶÆ

- ʶĄ§¶łĶÆĶ¼ŹéĘÆĮ÷ĻäĻīÄæ

- ø£ĢŲĘū³µ»·±£½±

- Å®ĶÆČØŅę±£»¤Č«ĒņŠŠ¶Æ

- ±¼³Ū×ŌČ»±£»¤ĻīÄæ

- ¼ŃÄÜĻ£ĶūŠ”ѧɫ²Ź½ĢŹŅ

- æØ·ņĻ£Ķū³ų·æ

- ø¾»ł»įÄøĒ×°üÓŹ»ī¶Æ

- 2013ÉĻŗ£³µÕ¹4ŌĀæŖÄ»

- ”¶ĻÉĻĄŹĄ½ē”·ÅĖæĢŲČØæØ

- ”¶»Ę¤ŹĄ½ē”·ŠĀĄĖĢŲČØæØ

- ”¶ĒēæÕĪļÓļ”·MTÖ®ĮÓČĖ±äÉķæØ

- ”¶ĆĪČż¹ś”·ŠĀĄĖ×ØŹōæØ

- ”¶Ī÷ÓĪ3”·ŠĀĄĖĢŲČØæØ

- ”¶ĪŹµĄ”·½šÉßæńĪčĄń°ü

- ”¶ĮśÖ®¹Č”·É³ĮśŗĘ½ŁĄń°ü

- ”¶·üħÕß”·ŠĀĄĖ“ŗĄöæØ

- ”¶ÖļĻÉ2”·ŠĀĄĖ¼ŖĻéæØ

- ”¶ÉńĪä”·ŠĀĄĖĢŲČØĄń°ü

- ”¶ŠžĪä-ŃŖµĪ×Ó”·ŠĀĄĖ¶ĄĻķĄń°ü

- ”¶ÉńµńĻĄĀĀ”·ŗŲĖź°ęĢŲČØæØ

- ½ĒÉ«°ēŃŻĄąŠĀŹÖæØ

- Éä»÷ĄąÓĪĻ·ŠĀŹÖæØ

- ¶Æ×÷ĄąÓĪĻ·ŠĀŹÖæØ

- ²ßĀŌĄąÓĪĻ·ŠĀŹÖæØ