��֤�ڻ�����ָ���������д� �������

�����������

����1�����г��عˣ�

����1�����Դ���ǰ����Ϊ��ˮ�룬���̳�������������ƣ���ǰ����ȥ��12��4��������ǿ�Ƹ�֣���ߵ�2444.8�㣬���ں�����ͻȻת�䣬�Է��ز�����Ϊ���ĸ�����Ϣ���������ѹ���г�����ص����ڣ��������������ڼ䣬Ҳû���γ���Ч���ȣ����������һ������ɱ����������3�µ״����˵����µͣ�2236.62�㣬3���¶��µ�5.45%������С���µ�1.43%��

����Ӱ�����ط�����

�����������ά�������ա�������ҵӯ�����ڸ��Ƽ�����������ʵ��������ʹ����ȥ��12�·��������Ļ���֧���д棬����2���Ȳ�ȷ�������������ӣ���Ҫ�����ڣ���IPO�����ڼ�������Ϊ�г��ϴ��ѹ�����أ���ν���ͻ����º��ս����������������Բ�����������������������Ʋ�Ʒ�Ĺ淶��չ������Ӱ�������г�����Ϊ�г��ĵ��ǣ�����ŷ���г���ȷ������������Ҳû��������

����2��������չ����

�������ڶȷ�����£��г�2���ȵı���Ҳ���Եý�Ϊ���ᣬ����ֿ����ĸ��ʽϴ���ָ�������䡾2140��2500��������300ָ���������䡾2360��2800����

����һ��3���г��عˣ�������� ������������

����1�����Դ���ǰ����Ϊ��ˮ�룬���̳�������������ƣ���ǰ����ȥ��12��4��������ǿ�Ƹ�֣���ߵ�2444.8�㣬���ں�����ͻȻת�䣬�Է��ز�����Ϊ���ĸ�����Ϣ���������ѹ���г�����ص����ڣ��������������ڼ䣬Ҳû���γ���Ч���ȣ����������һ������ɱ����������3�µ״����˵����µͣ�2236.62�㣬3���¶��µ�5.45%������С���µ�1.43%��

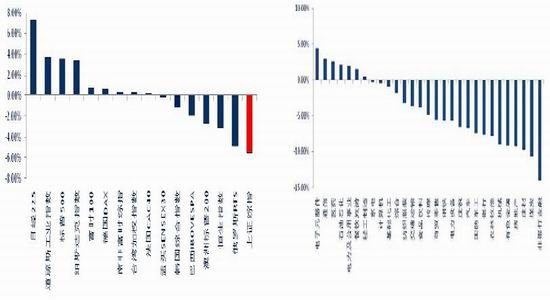

��������ҵ���ֿ���3�µ���Ԫ������4.4%���Ƿ�������29��һ����ҵ֮�ף�ͨ�š�ҽҩ��ʯ���������Ͳ���¼��С�����ǣ���������������ƫ����ú̿��10.7%������ף����ġ����ز�����ɫ�����С�������������������5%�� վ��ȫ��Ƕȣ�3����ָ֤����5.45%�ĵ���������Ҫ������ָ����ĩβ��������õ����վ�225ָ��������7.25%����ָ�����ա���ʱ�͵¹�����ά�����ƣ�������˹��������������ӡ�ȵȳ����µ������忴3��ȫ������ֻ���Ϊ���ԣ�ŷ���г����ǣ��������г����ש���Ҽ����Ե���Ϊ����

��������1���ȵ����ƣ�����������֣���Ҫ���ƶ��������Ľ����ǰ�ڵ�ǿ���Ϲ������ķ���ĵ����ƶ�������۸���Ԥ�ڡ��ĸ�����Ԥ�ڡ������Կ�ԣ�Լ�����Ϊ�Ĵ������ֵ�������ǽں����еij������ع������˶������Եĵ��ǣ�ͬʱ�ĸ�����Ҳû��ʵ������أ��෴ȴ�з��ز����ؼ�������գ����ϴ����Ŷ����º�����ݳ��ַ������������е������Ǻ��һ����ֵ��Ҳ������λ��������յ������г��������ڱ�������

����ͼ1: ��֤��ָ����µ� ��λ��% ͼ2: ����һ����ҵָ������ƫ�� ��λ��%

����������Դ�� WIND ��֤�ڻ��о���

���������г�Ӱ�����

������Ȼ�Դ���֮���г��Ѿ�����һ�����µ�ʱ�䣬��Ҳֻ�ǻ�����ǰ���Ƿ��Ľ�50%���г���û�������µ��µ���������ˣ����Ǽ��������Ʊ������������������������ͨ���Ƚϣ����ǿ��������Ʊ��ַ�������Ļ����д棬�����Ǻ��������2����������ά�������գ����������ҵӯ�������Ļ������������г��γ�֧�����ã���2���Ȳ�ȷ��������ȴ�������ӣ����������л������ߺ���IPO�Ƿ��������������γɲ�ȷ���ԣ������������ʵ����Ҳ���ڲ�ȷ���ԣ��������������Ӱ�����е�����������ӣ����о���ŷ������Ҳ����һ����ȷ���ԣ�����ڶ�IJ�ȷ�������������г��������ã��

����2.1��۾���ά�������� ֧�����̴�

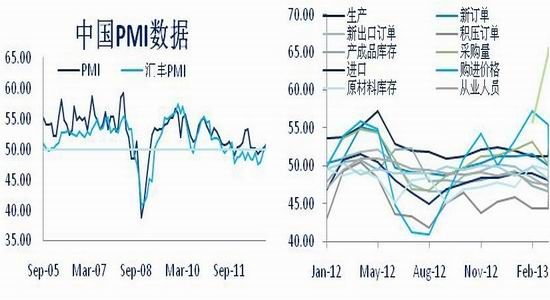

���������й��ٷ��ͻ��PMI����ָ��������ʾ���ھ�����1��2�µĴ����Ŷ����غ� �����ٶȻ������ٷ�PMI����0.8��51.9�����PMI�����1.2��51.6���ӷ������ݿ����������¶������³��ڶ��������ֲ�ͬ�̶ȵĻ���������ԭ���Ͽ����½��Ͳ���Ʒ��������Ҳ��ʾ������ľ��棬�����������Ǻ���������������������䣬��ʾ���ڸ��ճ���һ��ͣ��״̬����Ԥ��2����������ڻ�����Ԥ�ڣ����ά�������յĹ۵���δ�ı�(�����۱���D�D�������� ���ø��սӽ�ͣ��)�� ������1��2�¹̶�Ͷ�ʺ�ҵ��ҵ��������������ھ������廹�dz��ּ������ƣ�ǰ�����¹̶��ʲ�Ͷ������21.2%������ȥ��12�µ�20.6%��Ͷ�ʼ������ּ��룻���ز�Ͷ��Ҳ�Ǵ�16.2���������20.8�������̶��ʲ�Ͷ�����Ҳ�Ǵ�24.3������28.9.

��������ӹ�ҵ��ҵӯ��״����������1��2����Ӫҵ��ͬ������13.1������ȥ��12�µ�11������ҵ��ҵ�����ܶ��ۼ�ͬ�ȸ��Ǵ������17.2��Զ����ȥ��12�µ�5.3����ҵ���������������ǰ��PMI�����й����۸�ָ������½��й�ϵ�� ��ˣ��ۺϺ�����ݿ�����Ȼ���ֲ���ʮ���������������յ����ƻ��Ǵ��������Ŀ��ܣ������г��ĺ�ۻ������Ǵ���һ��֧������

����ͼ3: PMI���ڳ��ֻ��� ��λ��%ͼ4: PMI����ָ��Ҳ����ƫ�� ��λ��%

����������Դ�� WIND ��֤�ڻ��о���

����ͼ5: �̶��ʲ�Ͷ��ά�ֻ��� ��λ��%ͼ6: ��ҵ��ҵ����������� ��λ��%

����������Դ�� WIND ��֤�ڻ��о���

����2.2���й�˾�걨���������������γ�֧�Ż���

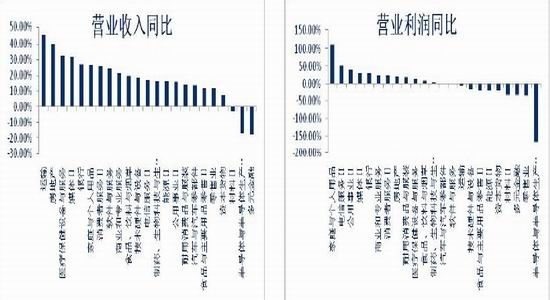

�������ݽ�ֹ3�µ�����������ʾ��1150�����й�˾��Ӫҵ����ͬ������11.13%��Ӫҵ��������6.13%�������ܶ�����8.27%������ĸ��˾�ɶ�����������7.43%������ȥ�������ȱ��е��ĸ����ݷֱ�Ϊ��5.97%��-3.17%��-1.79%��-2.07%���ڹ����Ľӽ�һ���������ҵ�����У���ȥ��������ҵ�����ƻ��ǽ�Ϊ���ԡ�

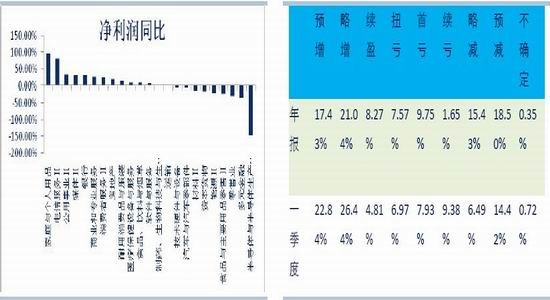

��������ҵͳ��1150�����й�˾2012��ҵ�����ֿ������䡢���ز���ҽ���豸��ý���Ӫҵ������������30%��λ��ǰ4�ף������ϡ���Ԫ���ںͰ뵼����ָ������ľ��棻 ��Ӫҵ���������ϴ�ͥ�������Ʒ��������100%���ﵽ110%��������š�������ҵ�����к�ý���Ӫҵ��������Ҳ����30%�������䡢����ҵ������Ӳ�����豸���ʱ������Դ��ʳƷ����Ԫ���ڡ����ϺͰ뵼�干9����ҵ����Ӫҵ���������� �ٿ������ɶ����������ݿ�����ͥ��������Ʒ��94.53%������ңң���ȣ�����Ҳ�����ﵽ79.95%��������ҵ��ý����������30%����%�����������������ʱ�������ϡ���Դ����Ԫ���ڡ�ʳƷ�����ۡ��뵼��9����ҵ���־������������档

���������1����ҵ��Ԥ�����ݿ���Ҳ���ּ������Ƶļ������Ѿ�������415��������ҵ��1����ҵ��Ԥ�������Ԥ��ռ��22.84%������26.44%����ӯ4.81%��Ť��6.9%������ϼ�ռ��61.06%������ȥ����걨Ԥ�����ݵ�54.31%����ʾ�ѹ���������ҵ��1����ҵ�������������ƣ� �ۺϷ���1150�����й�˾��2012����������������ӯ����ȥ��3���ȳ��ָ��ƣ����Ƿֻ���Ȼ���ԣ�����һ��¢�ϵ�λ����ҵ���š����к�����ҵ���������˲���ҵ������������ҵ�ĸ����Խ���������1����Ԥ���������ʾ��������ҵ��ҵ�������������������ǰ������Ĺ�ҵ��ҵ�����������õ�ӡ֤��������й�˾ӯ��ˮƽ�ĸ��ƣ��⽫Ϊ�г���������֧��������

����ͼ7: �걨Ӫҵ������� ��λ��%ͼ8: �걨Ӫҵ������� ��λ��%

����������Դ�� WIND ��֤�ڻ��о���

����ͼ9: �걨��������ָ��� ��λ��%ͼ10: 1����Ԥ�����ݼ������ָ��� ��λ��%

������Դ�� WIND ��֤�ڻ��о���

����2.3�����ڼ�����Ԥ����� �����Ȼ���ʵ

�����ĸ������ĺ�������ȻҲ���������ַ�������һ����Ҫ���أ�����1���Ȼ����������״̬�������г�������ĺ������ջ�����գ���˵����˻����ٶ����У���������������������������ͻ�����ǿ�����ļ��ι���Ժ�����ϵ����ۿ���2��3���Ƚ�������3��ȫ��ǰ���������������ݸĸ����߿��ܵõ���ʵ����Ҫ�������������棬�������ĸ�ͳ�������滮������2��3�գ�����Ժת���ˡ��������������ƶȸĸ�������������3��5�գ��¼ұ�������������������ǿ����Ҫץ���о��ƶ��������ߣ�ȷ���ƶȽ��赽λ��������ʵ��λ����Ч����������������ڵ����⣬��С��������࣬�������ĸォ������������������������ڳ������ڹ���������ġ����ͳ������֮ǰ�г�����ij��л��нϴ��࣬���ǿ����漰�Ļ����ĸ�������������ƶȶ���Ϊ�г������ṹ�Ի��ᡣ��ˣ��ۺϿ�2���������棬Ԥ�����1���Ȼ�������ƫ�ֻ࣬���������Ȼ��Ǵ��ڲ�ȷ���ԡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���