银河期货年报:灾后重生 油脂更看供需(2)

(二)我国2013年油脂供求状况

我国的四大主要植物油分别为豆油(7630,36.00,0.47%)、菜籽(5208,89.00,1.74%)油、棕榈油(7878,112.00,1.44%)和花生油,这四大油脂占我国植物油消费总量的90%左右。其中,菜籽油主要以国产为主,进口只占很少的一部分。而豆油主要依靠进口大豆(4521,-21.00,-0.46%)进行压榨,成品豆油的进口只占很少的部分;棕榈油则完全依赖进口。

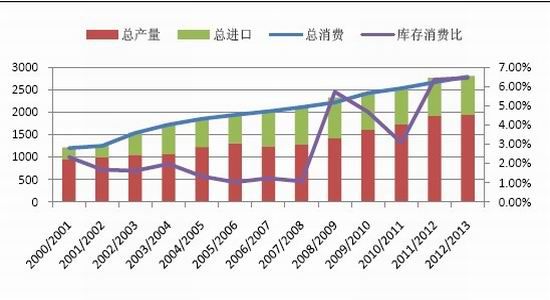

图3-3: 2000/01-2012/13年度我国四大植物油供需情况(单位:万吨)

资料来源:USDA 银河期货研究中心

尽管2012年我国及全球大豆均减产,但因大豆进口量增加,我国今年的豆油供给一直较为充裕,且今年豆粕(3111,18.00,0.58%)需求旺盛带动豆粕价格大涨,致使压榨厂前期大量压榨,豆油作为副产品其库存不断增加;我国棕榈油的库存也一直居高不下。总体来讲今年我国油脂的库存消费比处在一个较高的位臵,且因预计明年大豆及棕油进口量还将继续增加,明年国内油脂的库存消费比或将高于今年,即明年对国内油脂来说供给依然较为充裕(图3-3)。

四、各油脂供求状况展望

(一)豆油

1、南北美天气改善,大豆丰产预期增加

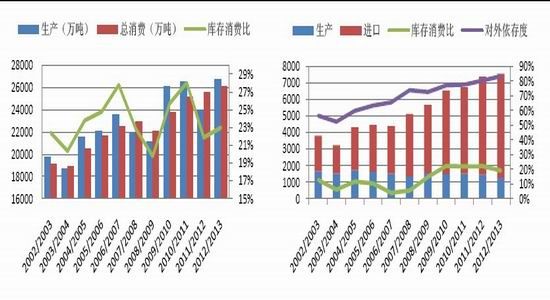

目前正处于南美大豆播种及生长阶段,巴西大豆播种已基本完成,而且现阶段巴西产区天气状况整体良好,各家分析机构均预测巴西2012/13年度将获得创纪录的产量,超过美国成为全球第一大大豆生产国;阿根廷因受前期雨水较多影响,播种进度晚于上年度,但因阿根廷的播种周期本来就较长,现在来看对大豆生长的影响不会很大。 若南美不出现异常天气,全球2012/13年度的大豆产量有望较上年增长11.7%(见图4-1),因预计消费的增长将略低于生产的增长,因此新年度全球大豆的库存消费比或较今年提高1.1个百分点,至22.9%左右,但仍低于五年均值23.5%。表明明年大豆的供给较今年略显宽松,但仍处于紧平衡状态。

图4-1: 2002/03年-2012/13年世界大豆供需状况(单位:万吨)

图4-2: 2002/03-2012/13年中国大豆供需状况(单位:万吨)

资料来源:USDA 银河期货研究中心

2、进口增加或弥补国内产量下滑

近年来因为我国大豆的种植效益明显低于玉米(2388,9.00,0.38%),很多地区减少了大豆的种植面积,2012/13年度较上年度减少了8.7%,至720万公顷,大豆产量也减少至1260万吨,较上年减少12.98%,为自1993年以来的最低水平。新年度我国的进口增幅也将达到6%左右,或将超过6000万吨,因此我国的库存消费比并未因国产豆的减少而下滑,而是仅较上年度略有下滑(见图4-2),若进口不出问题我国大豆整体供给依然宽松。

3、2013年国内豆油库存依然充足

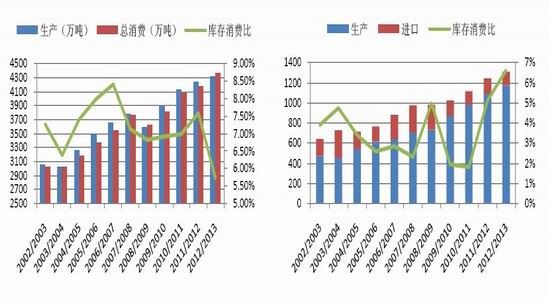

根据美国农业部2012年12月公布的月度供需数据可以看出,2012/13年度全球豆油消费较上年增长4.43%,而生产仅较上年增长1.81%,因此新年度全球豆油的库存消费比或将降至6%左右,低于五年均值7%,为1967/77年来的最低水平。整体上,2013年全球豆油供给将相对偏紧(见4-3)。

而就我国国内而言,2012年我国豆油商业库存一直处于较高的水平,

且在不断的攀升。截至2012年10月,我国豆油商业库存达到了135万吨的历史高位,国储库存达到了145万吨历史较高水平,11月因油粕价格下滑,压榨厂多处于亏损状态,停机率较高,因此库存略有下滑,其中商业库存下滑至130万吨,国储库存下滑至140万吨(见图4-5)。

图4-3: 2002/03年-2012/13年世界豆油供需情况(单位:万吨)

图4-4: 2002/03-2012/13年中国豆油供需情况(单位:万吨)

资料来源:USDA 银河期货研究中心

而因我国新年度的大豆进口量将增加,预计较高的豆油库存或将继续持续,我国豆油的库存消费比也将因此上调至6%左右,为2001年以来的最高水平(见4-4)。

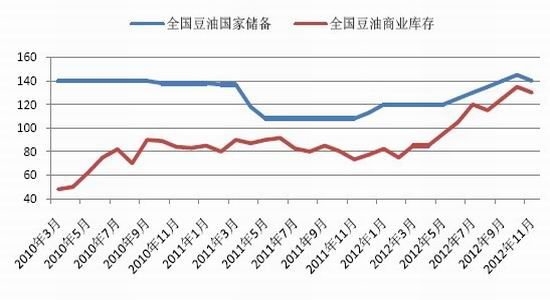

图4-5: 2010年3月-2012年11月中国豆油库存(单位:万吨)

资料来源:布瑞克资讯 银河期货研究中心

(二)棕榈油

1、马棕油明年增产有望,库存问题亟待解决

马来西亚棕榈油局(MPOB)12月数据显示,马来西亚11月棕榈油库存增加2.3%至256.29万吨,符合市场预估的255-260万吨;11月马来西亚棕榈油产量环比减少2.6%,至188.83万吨,10月棕油产量为193.84万吨。

棕榈油的产出有一定的季节性变化,每年的11月至次年2月份,期间产量会逐月递减,然后自3月份又开始逐渐恢复产出至9、10月份到达顶峰。那么遵循这个自然生长规律,我们推测,2012年12月—2013年4月期间,如果天气等自然条件基本正常,则毛棕油月产量有较大的概率会处在140-180万吨之间。

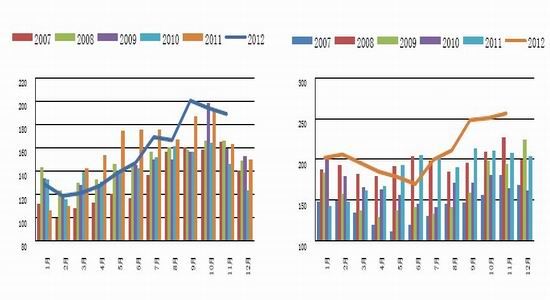

图4-6: 2008年-2012年马来西亚毛棕榈油月度产量图(单位:万吨)

图4-7: 2007-2012年马来西亚棕榈油期末库存图(单位:万吨)

资料来源:MPOB 银河期货研究中心

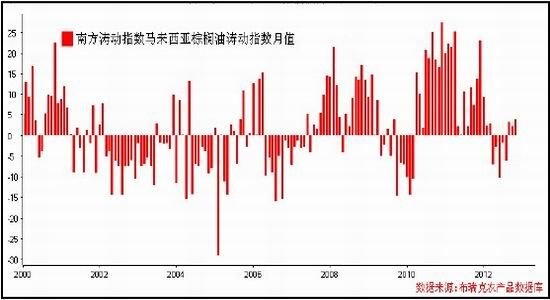

从南方涛动指数(SOI)的月度变化来看,当前并没有出现持续的负值,显示厄尔尼诺现象发生的概率较小,那么对于洪水可能损及棕榈油产出的担心暂时可以放一放。再结合马来西亚棕榈树的种植面积和成熟面积来看,2013年3—18岁处在成熟期的油棕面积将会较今年扩大4%左右,单产保持不变的前提下,总产量也将会以相应比例增加。

图4-8: 南方涛动指数马来西亚棕榈油涛动指数月值 (单位:无)

资料来源:布瑞克资讯 银河期货研究中心

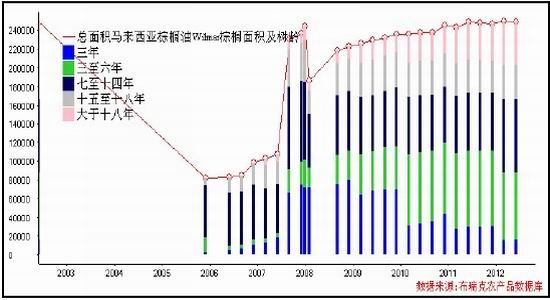

图4-9: 马来西亚Wilmar棕榈面积及树龄 (单位:公顷)

资料来源:布瑞克资讯 银河期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。看过本文的人还看过

暂时没有数据

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情