银河期货年报:灾后重生 油脂更看供需

导读:

1、2012年前三个季度,油脂市场在南北美天气轮流遭遇干旱的大背景下,涨多跌少;而9月份之后,在美国农业部超出市场预期上调美豆产量、国际棕榈油库存只增不减,屡创新高的利空影响下,油脂呈现滑坡式下跌,近一个月来在季节性备货、东南亚棕榈油进入减产周期及技术性操作的作用下,缓步上移。

2、宏观面,财政悬崖不改美国经济向上,国内经济亦有望企稳回升。

3、供需面,三大油脂虽相互影响,但基本面仍存差异。豆油受南北美天气左右,若天气无异常,在主产国产量恢复年度,豆油上涨空间将受到限制;东南亚明年仍处产出旺年,棕油行情视去库存进度而定;菜油受地域性消费限制,属跟随性品种。

4、资金面,2012年基金持仓跟随南北美天气波动明显,若明年天气再次出现变故,料基金会再次抓住机会。

5、综合来看,2013年的油脂在全球经济企稳复苏的大背景下,供需面的影响将更为突出。纵观三大油脂,若南美产出正常,则在供需面稍显宽松的状况下,维持宽幅震荡的概率较大;若南美再次受损,则有望震荡上行。

一、行情回顾

2012年,油脂先是经历了南美干旱,随后又见证了北美的旱情,可谓一波未平一波又起。整体上,油脂在大豆主产区天气的变化中演绎着一波又一波的过山车行情,在这些波折中,三大油脂期货又因其各自基本面的差异化特点走出了自己的轨迹。

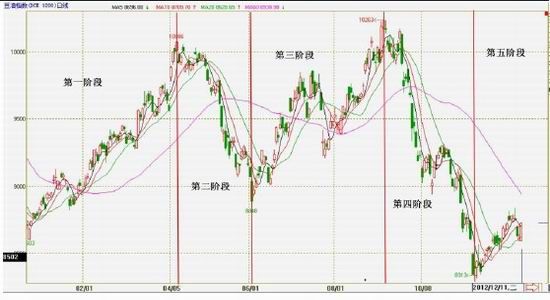

(1)豆油行情回顾

我国豆油主要依靠进口大豆进行压榨,进口大豆的比例高达80%以上,因此豆油的行情走势与国际上大豆的供需情况息息相关。2012年,豆油在南美及北美大豆主产区的干旱天气炒作中走出了一个大大的类M型,据此可将2012年豆油的走势划分为五个阶段:

图1-1:2012年豆油期价指数走势图(截至2012年12月14日)

资料来源:文华财经 银河期货研究中心

第一阶段:1-4月上旬,受南美干旱天气影响,美国农业部连续大幅下调南美产量预估,豆油期货价格受此提振走出了一波单边上涨行情。

第二阶段:4月中下旬-6月,南美收割基本完毕,减产预期兑现,新豆上市,美国农业部5月份开始公布2012/13年度产量预估,并预计新年度全球大豆产量将较2011/12年提高15个百分点,预计美国大豆产量为8723万吨,将较上年提高4.8个百分点。豆油期价在这一预估中迅速回落。

第三阶段:7-9月上旬,美国大豆主产区的干旱天气愈演愈烈,美国遭遇了56年来最严重的干旱,美国农业部在此阶段不断下调美国大豆产量预估,9月份将预估值调到了7169万吨,是1997年以来的最低值。豆油期价在美豆减产的预期中不断上涨,7月20号豆油因遭遇了系统性风险而大幅回落,西班牙地方政府出现财政危机,欧债危机恶化,引发大宗商品全线下跌。不过,很快油脂就回到了其自身的基本面,延续其上涨行情。

第四阶段:9月中下旬-11月上旬,因美豆生长末期大豆主产区降雨增加,11月美国农业部意外上调美豆单产,农业部预估美豆总产为8085万吨,仅比上年减少333万吨,较最低预估值高了916万吨。

第五阶段:11月中下旬-12月,美豆产量已定,收割基本结束,南美大豆开始播种,尚未进入关键生长期,南美丰产预期不变,油脂进入低位震荡整理阶段。

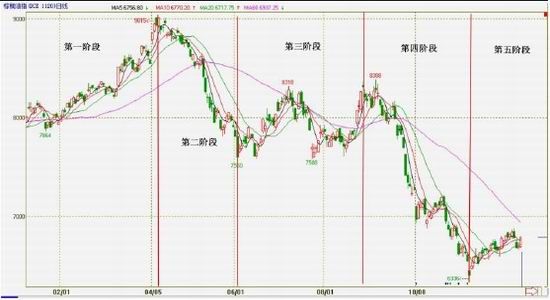

(2)棕榈油行情回顾

图1-2:2012年棕榈油期价指数走势图(截至2012年12月14日)

资料来源:文华财经 银河期货研究中心

我国的棕榈油完全依赖进口,因此其行情走势受国际上棕榈油的供需情况影响比较大。但是同为油脂品种,因彼此之间的替代作用,棕榈油的行情走势与豆油又基本保持一致,所以2012年棕榈油的行情也大致可分为5个阶段。不同的是自7月份开始马来西亚棕榈油库存开始大幅增加,并于今年9月份达到了创纪录的248万吨,较历史次高记录226万吨高出22万吨,并于此后库存一直居高不下;而国内港口棕榈油库存也一直处于历史同期的高位水平,棕榈油整体上供大于求,价格上易跌难涨。因此,棕榈油在第三阶段(7-9月上旬)的涨幅明显弱于豆油,而在第四阶段(9月下旬-11月上旬)的跌幅要大于豆油,豆棕油价差也自7月开始便不断的扩大。第五阶段(11月中下旬-12月),棕榈油产量开始逐渐减少,产量淡季逐渐来临,棕榈油开始进入去库存化阶段,但在棕榈油的消费淡季,处于历史高位的库存短期难以迅速得到消化,棕榈油价格仍在低位维持震荡行情。

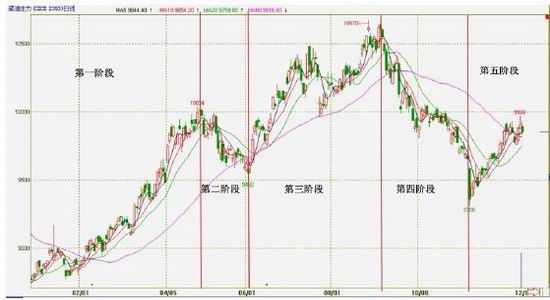

(3)菜籽油行情回顾

我国的菜籽油基本是自产自销,对外依存度较低。2012年我国的菜籽油较上年略有增加,供需基本达到平衡状态,菜籽油的价格走势主要受其替代品豆油走势的影响,但受菜籽油现货价坚挺支撑,菜籽油在油脂下跌的过程中表现的相对抗跌,上涨的过程也恢复的较快。

图1-3:2012年菜籽油期价指数走势图(截至2012年12月14日)

资料来源:文华财经 银河期货研究中心

二、宏观面

【国际方面】

2013年美国财政悬崖的解决议案和小幅收紧的冲击或令其全年经济增长前低后高。西班牙和意大利的政治风险以及欧元区银行单一监管问题可能在明年上半年再度恶化拖累需求。受房地产复苏、家庭部门的去杠杆化即将结束和企业投资支出可能增长三者的推动,经济改善和失业率回落有望集中在下半年。

【国内方面】

中央经济工作会议提出明年的主要任务有:一、继续加强和改善宏观调控,促进经济平稳较快发展。二、坚持不懈抓好“三农”工作,增强农产品(6.290,0.06,0.96%)供给保障能力。三、加快经济结构调整,促进经济自主协调发展。四、深化重点领域和关键环节改革,提高对外开放水平。五、大力保障和改善民生,加强和创新社会管理。

保持经济的平稳发展,着力扩大内需,稳定外需。会议精神传达出明年我国的宏观基调是稳中求进。国内经济企稳回升可盼。

三、油脂总体供求状况展望

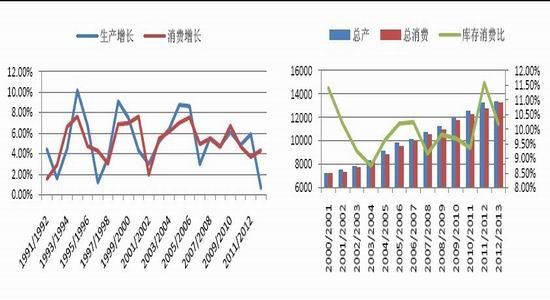

(一)全球四大油脂供求状况

图3-1: 1991/92-2012/13年全球四大植物油生产消费增长率(单位:%)

图3-2:2000/01年-2012/13年全球四大植物油供需状况(单位:万吨)

资料来源:USDA 银河期货研究中心

目前全球四大植物油分别为棕榈油、豆油、菜籽油和葵花籽油,这四大植物油的产量和消费量均占全球植物油总量的80%以上。因此这四种植物油的供需情况基本可以代表全球植物油的供需情况。从图3-1中可以看出自2007年以来全球植物油总体的生产和消费情况变化不大,但因2012年先后经历了南美、美国及中国大豆的减产,全球四大植物油的生产增长率在2012/13年度明显下滑,而消费增长率较上年是提高的,因此这也将导致2012/13年度的库存消费比出现下滑(图3-2)。不过因马来西亚和印度尼西亚2013年棕榈油均将获得丰收,并达到创纪录的水平,所以油脂整体供给并未大幅减少,2012/13年的库存消费比率在历史上也并不算较低水平,也即2012/13年全球油脂供给总体上处在较为宽松的平衡状态。

上一页123下一页婵犵數濮烽弫鍛婃叏閻戣棄鏋侀柛娑橈攻閸欏繘鏌i幋锝嗩棄闁哄绶氶弻鐔兼⒒鐎靛壊妲紒鐐劤椤兘寮婚敐鍛傜喎鈻庨幆褎顔勭紓鍌欒兌婵挳鎮樺璺何﹂柛鏇ㄥ枤閻も偓闂佸湱鍋撻幆灞轿涢悙鐢电=濞达絿鏅崼顏堟煕婵犲啯绀夐柣蹇撳暣濮婃椽骞愭惔锝囩暤闂佺懓鍟块柊锝咁嚕閹惰姤鍊烽柣鎴炨缚閸橀亶鏌f惔顖滃埌濠⒀冩捣瀵囧焵椤掑嫭鈷戦柛婵嗗濠€鐗堢箾閼碱剙鏋庨柣锝囧厴閹剝鎯斿Ο缁樻澑闂備焦鎮堕崕婊堝川椤栨碍妲紓鍌氬€搁崐鎼佸磹閻戣姤鍤勯柤绋跨仛閸欏繘姊婚崼鐔峰幏婵炴垯鍨圭粈鍐┿亜閺冨洤顥嶉柟鑺ユ礀閳规垿鎮欓弶鎴犱桓闁艰¥鍊栨穱濠囧箵閹烘柨顤€缂備胶绮惄顖氱暦閸楃倣鐔煎传閸曞灚缍嶇紓鍌氬€风粈渚€顢栭崨顒兼椽濡歌椤洟鏌熼幆褏鎽犲┑顖涙尦閺岀喓绱掑Ο铏圭憪婵犮垼顫夊ú鐔奉潖缂佹ɑ濯撮柛娑㈡涧缂嶅﹪骞嗘径瀣檮缂佸娉曢敍娑㈡⒑缂佹ê濮夐柛搴涘€濆畷鎴﹀磼閻愰潧褰勯梺鎼炲劘閸斿秶浜搁妸鈺傜厸闁逞屽墯缁傛帞鈧綆鍋嗛崢钘夆攽閳藉棗鐏犻柣蹇旂箞閹啴鎼归崷顓狅紲闂佺粯岣块弫鍝ユ暜濞戞〒搴ㄥ炊瑜濋崝鐔虹磼鏉堛劌娴┑顔瑰亾闂佺粯锚绾绢叀銇愭惔銊︹拻濞达絽鎲¢幆鍫ユ煟椤撶儐妲虹€垫澘锕ラ妶锝夊礃閵娧呮毎闂備礁鎼崯顐︽偋濠婂牆鏋佺€广儱妫涚粻楣冩煙鐎电ǹ鍓冲〒姘☉闇夌痪顓㈡敱鐎氾拷

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏