���������걨������ѹ���� ����������(2)

����(��)����

����1 �մ�

�����������մ�ʼ��2011 �ꡣ2011 ����մ��۸�Ϊ19800 Ԫ/�֣�2012 ���2011 �����600 Ԫ/�֣��ҳ����չ����������չ�������2013 ��õ�������ͬʱ�����մ��ȼ����弶����ֹ1 ��6 �����մ��ۼƳɽ�528 ��֡�ռ���������76%�������½��ۼƳɽ�2364320 �֣��ڵ��ۼƳɽ�1644600 �֡�Ԥ����3 ��31 ���մ�����ʱ��������9000���������������ȵ��մ������ȶ����г���20400 Ԫ/�ֵ��մ��۸�����ڻ����ֻ����������������ý�ǿ�������弶�������մ���Χ��������Ϊ���ӹ���ҵ����ѡ����;�������й���Э��ӹ��ֻ���飬Ŀǰ�Ѿ���90%��400 ����ҵ���뽻�������������Խ�ǰ��������ߡ��մ������˹�ʣ������Ҳ������ֻ����ڻ��ʹ�ϵ��г�������嵭���г����иߵȼ�����Դ���ϡȱ����֯��ҵ���ò������½������Ͻ������������γ��������ɸ���µ���Խ�ȱ����

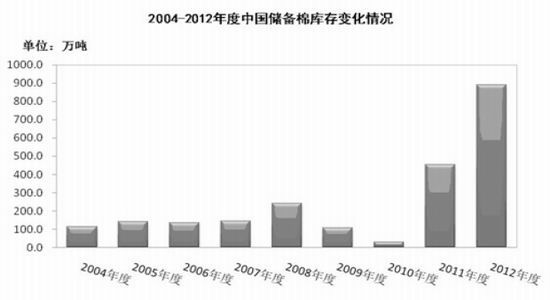

����ͼ9 �й�����ȴ������仯

����������Դ�����������ڻ�

����2 �Ŵ�

����2012 ��ȹ������ܲ���Ԥ����690 ��֣������մ�����Ԥ����500 ��֣�ʣ��190 ��֣���ҪΪС�����ﲻ������Ҫ����е͵ȼ��ޣ����ٲ���Ϊ�������������½��ͷ�֯��ҵ����������ޡ�

����2012 ��9 �·ݹ������г�Ͷ�Ŵ�����49.4 ��֣�2012 ��9 ����12 �·ݹ��ƽ�����100 ��֣����ҷ��Ź�˰���Ϊ89.4 ��֣�����Ԥ�ƶԻ�˰���ķ���������100 ��֣����������������290 ��֣������ǹ��̿��仯���г��Ͽɹ�ʹ�õ�������Ϊ530 ��֣�����������750��800 ��ּ��㣬����ڿ�����Դ���Բ��㡣�����������״��������۽������ȶ��������Ҵ����״����г��������������ơ�

����Ҫ�����۵�����ȶ������״�150 ���֮��Ӧ�����г��ij���������н��������������г���������ڹ�Ӧ���ϴ�������Ե��ơ�Ԥ�ƺ��ڹ����״�������230��270 ��֡�

����3 ��������

����13 �������ڹ�˰���89��4 ��֣�����33%������Ӫó����ҵ�����²���ֻ���żӹ�ó�������⣬һ��ó�����빺������ҹ���ÿ����3 �ֹ����ɵõ�1�ֽ�����������2012 ����飬������5 ��ɴ��������ҵ�����ڹ��������õ���Ӧ��һ��ó�����(��˰)����֪ͨ�ɼ���������Ͷ�����������ѳɶ��֣��������Ϊ3��1���й�Ͷ��ʱ��ͼ۸���һ�����١�������״��۰�19000������������3��1 ���㣬��˰��3000-4000 ����Ļ��������ж��൱��������ҵ�õ����ļ۸���Ϊ18000-18500���⽫��֣���г�����һ��ѹ����

����(��)USDA ����

����1 ȫ���������������ѱ�����

������USDA ȫ��������ƽ���������2011/2012 ������������������ϵ���ͬʱ���������µ�������2010/2011 �����ĩ��������2011/2012 �����ĩ���Ԥ������235.5 ��֣�������ѱȴ��������

����2012/2013 ��ȵ�����ͬ����ƫ�����ƣ���5 �¿�ʼ����2012/2013 ���Ԥ�����ݵ�12 �£�����ϵ���128.3 ��֡����ڲ�������Ҫ���ϰ�������ͰĴ����Dz����������ȡ�

������1��ȫ��������ƽ���(��λ�����)

����������Դ��USDA ����

����2 ��������벻�ϵ��͵�������

����2011/2012 ����й����ݵ����Ľ���������ͽ��ڣ� USDA ���������Ԥ��һֱƫ�ߣ�֮��USDA Ҳ��������������130.6 ��֣�ʹ�������������2010/2011 ����»�17.4%����Ȼ�����µ������ǽ����������ϵ����մ����µ�ȱ���ɽ��������ֲ���������Ƚ������ﵽ534 ��ֵ���ʷ�Ը�λ����ĩ���Ҳ�ϵ���285.8 ��֣����н�400 ���Ϊ������棬��Щ��汻��ת����2012/2013 ��ȡ�

����2012/2013 ����й�����Ԥ�������µ������Ƿ���Զ����Ԥ�����½�����һ���̶����ֲ����ڵ���ֲ������١�USDA ��2012/2013 ��ȿ�ʼ���µ��й�����Ԥ������ʾ��USDA ���й������ֹۣ�֮������ķ��ȸ���12 �������Ѿ����µ���772.9 ��֡�

������Ƚ�ǰ�����ǧ��ֵ����������������»������Ǿ�ġ�ֵ��ע����ǣ�2012/2013 ���ȫ���������ϵ���Ҳ����˵���������ҵ������ȥ�����ϵ��ġ�

�������ڽ�2011/2012 ��ȴ���½���һ�����ǻ����й��������Ƹ����ϸ��Ԥ�ڣ���һ���������մ������Ӵ��档��ĩ������ѱ��Ѿ��ﵽ��105.8%��ǰ��δ�е�ˮƽ��Ҳ����˵�����¸���ȣ�������䣬�����ת����������������ȵ�����

������2�� �й�������ƽ���(��λ�����)

����������Դ��USDA ����

�������� ��������

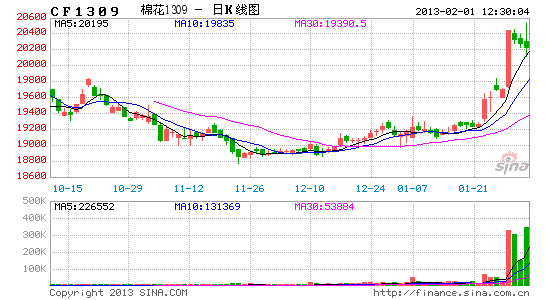

��������2012 ��1 ��4 �գ�����3 �º�Լ��֣��1305 �۲�Ϊ-8754��������С����С53 �㡣����2013 �꣬�������ţ��۲��Ͻ��ع顣ȫ�����������ƺ����й����մ��������߿��ǿ��ܳ�����������A����֯��װ�����ת�������ǣ�֣���Ƿ��������ޣ����µ���B����֯��װ������֣�������������ޡ���Ŀǰ��۾���������һ�ֿ����Խϴ��������°��ꡣ�����۳��������������������۲��ع鶼�Ǵ�����¼���

����ͼ10 ICE ������ֲ����

����������Դ��wind

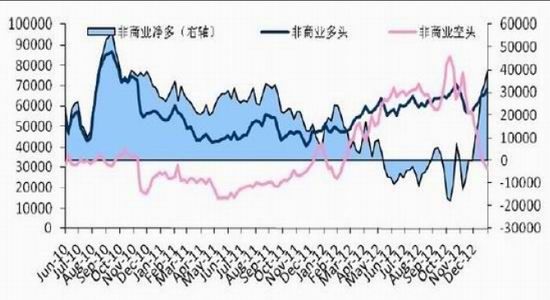

������cftc �ֲ��������������ֲ�ǿ�����ӣ���Ҳ��1-2 �´�ͳǿ�����йأ�Ԥ���ڶ�������������������һ�����ǵ���ͷ��

������ ������Ԥ��

����ȥ��9 �·ݿ�ʼ����֯��ҵ������������������Ԥ�����Ź��ھ��û��������ȣ����ڷ�֯Ʒ��װ�г������������Ȳ����������ʾ��û����䲻ȷ�����������Ŀ����Խ�С�������г������������ס�

�������ڷ�֯��װ���������ʽϵͣ��Գɱ���Ϊ���С��ӳ��ڳɱ��Ͽ��������ǵ������ر���Խ�ϡ��ϼ����ȹ��ķ�֯Ʒ��װ����Ҳ�Ƚϻ�Ծ������Ʒ���ҹ���Ϊ���ƣ���ԭ�����Լ��Ͷ����ɱ��ͣ����Լ۸�����������ƣ��Ӷ����²��ֶ�������Щ����ת�ơ�

���������������۳��ڼ�����λ���У�����۲������������ڷ�֯��ҵ���ڷݶ�ܵ���ռ��

��������Ŀǰ����֯��ҵ��ҵ����������۵IJ������ɿ�������2013 ��1-2�·��ڷŴ���Ϣ����Ժ������ǰ������һ�����ȵ����ǣ����մ������Ժ�Ԥ�ƻ���һ�����ȵĻ��䣬4��7 �·��۵�����������18000��19500 Ԫ/�֡�����������������2013 ����մ����������ߡ�

���������� �������

��������֮ǰ�ķ�����2013 ��������ڷŴ��������֮����������ڴ���ǰ�׳���4 �·�����մ�����֮ǰ��С���µ�����Կգ���ʱ��Ҫע����գ���ֲ�����ֹ��7 ���Ժ���һ���ܺõ�������ᣬ������ص��ע��������Ҫ��ע�������飬һ��1-2�µĽ�ǰ�������飬����7 ���Ժ���������մ����顣��һ��1305 Ŀ��λ19800,7 �·ݿ���̽������մ����Ϸ���

�������������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���