宏观经济转暖助螺纹钢大幅反弹

1、行情描述

本周期螺一改两周的颓势,向上大幅反弹161元/吨,一举吞没前两周的跌幅。持仓成交亦逐日回升,截至周五收盘持仓较前一周增加8.9万手至136.2万手,成交增227万手至1140万手。

2、现货市场

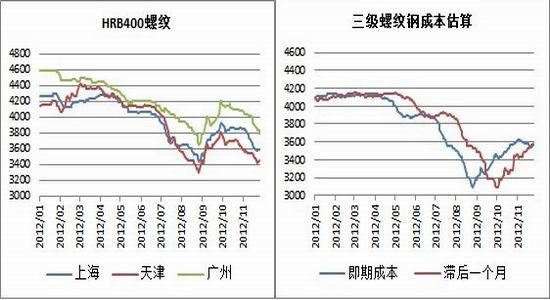

上海:上周上海市场建材价格稳中有升。截至周五20mmHRB400螺纹钢价格为3590元/吨,平;6.5mm高线价格为3510元/吨,涨80。

天津:虽然上周天津建筑钢材价格触底反弹,但力度不大。截止周五20mmHRB400螺纹钢价格为3450元/吨,跌30;6.5mm高线价格分别为3340元/吨,涨20。

广州:上周广东省建筑钢材价格继续走低,幅度在50-75元/吨。截止周五20mmHRB400螺纹钢价格为3790元/吨,跌90;6.5mm高线价格分别为3750元/吨,跌100。

图1 20mmHRB400螺纹钢现货价格 图2 6.5mm高线现货价格

数据来源:Wind,鲁证期货研究所

3、原料价格

本周国产矿铁精粉市场弱势运行,钢厂多观望采购量少,市场成交较差,主流地区小幅下跌。本周河北地区铁精粉市场延续了上一周的弱势格局,唐山钢坯虽有小幅上涨,但钢厂采购谨慎,普遍少量采购,矿价反弹乏力。目前迁安地区66%干基铁精粉出厂含税价980-990元/吨,跌15元/吨。

当前市场无论期货或是现货资源均较为紧缺,卖家主导价格,议价空间较小。港口库存六周来持续降低,港口可售资源紧俏,助推矿价快速上扬。截至周五青岛港62%印度粉矿价格为820元/吨,涨15;普氏指数为122.25,涨4.25。

上周国内主流焦炭市场维持稳定,部分涨价滞后地区焦炭价格出现补涨行情,此外,天津港、连云港在水运出货增加的情况下,焦炭价格小幅上调。截止周五唐山、邯郸地区二级冶金焦价格分别为1615、1510元/吨,均与前一周价格持平。

图3 铁矿石价格 图4 二级冶金焦价格

数据来源:Wind,鲁证期货研究所4、钢材社会库存与终端采购

图5 螺纹钢社会库存 图6 沪线螺终端采购量

数据来源:Wind,西本新干线,鲁证期货研究所

目前全国主要城市螺纹钢库存为503.81万吨,较前一周增加5.43万吨,增幅为1.09%;与去年同期相比,增加20.23万吨,同比增幅为4.18%,增幅较上周有所扩大。其中华东地区减少1.93万吨,华中地区增加5.44万吨,华南地区增加14.30万吨,西南地区增加22.16万吨,华北地区减少0.32万吨,西北地区增量为3.33万吨,东北地区减量22.75万吨。

5、技术分析

图7 RB1305周线图 图8 RB1305日线图

数据来源:POBO,鲁证期货研究所

上周期螺V型反转,从3480一线区域连续向上反弹,突破今年上半年以来的下跌趋势线,下行趋势被打破。从日K线图上看,期螺期螺已经反弹至11月震荡整理的密集成交区,距离前期高点不到100点的空间,期螺连续反弹速度过快,逼近前高或有所休整。

6、后市展望及操作建议

城镇化炒作及宏观经济转暖的预期,期螺连续向上反弹,突破今年4月份以来的下跌趋势线,原有的下行趋势被打破。虽然目前正处建筑钢材消费淡季,现货价格压力重重,但此利空炒作已一月有余,且经过前期的下跌,风险或已有所释放。螺纹钢社会库存亦开始企稳反弹,周末唐山方坯累计上涨90元/吨,均显示市场心态有所好转。周末公布的一系列经济数据印证了整体宏观经济回暖的市场预期,后市商品、股市共振上行的概率较大。建议投资者采取偏多的操作思路,但当前逼近前高谨慎追多,本周支撑3590,压力3750。

鲁证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。