鸿海期货:连塑或现季节性做多时机(2)

2、下游需求尚可

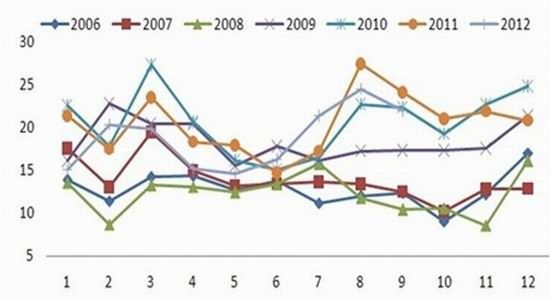

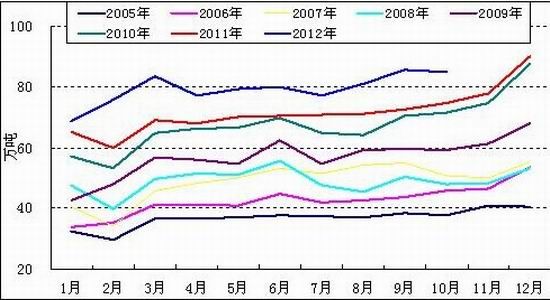

占LLDPE最大需求量的塑料薄膜,2012年10月产量84.97万吨,环比减少0.61%,同比增加13.59%;1-10月累计产量192.46万吨,同比增加14.62%。塑料薄膜主要用作包装膜和农用薄膜,农用薄膜10月产量15.24万吨,同比减少10.34%,环比减少0.30%;1-10月累计产量128.55万吨,同比增加3.40%。

进入12月份,随着元旦和春节双节临近,并且12-3月是地膜的传统需求旺季,下游往往会有一定的备货需求,连塑在此期间会逐步启动一波上涨行情。根据我们的统计,除去2008年的极端行情,2009-2011年的上涨行情中涨幅均超过了10%。今年虽然市场预期普遍悲观,但农膜的刚性季节需求依然存在,不排除12月份继续出现季节性上涨的可能。

图表7 2005-2012年国内塑料薄膜产量

图表8 2005-2012年国内农膜产量

数据来源:Wind、鸿海期货研究中心

3、去库存化基本完成

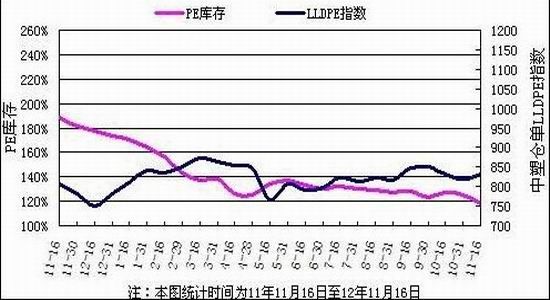

自去年9月份开始,国内PE展开了一轮艰难的去库存化过程,不管是社会库存还是大商所库存都呈现一路下滑的状态。一方面去年下半年以来低迷的现货价格和较大亏损使石化企业加大了停车检修的力度,上游库存得到了较好的消化,另一方面贸易商和下游需求型企业在疲软的宏观环境下,也相应地减少了采购,并长期维持低位的库存状况。目前,PE去库存化过程已基本完成,低位震荡为主。截至2012年11月16日,PE较上月底减少5.76%,比上年同期减少37.53%。在2012年11月8日LLDPE注册仓单变成了0手了。期货库存在2009年以来第一次在交易所没有统一注销仓单的时候变成了0手。而去年同期大商所库存近28000张仓单,折合现货14万吨。若后期不出现显著的供过于求,则现货价格易涨难跌。

图表9 中塑资讯统计的PE现货库存

数据来源:中塑资讯,鸿海期货研究中心

数据来源:大商所,

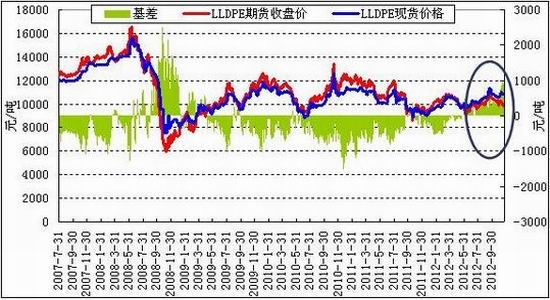

(五)期价深幅贴水,短期支撑塑料价格

图表2 LLDPE基差图

数据来源:安迅思化工、文华财经、鸿海期货研究中心

由于供给压力逐步加大,市场对后市心态悲观,导致市场出现明显的远月贴水格局,目前状态是L1305相对L1301贴水将近500元/吨,L1301相对现货贴水300元/吨左右,除去2008年的暴跌行情之外,如此高额的贴水在LLDPE期货上市以来尚属首次。随着成本支撑因素的逐步显现,及后市季节性预期的增强,我们认为期货贴水幅度继续扩大的可能性不大,一旦市场信心恢复,不排除期货出现暴涨行情。

二、 技术面分析

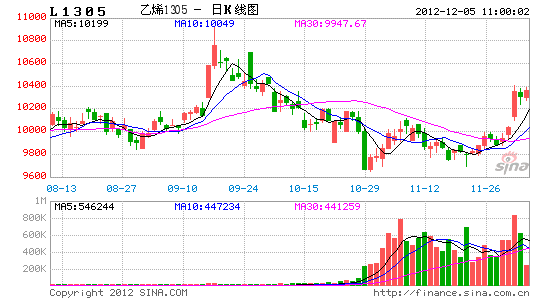

连塑主力(L1305)自2012年9月17日创下10925元/吨阶段性高点后一路震荡下行,并一度探得9645元/吨低点,但11月末期价逐步止跌企稳,酝酿技术性反弹行情。从周K线图可以看出,连塑仍处于上升通道中运行,目前处于通道的下沿附近,目标价位为11300附近。

三、 后市展望

展望2013年,国内外经济形势趋于稳定,未来成本支撑因素或逐步显现,供求格局趋于紧平衡,同时短期基差高位对期货价格形成明显支撑,另外12月份处于传统季节性上涨周期,若现货价格能够逐步企稳,L1305或将出现季节性做多机会。

鸿海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。