鸿海期货:树欲静而风不止 连焦独善其身难(2)

(3)上下游支撑,焦炭价格上涨

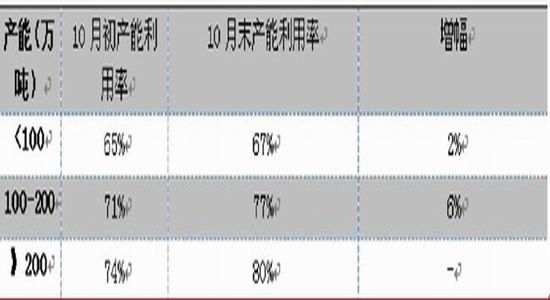

10 月份,随着钢厂利润的增加,开工率有所回升,由于资金原因,原材料的库存一直比较低,在这种情况下,钢厂的补库需求带动了焦炭市场。焦炭市场交投气氛极为活跃,订单量也直线上升,部分地区由于惜售甚至还出现了许久未见的“抢货”现象。受此影响,一些焦化企业开工率出现了低位反弹,产能利用率也有所回升。

图七 十月各区域焦化企业产能利用率

资料来源:wind 鸿海期货研究中心

图八 十月份焦化企业产能利用率变化情况

资料来源:wind 鸿海期货研究中心

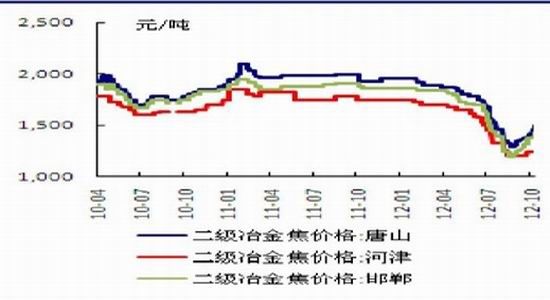

焦化厂库存持续下降,港口库存回升。10 月份焦炭市场交投气氛极为活跃,钢厂采购量增加,另外,由于焦化企业此前开工率较低,库存也较低,所以随着钢厂采购量的增加,焦化企业库存直线下降。而与焦化企业库存下降形成对比的是,焦炭港口库存稳定增加,从而弥补这一供应缺少的供应量,市场供给压力仍然较大。

图九 十月份各区域焦化企业焦炭库存量变化情况

资料来源:wind 鸿海期货研究中心

焦炭价格伴随着钢材市场走稳而出现反弹。一方面,由于前期焦企限产,需求虽有放大,但供给量未及时跟上;另一方面,需求有所增加,钢厂开工率增加导致补库需求增加,而且临近冬季,冬储行情也有所推动。

图十 十月份各区域焦化企业焦炭库存量变化情况

资料来源:wind 鸿海期货研究中心

(3)技术面分析

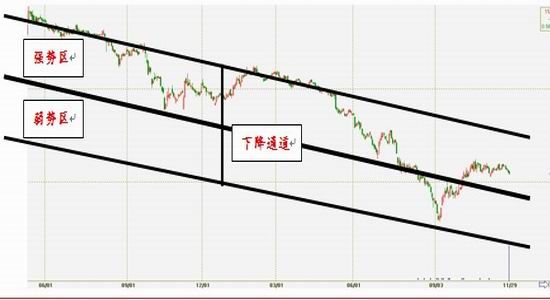

趋势分析:连焦炭指数现依然运行下降通道之中,下降趋势仍然得以良好的维系。

图十一 连焦炭指数图

资料来源:文华财经 鸿海期货研究中心

波浪理论:连焦炭指数结束第四反弹上升浪,现正运行第五下跌浪之中,第五浪的低点当出现于1070元/吨的区间。

图十二 连焦炭指数浪型结构图

资料来源:文华财经 鸿海期货研究中心

三、结论:

1、从宏观面看,预期未来三个月内货币政策导向依然难有改变,由于信贷收缩及信贷回收,市场流动性紧张的局面仍将持续,从而商品市场整体价格上扬缺乏坚实的基础。

2、从基本面来看,基础设施建设引发的钢材开工率增加,冬季来临,陆路交通因素,冬储因素及冬季对原材料需求的增加等因素的共同作用下,导致焦炭价格上涨之后,由于整体市场环境因素的影响,焦炭很难独善其身。

3、从技术面来看,连焦市场目前仍然运行于下跌趋势之中,经过短暂的反弹之后,市势重归下跌主流趋势之中,新一轮下跌趋势正在运行,该轮下跌趋势可持续至2013年2-3月份,下跌的低点当出现于1070元/吨的区间 。

鸿海期货能源化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。