鸿海期货:树欲静而风不止 连焦独善其身难

一、市场回顾

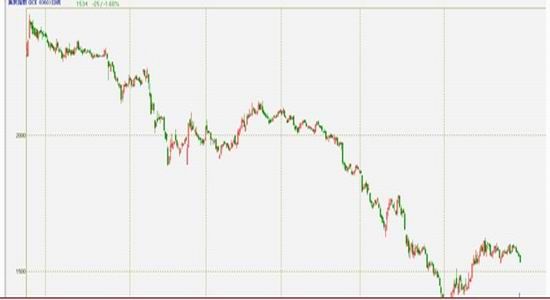

连焦炭市场九月份止跌回稳后,维持了近三个月的上涨,期价从1290元/吨,涨至1680元/吨,涨幅近30%。其原因有两个:一是基础建设投资的增加引发了钢厂开工率的增加,进而导致下游需求的增加。二是季度性因素的影响,由于冬季来临,陆路交通因素,冬储因素及冬季对原材料需求的增加等因素的共同作用。

经过前期的企稳上扬后,市势近期走软回落,后市何去何从呢?我们认为,连焦市场目前仍然运行于跌势当中,短期反弹已经结束,后期将重归下跌主流趋势之中,该轮跌势历时五个月,可持续至2013年3月份。

图一 连焦炭指数图

资料来源:Wind资讯、鸿海期货研究中心

二、市场分析

1、宏观分析

七至十月份CPI指数企稳,维持窄幅波,表明整体物价企稳,预期四季度至2013年2月份,央行货币政策方面继续维稳,难有大的改变。

从新增贷款数可以体现出来,9月,10月新增贷款数连续两个月回落,也表明了央行未来的货币政策导向。由于流动性难以改善,商品价格整体上涨缺乏基础。

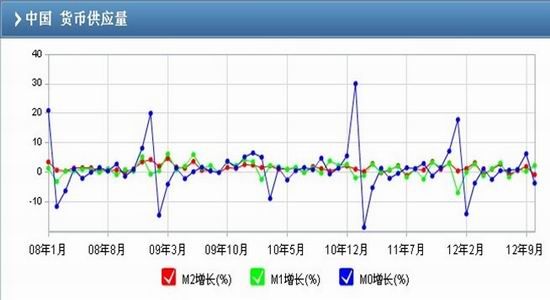

从货币供应量来看,十月份供应量再度下降。从过去的年份来看,降低货币供应,收缩信贷及回收信贷,一般从十月份开始,至次年二月份结束。

图二 居民消费价格指数

资料来源:东方财富网 鸿海期货研究中心

图三 货币供应量

资料来源:东方财富网 鸿海期货研究中心

十月份工业品出产价格虽止跌回稳并略有回升,市场虽然需求方面得到一定程度的改善,但是工业增加值的增长仍然偏低,同时,从采购经理人指数来看仍呈下滑态势,市场采购意愿并不强烈,故市场需求缺乏持续性,工业品出产价格的上涨难以持续。

图四 工业品出产价格指数

资料来源:东方财富网 鸿海期货研究中心

2、基本面分析

(1)偶然性因素及季节性因素影响,炼焦煤企稳

2012 年,焦煤价格节节下降。9 月底开始,跌势趋缓,出现企稳迹象,部分地区价格出现了上调。主要有以下几个方面的因素,从供需两个角度影响市场。

首先,煤矿开采限制抑制供给量。11 月国内重要会议之前,出于安全稳定的考虑,要求部分矿井关停。此举降低了煤炭资源的供给量。其次,大秦铁路“十一”长假后检修,煤炭运输运力受到一定影响,以及由此导致的秦皇岛、曹妃甸等主要中转港口煤炭库存下降,导致焦煤供应量下降。

再次,四季度,铁路基础设施建设提速,带动钢材需求,进而带动焦煤的需求。最后,随着天气的转冷,冬储也有所启动。

所以,在需求有所复苏而供给量未有效放大的情况下,焦煤价格呈现稳中有升态势。但是,随着关停煤矿释放产量、及基建进入淡季,焦煤价格继续承压。

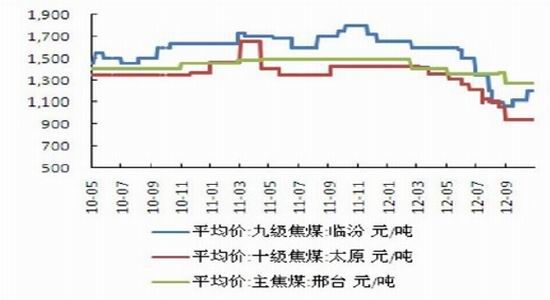

图四 焦煤价格企稳回升

资料来源:wind 鸿海期货研究中心

(2)基建投资加速,钢厂开工率增加

2012 年全国铁路固定资产投资计划总规模为6300 亿元,其中基本建设投资5160 亿元,这已是铁道部第三次提高投资规模。1-9 月铁路固定资产投资为3441.56 亿元。这意味着,铁道部要完成全年投资计划,在后3个月必须完成投资近3000 亿元,这比前9个月的平均水平超出一倍还多,四季度铁路投资将加速上行,并带动全社会基础设施投资增速的继续改善。

10 月份钢铁行业PMI 指数为52.7%,环比9 月份大幅回升9.2个百分点,自今年4 月份以来首次重回50%的荣枯线以上。从这个十月份分项指数来看,除了积压订单指数还在回落之外,其他分项指数是全面的回升。10 月份的钢铁行业PMI 指数各主要分项指数全面回升,反映出,钢材市场终端需求出现阶段性回升。

9 月初随着钢材现货市场价格的企稳回升,钢厂利润有所回升。在整个四季度宏观氛围偏暖,基础建设加速,以及资金面略宽松的影响下,钢厂开工率增加,粗钢日均产量在两个月的回调之后出现了反弹。中钢协数据公布, 10 月中旬钢协会员单位粗钢日均产量为160.61 万吨,预估全国产量为199.92 万吨,较10 月上旬分别增长1.4%和4.3%。根据钢铁网的统计,全国163 家钢厂395 座高炉生产情况,总容积在424531M3;其中已经检修的钢厂数32 家,检修高炉41 座,总容积在36420M3;影响日均铁水产量10.64 万吨,考虑到其他钢厂的限产情况,目前影响日均铁水产量在12.05 万吨。现高炉检修基本结束,反映了钢厂利润回升,开工率整体向好。

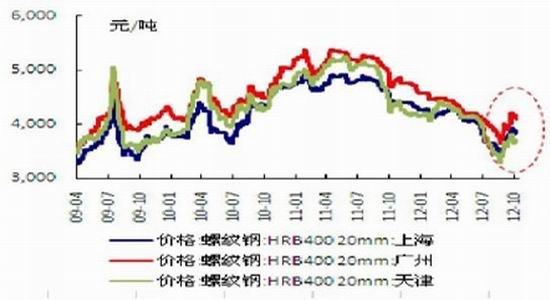

图五 主要城市螺纹钢价格

资料来源:wind 鸿海期货研究中心

图六 粗钢日均产量

资料来源:wind 鸿海期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。