еуЩЬЦкЛѕЃКФъЧАЬтВФецПе ЖЙРрЛиЩ§жЎТЗПВПР(3)

ЁЁЁЁ2ЁЂгЭжЌЦЗжжМфВювь

ЁЁЁЁећИі2012/13ФъЖШРДПДЃЌзищЕгЭПтДцдкМЬајдіМгЃЌusda11дТЗндЄМЦФъБШдіМг570ЭђЖжЃЌЖјЖЙгЭПтДцдЄМЦМѕЩй300ЭђЖжЁЃвђДЫДгШЋФъНЧЖШРДПДЃЌЖЙзиМлВюЦНЬЈдЄМЦНЯЭљФъгаЫљЬЇЩ§ЃЌЖЙзиИпМлВюдЄМЦГЃЬЌЛЏЁЃ

ЁЁЁЁВЛЙ§ДгЪБМфжмЦкРДПДЃЌ11дТжСУїФъ2дТЃЌжЦдМТэзиПтДцЕФзюДѓвђЫи--ВњСПгаЭћНјШыМѕВњжмЦкЃЌЖјЖЙгЭЫцзХФЯУРЗсВњдЄЦкЃЌНЋж№ВННјШыИпЙЉИјНзЖЮЁЃвђДЫЃЌЖЙзи1305МлВюдЄМЦИпЕувбЯжЃЌжСУїФъ3дТЧАЃЌМлВюгаЭћж№ВНЫѕаЁЃЌЕЋШчЧАЫљЪіЃЌМлВюЫѕаЁЗљЖШВЛвЫЙ§ЗжРжЙлЁЃ

ЁЁЁЁЭМБэ12 ТэРДЮїбЧзищЕгЭЙЉашЪ§ОндТЖШМОНкадзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКMPOB

ЁЁЁЁ3ЁЂЙњФкЖЙЦЩЃКУїФъ5дТЧАЙЉашвРОЩЦЋНє

ЁЁЁЁЫФЁЂМОНкад

ЁЁЁЁДгМОНкадЩЯРДПДЃЌУРЖЙдкЕкЫФМОЖШЭЈГЃШнвзЩЯеЧЁЃ

ЁЁЁЁЭМБэ16 УРЖЙМОНкадзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКИЛдЖааЧщ

ЁЁЁЁЮхЁЂзЪН№ЖЏЯђ

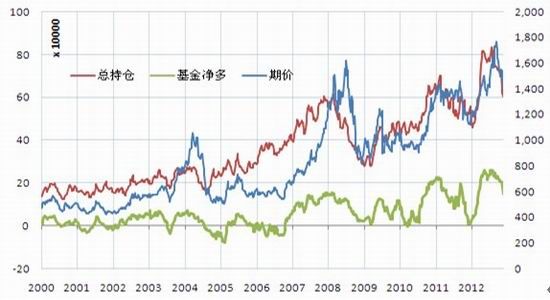

ЁЁЁЁАщЫцзХУРЖЙЦкМлБЉЕјЃЌУРЖЙзмГжВжДѓЗљМѕЩйЃЌжЎЧАЕФЁАУїаЧЁБЦЗжжЙтВЪж№НЅЕЛЏЃЌзЪН№ПЊЪМЯђЦфЫћАхПщСїЖЏЁЃНижЙ11дТ20ШеЃЌУРЖЙзмГжВж60.4ЭђЪжЃЌНЯ8дТЯТбЎИпЕуЯїМѕ15.1ЭђЪжЛђ20%ЃЌЛљН№ОЛЖр13.3ЭђЪжЃЌНЯ8дТЯТбЎИпЕуЯїМѕ11.6ЭђЪжЛђ46.6%ЁЃ

ЁЁЁЁзЪН№ЕФДѓОйГЗРыЃЌЯдЪОЪаГЁЕФПжЛХЧщаїЃЌвВАЕЪОЕБЧАУРЖЙЕФМлжЕжиЙРШдЮДЮШЖЈЁЃДгГжВжЁЂЛљН№ОЛЖрЕФзнЯђОјЖдЫЎЦНРДПДЃЌШдДІгкНќЮхФъе№ЕДЧјМфЩЯбиЃЌдЬКЌКмДѓЗчЯеЁЃКѓЦкашУмЧаЙизЂзЪН№СїЯђЃЌШчЙћзЪН№МЬајЯїМѕЃЌдЄМЦЦкМлНЋФбгаЦ№ЩЋЁЃ

ЁЁЁЁЭМБэ19 УРЖЙЦкМлгызмГжВжЁЂЛљН№ОЛЖрзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКCFTC

ЁЁЁЁЭМБэ20ЁЂвд2011-2-22ЮЊЛљЦкжївЊЩЬЦЗзмГжВжзпЪЦЭМ(ЯрЖджЕ)

ЁЁЁЁЪ§ОнРДдДЃКCFTC

ЁЁЁЁСљЁЂНсТлКЭВйзїНЈвщ

ЁЁЁЁДгВйзїЩЯПДЃЌећЬхЩЯУРЖЙдк1300-1380УРЗжЧјМфЪЧФъЕзЧАЯТЕјЕФФПБъЮЛКЭжЇГХЧјМфЃЌНгНќДЫЧјМфЃЌЛђепЕБЧАНгНќ1380УРЗжЃЌВЛНЈвщМЬајЧїЪЦадзіПеЃЌДЫЪБЮвУЧШЯЮЊзіПеЗчЯеПЊЪМДѓгкЪевцЁЃФъЕзЧАжиДѓРћЖрЁЂРћПеГіЯжИХТЪВЛДѓЃЌдЄМЦЧїЪЦадааЧщФбвдГіЯжЃЌааЧщШчдЄЦкЗДЕЏжС1460УРЗжИННќЃЌКѓУцЗДЕЏИпЖШВЛвЫЙ§ЗжРжЙлЁЃЧАЦкЖЬЖрПЩж№ВНРыГЁЃЌФЭаФЕШД§ЯТДЮЛњЛсЁЃ

ЁЁЁЁЖдгІЕНЙњФкЖЙРрЦЗжжЃЌИљОнUSDAЪ§ОнЭЦЫуЙњФкЖЙЦЩдкУїФъ5дТЗнЧАЙЉашвРОЩЦЋНєЃЌЖјгЭжЌгЩгкЦкГѕПтДцХгДѓЃЌШЅПтДцШдШЮжиЕРдЖЃЌвђДЫЙњФкЦЩЧПгЭШѕдЄМЦШдНЋбгајЁЃ

ЁЁЁЁЖдгкЙњФкЕЅБпЃЌСЌЖЙе№ЕДЧјМфдк4700-4900дЊ/ЖжЃЛСЌЖЙЦЩЁЂСЌЖЙгЭ1305КЯдМЗжБ№дк3100дЊ/ЖжКЭ8300дЊ/ЖжИННќзіПеЖЏФмЛљБОЪЭЗХЃЌЦфЯТЗНЧПжЇГХдк3000дЊ/ЖжКЭ8000дЊ/ЖжЃЌЖЬЦкгаЦѓЮШЛиЩ§вЊЧѓЃЌЯШПДЖЙЦЩ1305ЩЯЗНбЙСІЮЛдк3300-3350дЊ/ЖжЃЌЖјСЌЖЙгЭ1305КЯдМЙизЂ8700-8800дЊ/ЖжИННќЕФзшСІЃЛзищЕгЭбЙСІЮЛдк6900дЊ/ЖжЁЃ

ЁЁЁЁЖдГхВйзїЗНУцЃЌЛљгкЖЙРрЯТЕјПеМфгаЯоЃЌЧАЦкСьЕјЕФНќдТКЯдМНЋЕУЕНгааЇжЇГХЃЌдкЖЙгЭ5дТНЯ1дТЩ§ЫЎ130дЊ/ЖжИННќЃЌЭЖзЪепПЩГЂЪдЖЙгЭТђ1Тє5е§ЬзВйзїЁЃЖЙзиМлВюЗНУцЃЌжСУїФъ3дТЧАЃЌЖЙзиМлВюгаЭћж№ВНЫѕаЁЃЌЕЋДгШЋФъРДПДЃЌзищЕгЭПтДцдкМЬајдіМгЃЌЖјЖЙгЭПтДцдЄМЦМѕЩйЁЃвђДЫЖЙзиМлВюЫѕаЁЗљЖШВЛвЫЙ§ЗжРжЙлЁЃТђPХзY5дТМлВю1900ИННќПЩГЂЪдШыГЁЙіЖЏВйзїЁЃ

ЁЁЁЁеуЩЬЦкЛѕХЉВњЦЗбаОПЭХЖг

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ