÷–ΆΕΤΎΜθΘΚΝ§Υή÷Ί–ΡΦΧ–χœ¬“ΤΗ≈¬ ¥σ (2)

ΓΓΓΓ2.2ΓΔΦ¥ΫΪΫχ»κ≥Λ÷ήΤΎ”κΕΧΤΎ–η«σΒ≠ΦΨ

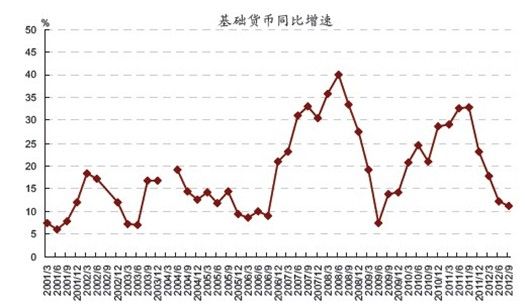

ΓΓΓΓ2012 Ρξ«Α»ΐΗωΦΨΕ»÷–ΙζGDP ΒΡ‘ωΥΌ≥÷–χœ¬ΫΒΘ§÷–ΙζΨ≠ΦΟ‘ωΥΌΒΡœ¬ΫΒ ΙΒΟ“χ–––≈¥ϊ‘ωΥΌΒΡΖ≈ΜΚΚΆΆβΜψ’ΦΩν‘ωΥΌΒΡœ¬Μ§(ΦϊΆΦ±μ7)Θ§’β ΙΒΟΈ“ΙζΜυ¥ΓΜ豓ΒΡ‘ωΥΌ»‘Έ§≥÷ΝΥœ‘÷χœ¬––ΒΡ«ς ΤΘ§÷Ν3 ΦΨΕ»Ρ©Θ§Έ“ΙζΜυ¥ΓΜ豓‘ωΥΌ“―Ψ≠ΜΊ¬δ÷Ν11%ΓΘΕχ‘Ύ2011 Ρξ÷–ΒΡ ±ΚρΘ§’β“ΜΜυ¥ΓΜ豓ΒΡΆ§±»‘ωΥΌ»‘ΗΏ¥ο33%(ΦϊΆΦ±μ8)ΓΘ

ΓΓΓΓΆ§ ±Έ“ΙζΈ§≥÷‘ΎΗΏΈΜΒΡΙΧΕ®Ή ≤ζΆΕΉ Θ§“≤–η“Σ¥σΝΩΒΡΉ ΫπΘ§ΝςΕ·–‘ΤΪΫτ“÷÷Τ…γΜα–η«σΘ§“÷÷ΤΝΥΤσ“ΒΒΡΆΕΉ Θ§ΧΊ±π «Οώ”ΣΤσ“ΒΒΡΆΕΉ Θ§ΕχPEΟ≥“Ή…ΧΚΆ±ΓΡΛ…ζ≤ζΤσ“ΒΕύΈΣ÷––ΓΟώ”ΣΤσ“ΒΓΘΥυ“‘Θ§÷–ΙζΨ≠ΦΟΒΡΖ≈ΜΚΚΆΉ ΫπΟφΒΡΤΪΫτ «PE–η«σ≥ΛΤΎ≥÷–χΒΆΟ‘ΒΡΚξΙέ‘≠“ρΓΘΈ“Ο«‘ΛΦΤΈ“ΙζΨ≠ΦΟΫώΡξΡ©ΚΆΟςΡξ≥θ»‘¥Π”ΎΖ≈ΜΚΫΉΕΈΘ§Ή ΫπΟφ“≤Ρ―”–œ‘÷χΗΡ…ΤΘ§’β≤Μάϊ”ΎPE–η«σΒΡ‘ω≥ΛΓΘ

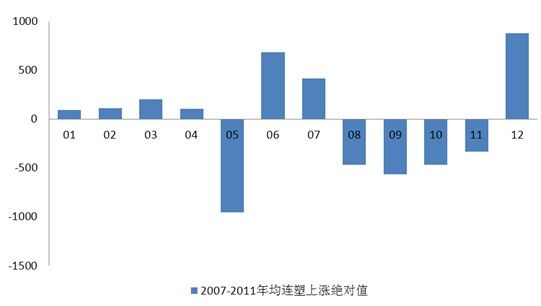

ΓΓΓΓΆΦ±μ7ΓΔΆβΜψ’ΦΩν‘ωΦ”Εν

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIND ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ±μ8ΓΔΜυ¥ΓΜ豓Ά§±»‘ωΥΌ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWIND ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

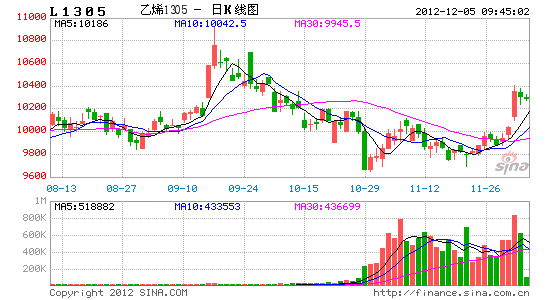

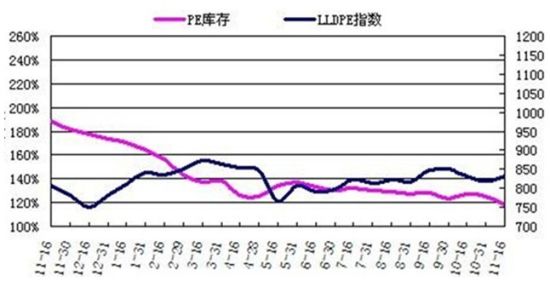

ΓΓΓΓΗυΨίΈ“Ο«ΒΡΒς―–Θ§ΫώΡξLLDPEœ¬”ΈΘ§÷ς“Σ≤ζΤΖ±ΓΡΛΙζΡΎ–η«σΚΆ≥ωΩΎΫώΡξ“Μ÷±Κή≤νΘ§ΑϋΉΑΡΛ”…”ΎΚξΙέΨ≠ΦΟΒΡœ¬Μ§ΚΆ÷–Ιζ≥ωΩΎΒΡΦθ…ΌΘ§–η«σΫώΡξ“Μ÷±Ϋœ»θΘ§ΡΩ«ΑΟΜ”–ΗΡ…ΤΒΡΦΘœσ(ΦϊΆΦ±μ9)ΓΘΙζΡΎΒΡΑϋΉΑΡΛΚήΕύ «”Ο”Ύ≥ωΩΎΚΆΑϋΉΑ≥ωΩΎΒΡΜθΈοΘ§≥ωΩΎ≤Μ––Θ§÷±Ϋ”ΒΦ÷¬±ΓΡΛ–η«σΫœ»θΓΘ≈©”Ο±ΓΡΛ–η«σ“≤”…”ΎΚξΙέΨ≠ΦΟΒΡ»θ ΤΒΡ”ΑœλΘ§“≤“Μ÷±ΒΆΟ‘ΓΘΈ®“Μ–η«σΈ§≥÷Έ»Ε®ΒΡ «Βγά¬–η«σ’β“ΜΩιΘ§“ρΈΣΙζΡΎΒγά¬÷ς“Σ «Ι©ΗχΙζΦ“ΒγΆχ[ΈΔ≤©]ΚΆΒΊΖΫΒγΆχΒΡΘ§ΫώΡξΥϊΟ«ΒΡ–η«σΒΙ «“Μ÷±ΚήΆζ ΔΓΘΒΪΒγά¬ΒΡ–η«σ‘ΎPE–η«σ’Φ±»ΈΣ1%Ήσ”“Θ§ΤδΕ‘ –≥ΓΒΡ”ΑœλΈΔ»θΓΘ¥”ΆυΡξά¥Ω¥Θ§ΟΩΡξ11ΓΔ12‘¬±ΓΡΛ≤ζΝΩΕΦΫΪ¥οΒΫΡξΕ»ΗΏΖε(ΦϊΆΦ±μ10ΓΔ11)Θ§Φ”…œΟ≥“Ή…ΧΚΆœ¬”ΈΤσ“ΒΒΡΒΆΩβ¥φΘ§ΦΨΫΎ–‘“ρΥΊ÷ß≥≈LLDPEΒ±«ΑΒΡΦέΗώΘ§”…Έ“Ο«ΒΡ ΐΨίΆ≥ΦΤά¥Ω¥Θ§ΟΩΡξ12‘¬ΖίΝ§Υή…œ’«“≤ «¥σΗ≈¬ (ΦϊΆΦ±μ12)Θ§ΒΪ”…11Ζίά¥Ω¥Θ§ΫώΡξΡξΒΉΒΡΆζΦΨ–η«σœύΕ‘”ΎΆυΡξΡ―”–≥ωΚθ“βΝœΒΡ±μœ÷Θ§ΟςΡξ“ΜΓΔΕΰΦΨΕ»±ΓΡΛ”÷ΫΪ”≠ά¥–η«σΒ≠ΦΨΘ§L1305Κœ‘Φ’ΐΚΟ‘ΎΒ≠ΦΨΫα χ÷°«ΑΒΫΤΎΘ§≥Λ÷ήΤΎΚΆΕΧΤΎ–η«σΒ≠ΦΨΒΡ÷ΊΒΰΘ§ ΙΒΟ –≥ΓΕ‘ΟςΡξ5‘¬ΖίΚœ‘Φ±»Ϋœ±·ΙέΘ§…œ ω«ιΩω «ΡΩ«ΑL1305Κœ‘ΦΦέΗώ‘Ε‘ΕΒΆ”ΎΒ±«Αœ÷ΜθΦέΗώΒΡΗυ±Ψ‘≠“ρ(ΦϊΆΦ±μ13)Θ§ ·Μ·≥ßΦ“ΒΡΆΠΦέΘ§Φ”ΨγΝΥ’β÷÷ΒΙΙ“ΒΡΦέ≤νΫαΙΙΓΘ

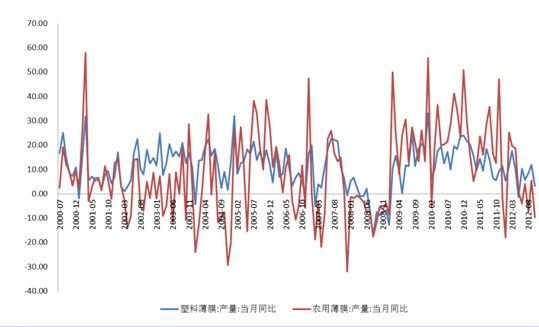

ΓΓΓΓΆΦ±μ9ΓΔΥήΝœ±ΓΡΛΚΆ≈©”Ο±ΓΡΛ≤ζΝΩΒ±‘¬Ά§±»

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆ§Μ®Υ≥ ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

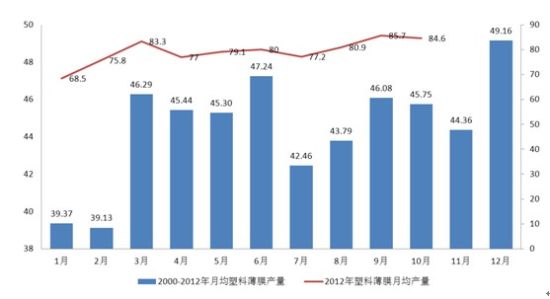

ΓΓΓΓΆΦ±μ10ΓΔ2000-2012ΡΨυ≈©”Ο±ΓΡΛ≤ζΝΩ(ΒΞΈΜΘΚΆρΕ÷)

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆ§Μ®Υ≥ ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ±μ11ΓΔ2000-2012ΡΨυΥήΝœ±ΓΡΛ≤ζΝΩ(ΒΞΈΜΘΚΆρΕ÷)

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆ§Μ®Υ≥ ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΆΦ±μ12ΓΔ2007-2011ΡΨυΝ§Υή…œ’«ΨχΕ‘÷Β

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆ§Μ®Υ≥ ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

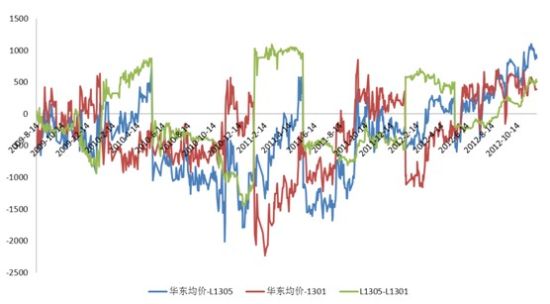

ΓΓΓΓΆΦ±μ13ΓΔœ÷Μθ”κΤΎΜθΦέ≤νΉΏ ΤΆΦ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΆ§Μ®Υ≥ ΐΨίΩβΘ§÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ÷–ΙζΥήΝœΦ”ΙΛΙΛ“Β–≠ΜαΗ’ΙΪ≤ΦΝΥ10‘¬Ζί≈©ΡΛΚΆΥήΝœ±ΓΡΛ≤ζΝΩΘ§ΝΫΗω≤ζΝΩΨυ”–œ¬ΫΒΘ§≈©ΡΛ≤ζΝΩΫœ»ΞΡξΆ§ΤΎ”–Υυœ¬ΫΒΘ§Ά§±»Βχ9.3%Θ§ ΙφΡΘΥήΝœ±ΓΡΛΤσ“ΒΩΣΜζ¬ ±Θ≥÷70%-80%ΖΕΈßΓΘ≥ßΦ“‘≠ΝœΩβ¥φ’ΐ≥ΘΤΪœ¬Υ°ΤΫΘ§ΕύΑ¥–η≤…ΙΚΈΣ÷ςΓΘ≈©ΡΛΤσ“ΒΩΣΜζ¬ ±Θ≥÷‘Ύ30%Ήσ”“Θ§Ψ≠œζ…ΧΕύΙέΆϊ‘≠ΝœΦέΗώΘ§≤ΜΦ±”Ύ»κ –¥Δ±ΗΓΘ

ΓΓΓΓ2.3ΓΔΩβ¥φ¥Π”Ύάζ ΖΒΆΈΜ

ΓΓΓΓΗυΨίΈ“Ο«ΒΡΒς―–Θ§ΡΩ«ΑΟ≥“Ή…ΧΚΆœ¬”ΈΤσ“ΒΕ‘Κσ –±·ΙέΘ§≤…ΙΚΜΐΦΪ–‘ΫœΒΆΘ§Ωβ¥φΫœ…ΌΓΘ

ΓΓΓΓΆΦ±μ14ΓΔPEΩβ¥φ”κ÷–Υή≤÷ΒΞ÷Η ΐ±δΜ·ΆΦ(11Ρξ11‘¬16»’ΒΫ12Ρξ11‘¬16»’)

ΓΓΓΓΉ Νœά¥‘¥ΘΚ÷–ΥήΉ ―ΕΘ§ ÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ–ΓΟ≥“ΉΤσ“ΒPEΜυ±ΨΟΜΜθΘ§¥σΟ≥“Ή…Χ”–Θ§ΒΪΜθΚή…ΌΘ§Ω…―Γ‘ώΒΡΤΖ≈Τ“≤”–œόΓΘœ¬”ΈΤσ“ΒΩβ¥φ“≤¥Π”Ύάζ ΖΒΉΈΜΘ§Υφ”ΟΥφ¬ρΘ§ΡήΙΜ¥” –≥Γ…œ¬ρΒΡΜθΓΘΡΩ«ΑΙζΡΎPEΩβ¥φ÷ς“ΣΦ·÷–‘Ύ ·Μ·≥ßΦ“ ÷÷–ΓΘΓΓΉήΧεά¥Ω¥Θ§ΡΩ«ΑΥήΝœΩβ¥φΥ°ΤΫ¥Π”Ύ2008Ρξ“‘ά¥ΒΡΒΆΈΜΘ§ΫΊ÷Ν2012Ρξ11‘¬16»’Θ§ΙζΡΎPE÷ς“Σ –≥ΓΉήΩβ¥φœ¬ΫΒΘ§Ϋœ…œ‘¬ΒΉΦθ…Ό5.79%Θ§”κ…œΡξΆ§ΤΎ±»Φθ…Ό32.20%(ΦϊΆΦ±μ14)ΓΘ

ΓΓΓΓΗέΩΎΩβ¥φΖΫΟφΘ§Υδ»ΜΫχΩΎ”–Υυ‘ωΦ”Θ§ΒΪΗέΩΎ≥ωΜθΥΌΕ»…–Ω…Θ§Ωβ¥φ’ϊΧε≤ΔΈ¥≥ωœ÷¥σΖυ…œ’«Θ§Ωβ¥φΥ°ΤΫ“≤œύΕ‘¥Π”ΎΒΆΈΜΓΘ¥σ…ΧΥυ≤÷ΒΞά¥Ω¥Θ§2012ΡξΜυ±ΨΈ§≥÷‘ΎΒΆΈΜΘ§5‘¬Ζί“‘ά¥“Μ÷±‘ΎΦθ…ΌΘ§ΡΩ«ΑΈ§≥÷‘ΎΝψ(ΦϊΆΦ±μ15)Θ§“ρΈΣΤδΦέΗώΒΆΘ§ΚήΕύœ¬”Έ–η«σΤσ“ΒΗϋ‘Η“β―Γ‘ώ¥”ΫΜ“ΉΥυ≤÷Ωβ¬ρΜθΘ§Ά§ ±ΤδΦέΗώΫœΒΆ“≤ΒΦ÷¬¥σΦ“≤Μ‘Η“βΉΔ≤α≤÷ΒΞΓΘΉήΧεά¥Ω¥Θ§Ωβ¥φ «÷ß≥≈Ν§ΥήΡΩ«ΑΦέΗώΒΡ”÷“Μ“ρΥΊΓΘΒΪΥφΉ≈Έ¥ά¥Ι©”ΠΝΩΒΡ‘ωΦ”Θ§–η«σΒΡΫχ“Μ≤ΫΒΆΟ‘Θ§Έ¥ά¥ΥφΉ≈Ωβ¥φ”–ΆϊΫχ“Μ≤Ϋ‘ωΦ”Θ§ΫχΩΎ“≤”–ΆϊΫχ“Μ≤Ϋ‘ωΦ”ΓΘ

ΓΓΓΓΆΦ±μ15ΓΔ¥σΝ§…ΧΤΖΫΜ“ΉΥυ[ΈΔ≤©]Ωβ¥φΉΏ Τ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σΝ§…ΧΤΖΫΜ“ΉΥυΘ§ ÷–ΆΕΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ»ΐΓΔ≤ΌΉς≤Ώ¬‘

ΓΓΓΓΉή÷°Θ§ΕΧΤΎά¥Ω¥Θ§‘Ύ±ΓΡΛ¥Π”Ύ…ζ≤ζΆζΦΨΘ§PEΩβ¥φΈ§≥÷‘Ύάζ ΖΒΆΈΜ“‘ΦΑ ·Μ·ΆΠΦέΒΡΧα’ώœ¬Θ§LLDPEœ÷ΜθΦέΗώΡ―“‘¥σΖυœ¬––Θ§”…”ΎL1305”κœ÷ΜθΦέΗώΒΙΙ“Θ§≤ΔΈ§≥÷‘Ύάζ ΖΗΏΈΜΘ§Φέ≤νΡ―“‘‘ΌΦΧ–χά©¥σΘ§Υυ“‘Ν§ΥήΕΧΤΎ“≤Ρ―“‘¥σΖυœ¬ΒχΓΘΒΪ÷–≥ΛΤΎά¥Ω¥Θ§‘Ύ‘≠”ΆΦέΗώ”–Ϋχ“Μ≤ΫΜΊ¬δΒΡΖγœ’Θ§PEΙ©”ΠΝΩ”–ΆϊΈ»≤Ϋ‘ωΦ”Θ§ΦΑΈ¥ά¥–η«σ“ά»ΜΒΆΟ‘ΒΡ”Αœλœ¬Θ§Ν§Υή÷Ί–Ρ»‘ΫΪΦΧ–χœ¬“ΤΓΘ≤ΌΉς…œΘ§12‘¬ΖίΕΧœΏΚΆ÷–œΏΘ§»‘Έ§≥÷ΖξΗΏΜρΖξΖ¥Β·ΉωΩ’≤Ώ¬‘Θ§≥ΛœΏ“ά»ΜΈ§≥÷Ω’ΒΞ≥÷”–ΓΘ

ΓΓΓΓ÷–ΆΕΤΎΜθ ’≈ΈάΧΈ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®