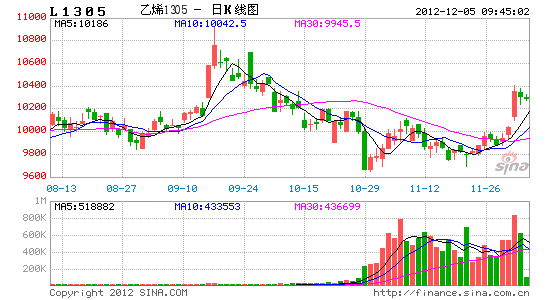

中投期货:连塑重心继续下移概率大

9月中旬以来,连塑处在震荡下跌的格局中,连塑指数从11000上方跌到目前10000以下。原油价格的回落,供需面偏弱是连塑走弱的主要原因。后市来看,由于原油价格有进一步回落的风险,供需面宽松依旧,我们认为,连塑重心继续下移的概率较大。

一、原油价格有进一步回落的风险

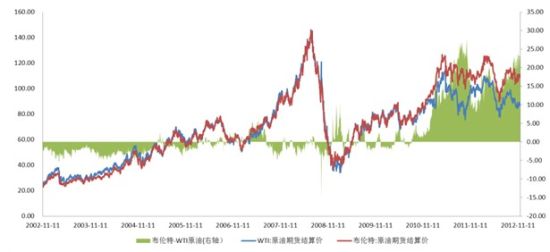

总体来看,9月中旬以来,国际原油价格维持弱势,WTI原油回落幅度大于布伦特原油,目前两者主力合约价差大于23美元/桶(见图表1)。在地缘政治不极度恶化条件,我们预计国际原油价格仍将进一步回落,WTI和布伦特价差,短期维持仍将维持在高位,长期将缩小。

图表1、WTI和布伦特原油走势及其价差

资料来源:同花顺数据库,中投期货研究所

原油价格仍将进一步回落的理由如下:首先,中长期原油供需仍将宽松。供给方面,从北美地区来看,美国2012年以来页岩油产量出现大幅增加,未来这种增长仍将持续。深海油井项目的增加、加拿大油砂的开发都将提高北美地区石油的供给。从中东地区来看,沙特原油产量仍维持在高位,伊拉克油田新扩建项目上线不断。同时俄罗斯原油产量也不断创新高,未来出口有望进一步增加。需求方面,随着全球对清洁能源使用的重视,及清洁能源(如天然气)产量的增加,未来清洁能源对原油的替代将不断增加。发展经济体(以中国为主导)能源使用效率的不断提高和经济的转型,原油需求增速放缓,而这将是一个长期的趋势。同时,近期全球经济复苏仍较乏力,世界各大权威机构不断下调明年全球经济增速,使得EIA、IEA和欧佩克等机构不断下调全球原油需求。其次,美国“财政悬崖”和欧债危机困扰原油市场。我们认为美国民主和共和两党最终就“财政悬崖”问题达成妥协并继续维持较高的赤字水平依然是大概率事件。欧债仍会再起波折。财政悬崖”和欧债危机的不确定性,12月仍是限制原油价格上涨的重要因素之一。再其次,对于国际油价,OPEC的心理价位为布伦特原油价格维持在100美元/桶之下,因为在这个区间,OPEC内部更容易达成协议和采取措施。以限制布伦特原油价格来看,原油价格要达到OPEC的心理价位,还有10美元左右的下跌空间。 最后,由CFTC持仓来看,原油非商业持仓净多头,从9月中旬处于不断减少趋势中,最新报告显示,截至11月20日当周,非商业持仓持有的原油净多头头寸减少3551手,至37961手,显示非商业对于原油后市偏向看空。总之中长期来看,由于以上利空因素,国际原油难以出现趋势性上涨,仍具有继续回落的风险。

但短期来看,如果美国两党谈判双方顺利达成妥协协议,中东局势在奥巴马成功连任后逐步缓和,难么12月国际原油价格难以大幅下跌,短期有反弹的可能。如果中东爆发大规模军事冲突,那么原油价格将在短期内飙升。但如果伊朗问题升级,将可以和当年的两次伊拉克战争(海湾战争)相比。

对于WTI和布伦特价差,短期维持仍将维持在高位,长期将缩小的判断理由如下:1、WTI原油的交割地点在美国库欣,库欣管道主要供应 美国中西部炼厂,这一地区原油供应充足,库存较大,目前库欣库存水平约为0.5亿桶左右,但目前原油从这一地区向海外运输能力却有限。这限制了WTI和布伦特原油价差的回归。长期来看,库欣地区向海外的运输能力不断提高(见图表2),WTI和布伦特原油价差将逐步回归。2)、中东和北非局势的动荡,对欧洲地区原油的供应的影响更大更快。而目前地缘政治问题是支撑国际主要因素。长期来看,我们认为奥巴马的成功连任,有利于中东和北非地区局势的缓和,中东局势的缓和将有利于WTI和布伦特原油价差逐步回归。

图表2、库欣地区原油运输能力增加情况

| Keyst One | 起点-终点 | 长度(千米) | 运力(万通/天) | 投产时间 |

| 1期 | 加拿大亚伯达省Hardisty到美国斯蒂尔城、伊利诺州 | 3467 | 59 | 2010 |

| 2期 | 从斯蒂尔城到库欣 | 2011 | ||

| 3期 | 从库欣到休斯顿、阿瑟港 | 780 | 70(可扩大到83) | 预计2013下半年 |

| 4期 | 加拿大亚伯达省Hardisty到美国斯蒂尔城 | 1897 | 计划83 | 仍在审批中 |

资料来源:EIA、TransCanada, 中投期货研究所

二、供需面依旧宽松

2.1、新增产能正式投产,供应量将增加

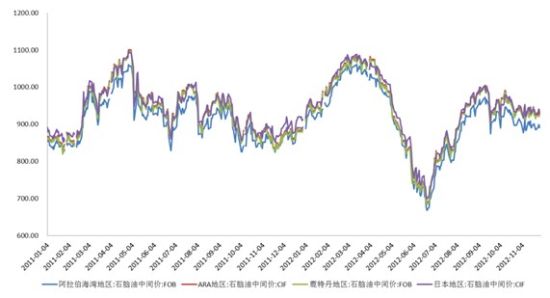

根据我们前期对长江三角洲地区的调研,目前大庆石化和抚顺石化新增产能都已正式投产,近期石化厂家装置检修也比较正常(见图表3),没有像前期市场预期的那样检修大幅增加,市场都对比较担心未来产量的增加对价格的打压。根据我们调研,一方面,石化厂家今年生产化工产品一直处于亏损状态,但由于化工产品这块销售额在国总销售额中占比较小,而汽油、煤油、燃料油等其他产品是其利润主要来源,而其他产品仍是有较大利润的,要生产其他产品,化工品也被迫生产,因为这部分原料,不生产就是浪费,生产了还能弥补些固定成本;另一方面,近期石脑油和乙烯的价格也跟随原油出现回落(见图表4),这一定程度上弥补了企业的亏损。 所以,虽然PE生产处于供给过剩的格局中,企业仍选择扩产的原因。 11月中旬,大庆石化55万吨全密度聚乙烯新增装置成功产出产品。抚顺石化新增的30万吨低压装置和45万吨线性装置也已经投产,已有合格品产出,12月其对市场的影响将有所加大。除了上面两套装置之外,今年年底还有齐鲁石化的25万吨PE装置也将计划扩产,2013年1、2月份,按计划有四川石化和武汉石化60万吨新增产能投产,到时全国新增PE产能将达到215万吨(见图表5)。

图表3、 近期国内聚乙烯装置检修计划(单位:万吨)

| 企业名称 | 装置类型 | 涉及产能 | 检修安排 |

| 上海石化 | LDPE | 5 | 11月9日开始停车检修 |

| 上海金菲 | HDPE | 13.5 | 11月15日开始停车检修 |

| 兰州石化 | LLDPE | 6 | 11月19日开始停车检修 |

| 福建联合 | HDPE | 40 | 11月21日开始停车检修 |

资料来源:卓创资讯, 中投期货研究所

图表4、石脑油国际价格走势(单位:美元/吨)

资料来源:同花顺数据库,中投期货研究所

图表5、国内PE新增装置投产情况

| 企业名称 | 预计投放时间 | 年投放产能 | 生产情况 |

| 抚顺石化 | 2012.9 | 75万吨 | 2012年11月初正式投产 |

| 大庆石化 | 2012.9 | 55万吨 | 2012年10月正式投产 |

| 齐鲁石化 | 2012.12 | 25万吨 | 未投产 |

| 四川石化 | 2013.1 | 30万吨 | 未投产 |

| 武汉石化 | 2013.2 | 30万吨 | 未投产 |

资料来源:卓创资讯, 中投期货研究所

进口方面,国内PE月度进口量从今年4月份开始,持续攀升,8月份的进口量达到了81.7万吨,为历史第二高的水平, 10月份的进口量为64.3万吨,有所下降,今年1―10月的总进口量为651万吨,较去年同期增长超过8%(见图表6)。

根据我们的调研,10国庆假期后,目前PE进口稳步增加,由于进口货源成本较低,下游企业更愿意选择进口原料,在总体需求低迷的背景,11月进口货源需求相对乐观,所以港口出货速度尚可,库存整体并未出现大幅上涨,港口低库存也会刺激后续对进口量的需求。从内外盘价差来看,截至11月底,华东地区市场价格与远东市场LLDPE价格的价差平均在560元/吨左右,比10月份扩大150元/吨。

图表6、PE月度产量、进口量和表观消费量(单位:万吨)

资料来源:同花顺数据库,中投期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。