东证期货:四季度末煤焦钢产业链展望(2)

三、 焦炭短期需求改善,年前仍有上涨空间,但难改长期过剩

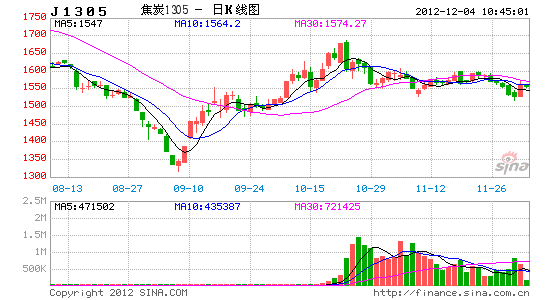

焦炭现货价格在进入11月中旬之后明显涨幅收窄,调价频率降低。主要原因是,前期大幅下过过程中钢铁企业库存偏低,焦化企业开工率有限,造成10月以来短期供求变化。这种变化的区域性更强。例如在钢铁生产大省河北地区,有龙头焦化企业在9月就已经开始调价。而唐山地区的钢厂采购价也出现过1710元/吨的高位价格。虽然市场缺乏钢铁企业焦炭库存数据,但就笔者了解到在11月初曾经有焦化企业向另外的焦化企业买货的情况发生。这一现状的缓解可能会在钢铁企业库存上升后,焦炭现货价格面临承压企稳。山西地区现二级冶金焦主流1380-1430元/吨;准一级冶金焦1450-1480元/吨左右,一级冶金焦车板含税为1500-1550元/吨均为出厂含税价;河北焦炭市场稳中小幅上行,现二级冶金焦邯郸1490-1530元/吨,唐山1560-1640元/吨到厂价;邢台准一级冶金焦邯邢到厂价1570-1590元/吨,唐山到厂价1660-1690元/吨;河南焦炭市场稳定,现二级冶金焦1430-1480元/吨,准一级冶金焦1510-1530元/吨,均为出厂含税价。

从国内焦炭产来看,2012年6月以来焦炭产量达到高峰3968.2万吨以来,三季度连续回落,同比增长率也是自2010年7月以来首次出现负增长。

焦炭的出口仍是没有改观,月度出口量仍维持在2位数左右,出口均价也因为国际需求不振从FOB7月均价的465.3美元/吨,下滑至428美元/吨。

四、 钢铁行业产能过剩压力下,价格反弹后还看真实需求拉动和政策兑现

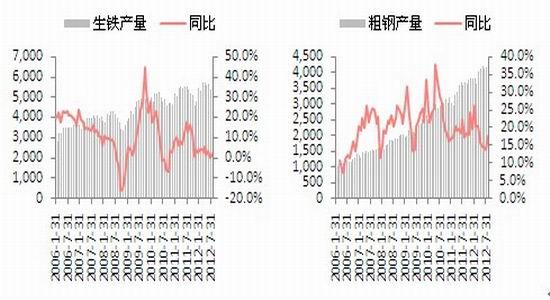

从粗钢和生铁的产量来看,9月钢材价格和产量创新低之后,10月的反弹较为强烈。10月国内粗钢产量5909.6万吨,环比增长1.98%,同比增长6%。10月日产粗钢为190.63万吨,较9月份减少2.52万吨。1-10月粗钢产量累计达到60222.5万吨,同比增长2.1%。10月国内生铁产量为5398.2万吨,同比增长5.1%;钢材产量为8181万吨,同比增长11.7%。1-10月生铁和钢材产量分别为55756万吨和78945.1万吨,同比增长2.9%和6.3%。

从钢铁企业库存数据来看,钢铁企业库存自三季度末以来一直处于加速去库存化的阶段。但进入四季度,去库存化速度减慢且出现反复变化。目前全国主要城市螺纹钢库存为488.60万吨,与上周相比,本周全国螺纹钢库存下降1.34万吨,降幅为0.27%;与去年同期相比,增加4.99万吨,同比增幅为1.03%。 铁矿石全国港口铁矿石库存量为8531万吨,数量较上周继续大幅下降198万吨,连续三周出现下降。与去年同期相比,总库存减少1278万吨,同比降幅首超千万吨。从来源来看,三大进口来源地库存继续全线下降,巴西矿减少最多,较前一周下降79万吨,澳大利亚和印度矿分别下降42万吨和60万吨。三大进口来源地占比也再创新低。其中印度矿库存逼近400万吨,是2007年以来最低水平。

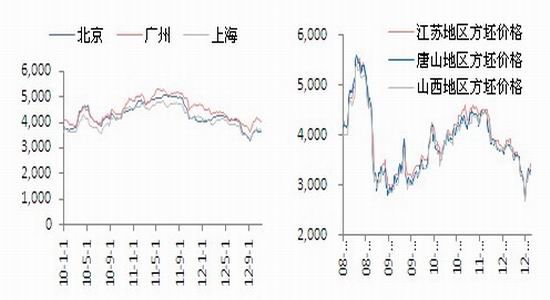

从螺纹钢和钢坯的价格来看,四季度初库存的下降、铁矿石库存的下降和粗钢产量的下降都是目前螺纹钢北京、广州和上海三地价格触底后反弹的主要基本面利多。供给端的改善,钢铁企业库存的减少只能给予螺纹钢价格予以支持,真正的拉动因素还在于需求的改善。钢坯价格的快速变动已经表明,其金融属性越来越强,与期货的价格和矿石价格的变动更加紧密。

结论:

1. 从煤炭行业而言,短期内由于季节性需求和政策性限产因素的双重叠加,加之前期下跌市场库存低位之后的补库,焦煤价格将比较坚挺,甚至到年底之前仍有上涨空间。岁末年初的季节性因素会进一步加剧供给端的紧张。因此焦煤与动力煤的价格将继续分化,稳中有涨是主要趋势。在十八大会议结束后,各大煤炭集团复产的矿井会增加供给端的压力,但国内调节产量仍要考虑政治性因素两会召开和年底限产保安全的因素。

2. 焦炭在经历了7个月的下跌创新低之后,开工率和库存影响供给端,而钢铁企业年底备货的行情也拉动了一定的需求。但在长期产能过剩下,现货价格的反弹,成本的抬升必将提高利用率,使得钢铁企业补库速度加快。这将成为焦炭价格上行的主要压力,关注四季度末进入12月焦炭价格的涨幅缩小。

3. 钢铁目前主要的利空在于过剩产能下,企业可以调整的开工率、铁矿石高位企稳、钢贸行业信任危机和年末资金回流的压力,都将综合作用加剧钢铁行业价格的变动。虽然从过去十多年的历史看,四季度钢价上涨主要是得益于产量下降以及屯货需求。但今年四季度末钢材价格走弱的可能性较大,市场仍是处于弱势振荡之中。大幅下跌空间还需外围市场和国内宏观经济的配合,这是一个逐渐累积的过程。

4. 短期内螺纹钢和焦炭现货的强弱仍会保持分化,但在期货方面由于资金的作用和焦炭自身的特点,则会跟随螺纹波动。煤价企稳小涨会对焦炭价格,在底部这种位置起到支撑作用。笔者认为焦炭期货属于躺着也中枪,被误杀之后的反弹也会很快。

| 排名 | 企业名称 | 产量(万吨) |

| 1 | 鞍本集团 | 1148 |

| 2 | 宝钢集团 | 977 |

| 3 | 武钢集团 | 945 |

| 4 | 河北钢铁集团 | 736 |

| 5 | 山东钢铁集团 | 585 |

| 6 | 马钢集团 | 531 |

| 7 | 包钢焦化 | 455 |

| 8 | 旭阳煤化工 | 443 |

| 9 | 山西美锦集团 | 437 |

| 10 | 山东铁雄能源 | 411 |

| 11 | 沙钢集团 | 410 |

| 12 | 中煤焦化 | 367 |

| 13 | 攀钢煤化 | 311 |

| 14 | 华菱集团 | 300 |

| 15 | 神华乌海能源 | 271 |

| 16 | 云维集团 | 277 |

| 17 | 昆钢集团 | 233 |

| 18 | 本溪北营 | 226 |

| 19 | 山西阳光 | 224 |

| 20 | 南钢焦化 | 221 |

5. 从煤焦钢产业链的强弱关系来看,煤-铁矿石-焦钢可以认为三大块。其中铁矿石议价能力最强,其次是煤,最具有变化性的是焦钢。焦钢本是同根生,相煎只能煎焦炭。上图表格是2008年的焦炭产量超过100万吨企业排名前20大,不难看出钢铁企业自备焦化厂的比例占绝对优势。9508的总计产量,钢企齐备焦化厂就占了74%,独立焦化企业(包括煤-焦的大型国企)比例只有26%。除去压价之外,钢铁企业对焦化企业还会押款甚至完成送货量之后才能打款的绝对霸王条款。而煤炭和铁矿石都是具有垄断性的资源,在价格传导的过程中与产成本焦炭、钢坯和螺纹钢的变动绝对滞后甚至拒绝下跌。因而钢铁企业在面临利润下降的情况下,首选就是压低成本中的焦炭。

东证期货化工团队 侯建

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。