东证期货:四季度末煤焦钢产业链展望

旺季限产焦煤易涨难跌, 焦炭货紧补库短期看好

需求不振钢铁难掩弱势,供求改善还待政策兑现

--四季度末煤焦钢产业链展望

一、 宏观数据显示见底企稳迹象明显

10月中国固定资产投资增速为20.7%,创7个月新高,增速比前9个月加快0.2个百分点。10月规模以上工业增加值增速为9.6%,创5个月新高,环比加快0.4个百分点。今年以来,投资在三架马车中表现相对出色,前期基础建设的集中批复,以及中央对保障房建设的重视部分抵消了房地产投资下降的影响,对其产生一定支撑,而在“稳增长”的基调下,我们预计其在四季度表现也会较为乐观。

10月份中国汇丰制造业采购经理人指数(PMI)初值为49.1,较9月的47.9回升1.2个点,并创下三个月以来新高,而与之呼应的,中国官方制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。

10 月PMI的回升很大程度上得益于前期宽松措施发挥效果,官方以及汇丰PMI数据同时反弹向市场传递出较为明确的正面信号,印证了此前的经济触底预期。其中,官方PMI中新订单指数为50.4%,比上月上升0.6个百分点,是2012年5月以来首次回升至临界点以上,表明制造业来自客户的产品订货量由降转升,市场需求有所好转,同时也意味着PPI已近底部。

10月CPI同比上涨1.7%,环比上涨-0.1%,低于市场预期,同比数据创33个月以来新低。国内通胀有明显触底迹象。连续在低位徘徊的通胀数据给央行继续实行宽松的货币政策留足了空间,但从今年8月以来央行持续天量逆回购的操作手法来看,四季度还将继续通过逆回购等灵活的手段调节流动性。10 月份PPI同比增速为-2.8%,环比增速由负转正,为0.2%,这与10月PMI购进价格指数回升的走势较为一致。PPI的触底反弹从一定程度上支持了国内经济触底企稳的论调。

10月份新增人民币贷款5052亿元,幅低于市场预期的5900亿元,相比9 月的6232亿元大幅下滑,并低于2011年10月的5868亿元。其中新增短期贷款和票据融资下滑幅度最大(新增短期贷款从9 月的人民币5281 亿元减少至2772 亿元。本月票据融资在继9 月减少人民币2169 亿元之后再度减少732 亿元),反映了由于中国国内经济活动尚未恢复应有的活力,短期流动性需求匮乏。另一方面,新增中长期贷款仍稳定维持在人民币2836 亿元,9 月则为2868 亿元。预计由于保障房等基础设施项目仍是未来数月的重点,中长期贷款的借款需求有望有所回升。

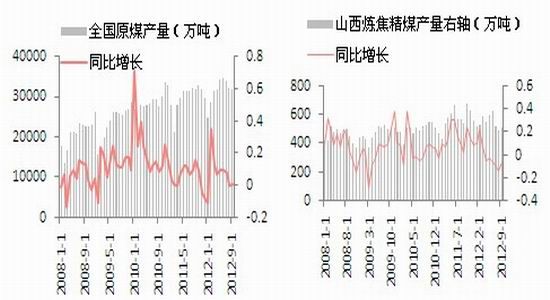

二、 动力煤库存反弹后承压回落,炼焦煤普涨又限产后仍有上行空间

从主要经济数据来看,10月份经济见底的迹象愈发明显。但就煤焦钢产业链最上游煤炭行业而言,动力煤与焦煤价格则因供需的不同价格两重天。

10月份全社会用电量同比增长6.1%,结束了此前两个月增速下行的趋势,增幅也创出了近6个月以来的新高。而用电量增速回升是国内经济进一步企稳回升的印证虽然宏观经济数据显示出现好转。10月份工业用电量同比增长5.9%,较上月回升5个百分点。其中,重工业用电量由负转正,同比达5.8%,高于8、9月份的0.4% 和-0.1% 。随着经济企稳回升,用电量数据有望继续向好,但四季度末11和12月份为工业生产淡季,估计反弹幅度有限。

进入10月中旬以来秦皇岛港口煤炭去库存化趋缓开始出现小幅反弹。截止到11月29日,秦皇岛煤炭库存再次上升至为691.81万吨,较上周增加29万吨。库存反弹的同时,秦皇岛动力煤价格继续回落,其中大同优混(5800大卡)动力煤价格为680元/吨,较上周继续下跌5元;山西优混(5500)大卡动力煤价格为635元/吨。

68

68

| 煤炭企业 | 10月 | 11月 |

| 山西焦煤 | 部分用户有20元/吨涨幅 | 焦精煤上调110-130,肥煤上调80,1/3焦上调80-100,气精煤上调120 |

| 冀中能源 | 焦煤上调70,1/3焦上调47,高灰肥煤出矿加上调35 | 主焦煤上调50,肥煤上调40,1/3上调50 |

| 开滦集团 | 主焦煤调价82,肥煤调价105,1/3焦煤93 | 肥煤跳60-85,1/3焦上调50,主焦调15 |

| 兖矿集团 | 调价70 | 精煤上调90 |

| 龙煤集团 | 焦煤上调50,肥煤上调30,1/3焦上调30(互保价) | 重点用户和下水煤上调80,非重点上调100 |

| 淮北矿业 | 1/3焦上调23 | 主焦煤上调59,肥煤上调59,瘦煤上调59,1/3焦上调130 |

| 淮南矿业 | 维稳 | 1/3焦上调59 |

| 平煤集团 | 维稳 | 主焦煤上调40,肥煤上调40,1/3上调60 |

数据来源:煤炭资源网

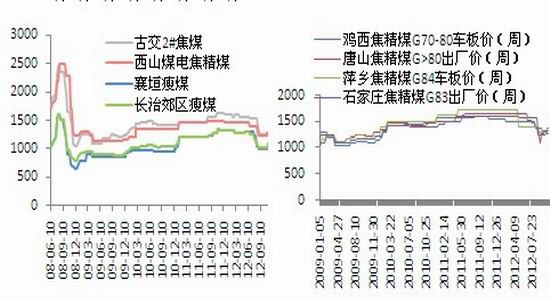

根据煤炭资源网统计,国有主要大矿自10月份以来,焦煤价格开始小幅提价。而进入11月后,提价的幅度和频率都在增加。主要原因是大会期间煤炭行业普遍限产和安全检查造成了供给端产量的下降。在大会结束之后,各个地方中小煤矿的复产率上升有限。特别是进入四季度末事故相对高发期间,国务院安委办公室的政策指导进一步延续了产量的相对短缺。11月28日国务院安委会办公室下发了《关于进一步加强当前煤矿安全生产工作的紧急通知》,也表明了大会之后的安全检查力度不会放松,对应焦煤价格来讲仍有一定的上行空间。而就笔者调研了解到,年底国有大矿产量依然会增加,不仅为春节前的库存做好准备,也为来年的生产计划小幅冲刺。与焦炭弱势的行业地位相比,坐拥优质主焦煤资源的国有大矿议价能力更强,这也就决定了到明年二季度之前,焦煤价格仍是易涨难跌。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。