鲁证期货:豆油超跌反弹 中期下行趋势不改(2)

2、南美大豆创纪录丰产预估,利空美豆期价

图9 南美大豆产量和出口量

数据来源:鲁证期货研究所,USDA

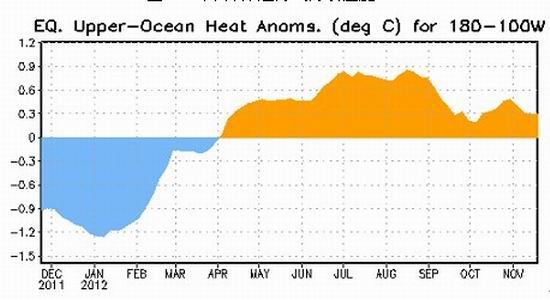

根据美国农业部最新月度供需报告显示,预计2012/2013年度阿根廷大豆产量5500万吨,巴西大豆产量8100万吨,南美大豆总产量预计较去年大幅增产29.24%。2012/2013年度南美大豆或创纪录丰产,利空美豆期价。从天气模型来看,NOAA最新发布的预测显示厄尔尼诺中性天气将贯穿今年冬季,有利于南美大豆生长,预计今年南美大豆最终实现丰产的问题不大。

图10太平洋赤道海域海表温度

数据来源:NOAA

3、2013/2014年度美豆供需压力有望大幅缓解

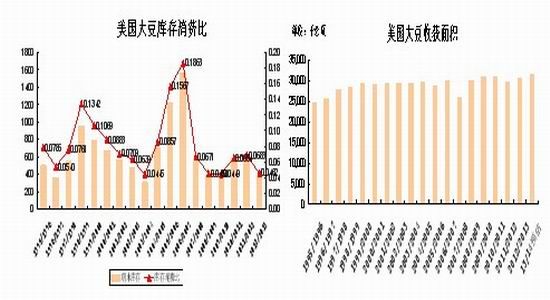

图11 美国大豆库存消费比 图12美国大豆收获面积

数据来源:鲁证期货研究所,USDA

根据11月份USDA报告显示,预计2012/2013年度美豆期末库存380万吨,库存消费比4.62 %仍处历史偏低水平,将限制美豆近月合约的下跌空间。但展望2013/2014年度,美国许多机构预期美豆种植面积将继续增加,部分机构预计2013年度美国大豆种植面积预估8010万公顷,高于2012年的7720万公顷,如果按照这样的种植面积增长,2013/2014年度美豆期末库存不排除上调至2亿蒲式耳以上,美豆供需偏紧格局将被彻底改变,将给美豆远期合约带来沉重压力。

4、USDA后期料继续上调美豆需求,或引发阶段性反弹

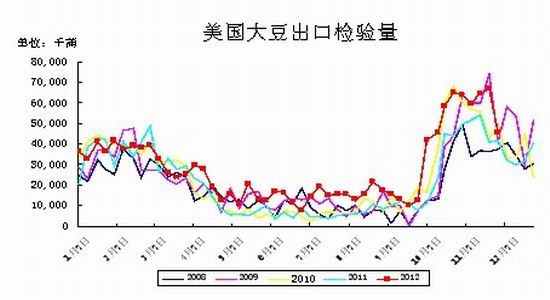

图13 美国大豆出口检验量

数据来源:鲁证期货研究所,USDA

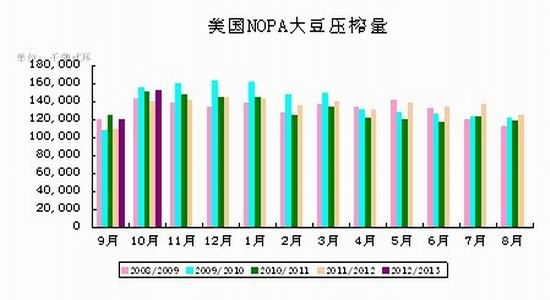

虽然美国农业部出口检验数据显示近期美豆出口需求有所削减,但总体而言仍大幅高于去年同期水平。据最新出口检验报告数据显示,截至11月22日的一周,本年度迄今为止美国大豆出口检验量为54718万蒲式耳,较上年同期39708万蒲式耳增长37.8%,接近2010年同期水平。虽然美国农业部不断上调美豆出口预估,11月继续上调2012/2013年度美豆出口预估至3661万吨,但出口预估仍较上年度减少1.21%。笔者认为USDA依然低估2012/2013年度美豆出口需求,3661万吨出口预期很容易被突破,美豆出口需求后期预计将继续上调,或上调至3900万吨之上。此外,根据美国全国油籽加工商协会(NOPA)公布的报告显示,美豆压榨需求保持强劲。美国10月大豆压榨量为1.53536亿蒲式耳,创2010年1月以来最高月度水准。2012/2013年度9-10月份累计大豆压榨量为2.73268亿蒲式耳,高于上年度同期累计2.51492亿蒲式耳。笔者认为USDA依然低估2012/2013年度美豆出口和压榨需求,后市有望进一步上调,或导致本年度美豆期末库存下调,虽然美豆中期下跌趋势不变,阶段性上涨行情依然可期。

图14 美国NOPA大豆压榨量

数据来源:鲁证期货研究所,NOPA

图15 美豆出口量和压榨量

数据来源:鲁证期货研究所,USDA

5、国内大豆进口较去年大幅增长,加剧供应压力

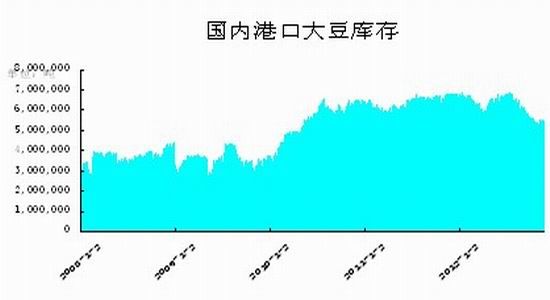

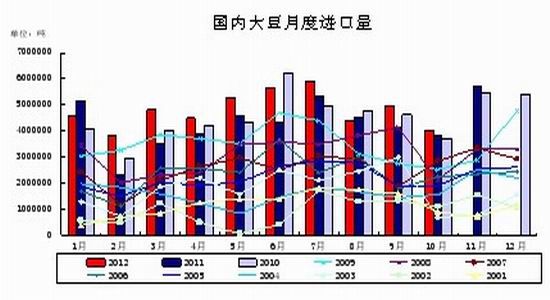

本季度九月份以来,国内大豆月度进口量连创历史新高。据中国海关公布数据显示,中国10月进口大豆403万吨,1-10月大豆进口量为4834万吨,同比增16.6%,加剧国内大豆供应压力。虽然今年下半年港口大豆库存有所递减,但目前仍有554万吨的高库存,依然处于高位,库存压力依然较大。随着未来中国大豆采购量不断增加,未来数月将有大量大豆到港,国内大豆库存量预计将开始攀升,而中国油脂需求增速明显放缓,国内油脂终端消费低迷,国内油脂价格将面临较大下行压力。

图16 国内港口大豆库存

数据来源:鲁证期货研究所,Wind

图17 国内大豆月度进口量

数据来源:鲁证期货研究所,中国海关总署

三、结论和操作建议

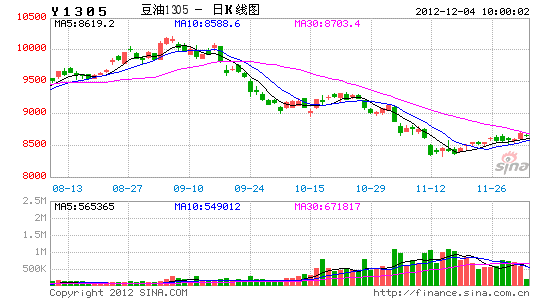

综上所述,欧洲经济持续衰退,美国经济复苏缓慢,世界经济依然处于低迷时期,将制约全球油脂消费,全球再度出现系统性风险的隐患犹存。美国大豆干旱减产炒作题材已经终结,后期市场焦点将转移至南美大豆主产区,创纪录丰产预期利空美豆期价。此外,市场普遍预期2013/2014年度美豆种植面积将继续增加,下一年度美豆供需偏紧格局或被彻底改变,将给美豆远期合约带来沉重压力。自今年九月以来,美豆1月合约展开深幅回调,目前在0.618黄金分割1360美分附近暂时企稳,超跌反弹,但中期仍处下行通道中。豆油1305经过连续暴跌迎来超跌反弹,关注8700-9000元/吨区间压力,中期维持空头思路不变,后市或下测8000元/吨附近支撑。

鲁证期货农产品团队 李 苑

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。