¥σ‘ΫΤΎΜθΘΚΉΊιΒ”Ά»‘Έ§≥÷’πΒ¥―ΑΒΉΉΏ Τ(2)

ΓΓΓΓΆΦ6ΘΚ»Ϊ«ρΉΊιΒ”ΆΙ©–ηΤΫΚβ±μ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓΕΰΓΔ ΙζΡΎ –≥ΓΖ÷Έω

ΓΓΓΓ1ΓΔ ÷–ΙζΉΊιΒ”ΆΫχΩΎΝΩ‘ωΦ”

ΓΓΓΓ”…”ΎΦέΗώΫœΒΆΘ§÷–ΙζΫχΩΎΉΊιΒ”ΆΝΩ”–Υυ‘ωΦ”ΓΘ…ΧΈώ≤Ω11‘¬21»’ΖΔ≤Φ¥σΉΎ≈©≤ζΤΖΫχΩΎ–≈œΔ(”Ά÷§”ΆΝœ)ΙΪΗφΘ§ ΐΨίœ‘ ΨΘ§11‘¬…œΑꑬΫχΩΎΉΊιΒ”Ά ΒΦ ΒΫΗέ21.94ΆρΕ÷Θ§»Ϊ‘¬‘Λ±®ΒΫΗέ41.86ΆρΕ÷Θ§12‘¬Ζί‘Λ±®ΒΫΗέ29.95ΆρΕ÷Θ§Εχ24Ε»ΉΊ”Ά‘ΛΦΤ11‘¬ΒΫΗέΝΩ‘Ύ18ΆρΕ÷“‘…œΓΘΒΪ «¥”ΚσΤΎά¥Ω¥Θ§ΡΩ«ΑΙζΡΎΉΊιΒ”ΆœϊΖ―¥Π”ΎΦΨΫΎ–‘Β≠ΦΨΘ§Φ”÷°ΡξΡ©ΫΪ÷ΝΘ§Ο≥“Ή…ΧΫχ»κΉ ΫπΜΊΝΐΤΎΘ§Ρ―”–¥σΝΩ‘ω≥ΛΫχΩΎΕ·ΉςΘ§Ζ¥ΕχΩ…Ρή≈Ή έΉΊιΒ”ΆΩβ¥φΘ§Ηχ –≥Γ‘λ≥…―ΙΝΠΓΘ

ΓΓΓΓΆΦ7ΘΚ÷–ΙζΉΊιΒ”Ά‘¬Ε»ΫχΩΎΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ2ΓΔœϊΖ―ΤΘ»μΘ§ΙζΡΎΉΊιΒ”ΆΩβ¥φΈ§≥÷ΗΏΈΜ

ΓΓΓΓ“ΜΖΫΟφ”…”Ύ¥Π”ΎΉΊιΒ”ΆΦΨΫΎ–‘œϊΖ―Β≠ΦΨΘ§Νμ“ΜΖΫΟφ”…”ΎΙζΦ“Φ”«Ω ≥ΤΖΦύΙήΝΠΕ»Θ§ΆυΡξΉΊ”ΆΕ“»κ–ΓΑϋΉΑ”Ά±»άΐ‘Ύ20-80%Θ§ΫώΡξΙ¥Ε“ΝΩ¥σΖυΦθ…ΌΘ§Ε‘ΉΊ”ΆœϊΖ―≥εΜςΫœ¥σΘΜΨ≠ΦΟ≤ΜΨΑΤχ“ύ ΙΜ·ΙΛΉΊ”Ά–η«σΝΩΦθ…ΌΫœΕύΓΘ’ϊΧεΙζΡΎΉΊ”ΆœϊΖ―‘ψΗβΘ§ΙζΡΎΩβ¥φ―ΙΝΠΫœ¥σΓΘ¥”ΙζΡΎΉΊιΒ”ΆΗέΩΎΩβ¥φΥ°ΤΫά¥Ω¥Θ§ΫΊ÷Ι11‘¬23»’Θ§ΉΊ”Ά»ΪΙζΗέΩΎΩβ¥φΈΣ77.1ΆρΕ÷Θ§ΗΏ”Ύ…œ‘¬Ρ©ΒΡΩβ¥φΝΩΘ§ΉήΧε≥ œ÷‘ω≥Λ«ς ΤΓΘ

ΓΓΓΓΆΦ8ΘΚ»ΪΙζΉΊιΒ”ΆΗέΩΎΩβ¥φ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ»ΐΓΔΦέ≤νΖ÷Έω

ΓΓΓΓ1ΓΔΫχΩΎΦέ≤ν

ΓΓΓΓΡΩ«ΑΙζΡΎΆβΉΊιΒ”ΆΫχΩΎΦέ‘Ύ6380‘Σ/Ε÷Ήσ”“Θ§ΫχΩΎΦέ≤νΜΊ…ΐ÷Ν300‘Σ/ Ε÷Ήσ”“Θ§Ε‘œ÷ΜθΦέΗώ―ΙΝΠΜΚΫβΘ§ΒΪ“άΨ…ΗΏ”ΎΤΎΜθΦέΗώΘ§Υυ“‘»ΟΤΎΜθΡ―”–…œ’«Ω’ΦδΓΘ

ΓΓΓΓΆΦ9ΘΚΉΊιΒ”ΆΫχΩΎ≥…±ΨΚΆœ÷ΜθΦέΦέ≤ν

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ2ΓΔΤΎœ÷Φέ≤ν

ΓΓΓΓΫΊ÷Ι11‘¬27»’Θ§ΉΊιΒ”Ά÷ςΝΠΚœ‘ΦΚΆœ÷ΜθΦέ≤ν‘Ύ727‘ΣΘ§Φέ≤νΤΪ¥σΘ§Ε‘ΤΎΜθΦέΗώ―ΙΝΠ¥σΓΘ

ΓΓΓΓΆΦ10ΘΚΉΊιΒ”ΆΤΎœ÷Φέ≤ν

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ3ΓΔ‘¬ΦδΦέ≤ν

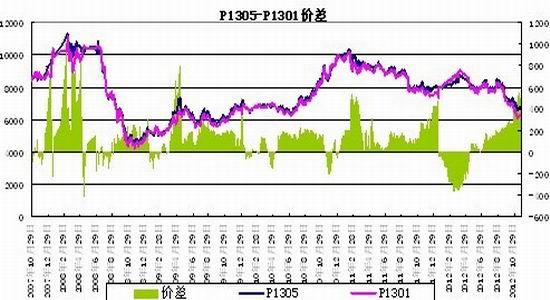

ΓΓΓΓΫΊ÷Ι11‘¬27»’Θ§ΉΊιΒ”ΆP1305-P1301Φέ≤νΈΣ504Θ§Ω…“‘ΙΊΉΔΧΉάϊΜζΜαΘ§÷Ο–≈80%ΒΡΚœάμ«χΦδ‘Ύ-55~342ΘΜΒΪΉΔ“βΉΊιΒ”Άœ÷ΜθΫœ»θΘ§Ε‘Ϋϋ‘¬÷ß≥≈»θΓΘ

ΓΓΓΓΆΦ11ΘΚΉΊιΒ”Ά1305-1301Φέ≤ν

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓΥΡΓΔ––«ι’ΙΆϊΚΆ≤ΌΉςΥΦ¬Ζ

ΓΓΓΓΉέ…œΥυ ωΘ§Υδ»ΜΉΊιΒ”ΆΫχ»κΦθ≤ζ÷ήΤΎΘ§ΒΪœϊΖ―“άΨ…ΤΘ»μΘ§»Ϊ«ρΉΊιΒ”ΆΙ©”Π≥δΉψΒΡ«ιΩω≤ΔΈ¥ΗΡ±δΘ§Έ¥ά¥ΉΊιΒ”ΆΗΏΕ»Ωβ¥φΜρΦΧ–χ‘ωΦ”ΓΘΕχœ÷Μθ―ΙΝΠΤΪ¥σΘ§ΧΊ±π‘ΎΡξΡ©ΫχΩΎ…ΧΜΊΝΐΉ Ϋπ“Σ«σΘ§ΕΧΤΎ”–≈Ή έΩ…ΡήΘ§Φ”¥σœ÷Μθ―ΙΝΠΓΘ‘ΛΦΤΕΧΤΎΡΎΉΊιΒ”ΆΦέΗώ»‘Έ§≥÷’πΒ¥―ΑΒΉΉΏ ΤΓΘ

ΓΓΓΓ≤ΌΉςΖΫΟφΘ§Έ“Ο«―”–χΕ‘ΉΊιΒ”ΆΦέΗώΤΪ»θΉΏ ΤΒΡΥΦ¬ΖΘ§÷ς“Σ≤…»ΓΖξΗΏ≈ΉΩ’ΒΡ≤ΌΉςΘ§ΉΊιΒ”Ά÷ςΝΠ1305Κœ‘ΦΜΊΒςΡΩ±ξΦέΈΣ6400~6450‘Σ/Ε÷Θ§÷ΙΥπΦέ…η‘Ύ±»»κ≥ΓΦέΗΏ100‘Σ/Ε÷Θ§≤÷ΈΜ‘ίΕ®20%Θ§”·άϊΚσ‘ΌΦ”≤÷ΓΘ

ΓΓΓΓ¥σ‘ΫΤΎΜθ≈©≤ζΤΖΆ≈Ε”

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®