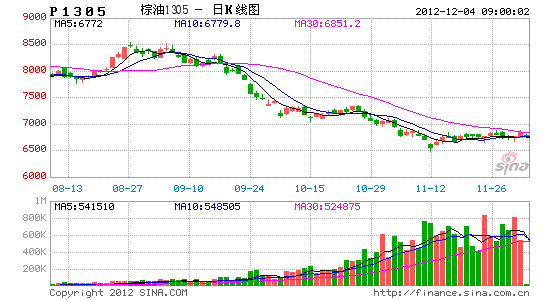

大越期货:棕榈油仍维持震荡寻底走势

近期,由于东南亚棕油进入减产周期,加之ITS和SGS公布的马来西亚棕油出口数据好于市场预期,使得棕榈油期货价格有一定企稳反弹。但是由于疲弱的需求可能使11月棕油库存有所增加,棕油期货价格上涨幅度也受到限制。从后市来看,笔者通过国外市场、国内市场棕榈油的供需情况和价差进行分析,认为后期棕榈油市场供需格局依旧宽松,棕榈油期货将反弹承压,总体延续震荡偏弱走势。

一、国际市场分析

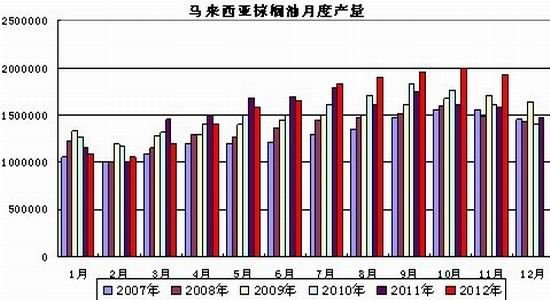

1、马来西亚棕榈油产量略减

马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚10月毛棕榈油产量为1,938,430吨,9月毛棕榈油产量为2,004,238吨。11月进入棕油减产期,市场普遍预期产量较10月有所下降。此外,主产区部分种植园爆发虫害,或对产量构成一定影响。

从下图可以看到,虽然MPOB把10月份的棕榈油产量下调,但是棕榈油的产量依旧较高,并且从后期产量来看,11月份棕榈油的产量虽然预期减产,但是产量依旧在190万吨以上,同比还是上涨的。所以预计11月份后马来西亚棕榈油减产难以给市场带来提振。

图1:马来西亚棕榈油月产量

资料来源:大越期货整理

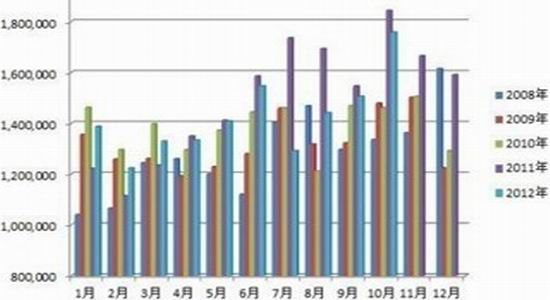

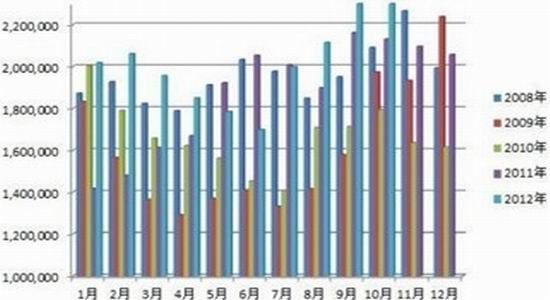

2、马来西亚棕榈油出口量回落

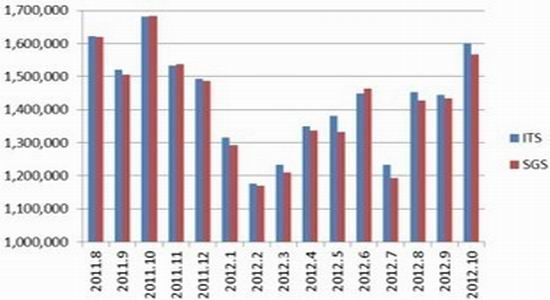

此前,马来西亚棕榈油局(MPOB)公布月度报告表示,马来西亚10月毛棕榈油出口量为1,758,052吨,9月毛棕榈油出口量为1,513,461吨,表明棕榈油出口量有所增加,但是进入11月,马来西亚棕榈油的出口并没有保持增长,反而出现不同程度下降。11月26日,马来西亚船运调查机构SGS周一公布最新数据显示,马来西亚11月1-25日棕榈油出口较10月1-25日下降1.9%,至1,256,492吨,10月份同期为1,280,652吨。另一家马来西亚当地船货调查机构(ITS)也公布最新数据显示,马来西亚11月1-25日棕榈油出口量环比下降1.8%,至1,276,792吨;10月1-25日出口量为1,300,495吨。

图2:MPOB公布的马棕榈油月度出口量

资料来源:大越期货整理

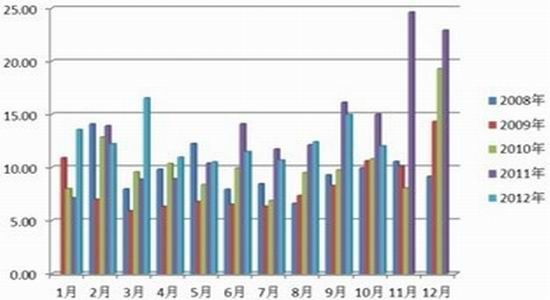

图3:ITS和SGS公布的马棕榈油月度出口量

资料来源:大越期货整理

而从后期棕榈油出口趋势来看,我们预期马来西亚棕榈油出口量难有增加力量。一方面从食用消费来看,棕榈油消费处于季节性消费淡季,特别是中国等主要棕榈油进口国的消费减弱,棕榈油价格将受到压制。另外从棕榈油的工业消费来看,由于受到全球经济复苏缓慢,棕榈油工业消费目前也处于疲软期,如果原油价格继续暴跌,那么生物燃料行业的植物油需求将会受到重创,棕榈油的工业消费将进一步下降;并且从欧盟政策来看,欧盟草将对以作物为基础的生物燃油的使用加以限制。

3、马来西亚棕榈油库存高企

11月12日,马来西亚棕榈油局(MPOB)公布的官方数据显示,马来西亚10月毛棕榈油库存为2,508,644吨,9月毛棕榈油库存为2,480,990吨。库存环比是增加的。而11月份,上文也提到ITS和SGS公布的出口数据均显示马来西亚11月1-25日棕油出口环比下降1.8%和1.9%,出口数据的不理想使得市场担忧11月库存水平可能有所增加,新加坡一贸易人士称,“当前人们预期11月棕油库存会上升至255-270万吨,这将使价格在短期内下探2200令吉/吨的位置。” 所以高库存依旧使得棕油期货价格上涨承压。

图4:MPOB公布的马棕榈油月度库存

资料来源:大越期货整理

图5:马棕榈油月度库存消费比

资料来源:大越期货整理

4、 全球棕榈油供应充足

从全球棕榈油主产国来看,主要产棕榈油的国家马来西亚、印尼和泰国等2012年棕油产量和库存均处于高位,且在未来2至3年内,油棕种植面积有望较大幅度增加从而直接推高棕油产量。USDA数据显示, 2012年全球棕榈油产量为5227万吨,较2011年增加4.6%,预计消费量总计5155万吨,较2011年增加4.4%。2012年全球棕榈油库存消费比为9.78%,较去年小幅下滑,全球及棕榈油主产国供给相对过剩。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。