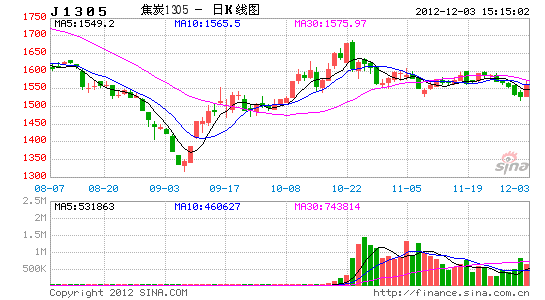

永安期货:焦炭近强远弱格局仍将延续(2)

二、供应增加,焦炭毛利有压缩需求

2.1高毛利下,焦炭产量将趋于增加

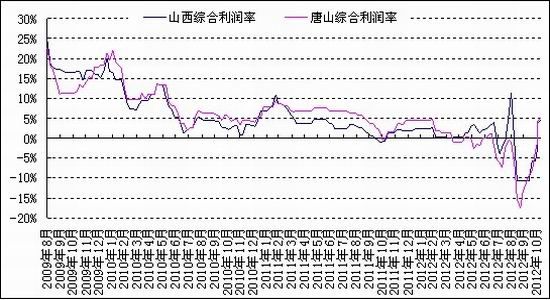

随着焦炭价格的上行,焦化企业的炼焦毛利出现了大幅的改观。下图所示是唐山和山西两个典型区域焦化企业的炼焦毛利图,由图不难发现,目前焦化企业的经营现状已出现大幅改善,生产利润已较前期有显著改观。

图6 炼焦利润走势图

数据来源:永安期货杭州研究中心

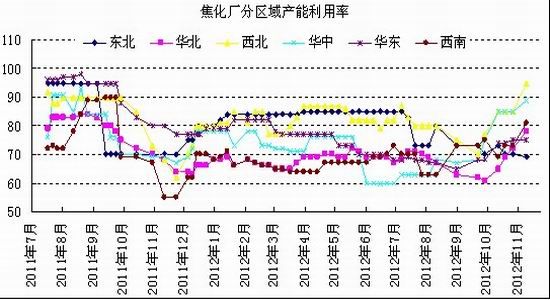

生产毛利的改善将直接导致焦化企业开工率的上升,图7显示目前国内焦炭的产能利用率已出现明显的走高,而10月份产量数据也显示当月焦炭产量已较9月份出现明显上升。在目前生产毛利持续走高的背景下,文中认为后市焦炭供应量仍将趋于增加,焦炭供应端压力将逐步体现。

图7 不同区域焦化厂产能利用率走势图

数据来源:永安期货杭州研究中心

图8 国内焦炭月度产量数据

数据来源:永安期货杭州研究中心

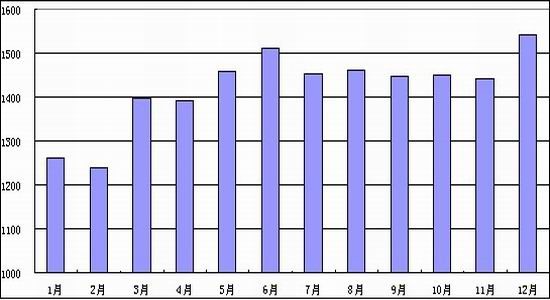

2.2 冬季焦炭产量有增量驱动

对于焦化行业而言,除了为钢铁行业提供焦炭,同时也担负着为冬季城市取暖提供煤气的重任。如下图所示,每年12月份焦炭产量都有上涨的驱动,除了焦炭自身的需求,煤气需求带动焦化企业开工率上升也是重要原因。为此冬季焦炭的供应端压力将相对更大。

图9焦炭产量季节性走势图

数据来源:永安期货杭州研究中心

2.3 供求压力下,焦炭毛利有压缩需求

综上所述不难发现,在较好的炼焦毛利下,焦炭供应趋于增加,但另一方面由于钢材供需渐趋恶化,钢厂对焦炭价格的打压也将增加,整体而言,后市焦炭供需端的压力将有所体现,炼焦毛利出现压缩是大概率事件。若炼焦成本维持不变,则焦炭价格下行为大概率事件。后市炼焦煤价格将如何变化,下文中将给出重点判断。

三、供应增量,煤炭价格整体趋软

库存是反映供求关系最显性的指标。图10为煤炭社会库存走势图,由图可知煤炭库存在经历了前期的下跌之后,近期库存量又出现快速走高,这对煤炭价格构成打压。

图10 煤炭社会库存走势图

数据来源:永安期货杭州研究中心

出于维稳的考虑,十八大期间,地方政府加大了对中小煤矿的监管力度,受此影响中小煤矿停产,限产情况频出,这对煤炭的供应构成影响。如图11所示,10月份之前国内的原煤产量已出现连续4个月的下降,而产量的下降导致煤炭社会库存出现下降。目前十八大已顺利闭幕,中小煤矿也将逐步复产,煤炭的整体供应将趋于增加,近期煤炭的社会库存出现快速的上涨,这对煤价构成打压。受此影响,近期动力煤等煤炭价格已出现一定的走弱。笔者认为在煤炭整体弱势的带动下,焦煤价格也难有显著的走强,它对焦炭的成本支撑相对偏弱。

图11 原煤产量走势图

数据来源:永安期货杭州研究中心

3.2十八大以后中小煤矿复产将加大煤炭的供应量

对于炼焦煤而言,受中小煤矿关停以及钢材需求回暖的双重带动,前期炼焦煤库存出现了一定的走低,这对焦煤价格的提振起到了积极的效果。由前文分析可知,随着钢材供需格局的逐步转差,钢材冶炼毛利出现走低是大概率事件,而这将减弱钢厂对原料采购的积极性,为此钢铁行业对焦煤的需求将有所走弱。另一方面随着十八大的闭幕,前期关停的中小煤矿将逐步复产,焦煤供应又将趋于增加,在煤炭价格整体偏弱的背景下,笔者认为炼焦煤价格后市也难走出单边上涨的行情,它对焦炭的成本支撑较为有限。

图12 焦煤价格和供求平衡数据

数据来源:永安期货杭州研究中心

Part 3 总结及操作策略

在期货大幅贴水现货的背景下,随着交割的临近,J1301合约将表现相对坚挺,后续它的价格有逐步向现货回归的驱动。

对于远月而言,一方面钢材毛利存逐步压缩的驱动,而另一方面高位炼焦毛利又将驱动焦炭产量增加,整体而言后市焦炭供需格局出现转弱是大概率事件,逢高沽空仍是J1305合约主要的操作策略。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。