гРАВЦкЛѕЃКНЙЬПНќЧПдЖШѕИёОжШдНЋбгај

ЁЁЁЁИжВФашЧѓЛиХЏвдМАНЙЛЏЦѓвЕМѕВњЬсеёНЙЬПМлИёЃЌЕЋФПЧАЫцзХИжВФВњСПЕФЛиЩ§ЃЌИжМлГіЯжвЛЖЈЕФЯТЕјЃЌЪмДЫгАЯьСЖИжУЋРћвВгаЫљзпШэЃЌЫќЪЧЗёЛсЖдНЙЬПМлИёЙЙГЩДђбЙЃЌЖдJ1301КЯдМКЭJ1305КЯдМгАЯьгжгаКЮВювьЃЌЯТЮФжаНЋИјГіЯъЯИЗжЮіЁЃ

ЁЁЁЁPart1ЁЂИпЮЛЛљВюжЇГХНќдТМлИё

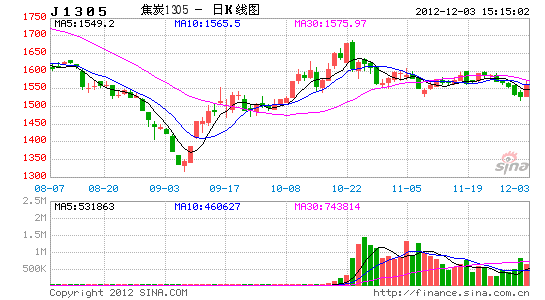

ЁЁЁЁНќЦкНЙЬПЯжЛѕеЧЪЦЧПОЂЃЌЬьНђИлПквЛМЖвБН№НЙМлИёДг1450дЊ/ЖжЩЯеЧЕН1750дЊ/ЖжЃЌЯжЛѕМлИёЕФзпЧПДјЖЏЦкЛѕМлИёЗДЕЏЃЌЧАЦкJ1301КЯдМвВв§РДвЛВЈДѓЗљЕФЗДЕЏЃЌОЁЙмШчДЫЃЌФПЧАЦкЛѕНќдТМлИёШдДѓЗљЬљЫЎЯжЛѕЁЃе§ШчЭМ1ЫљЪОЃЌФПЧАНЙЬПЛљВюДІгкРњЪЗЦЋИпЕФЕуЮЛЃЌЫцзХ1301КЯдМНЛИюЕФж№ВНСйНќЃЌЦкЛѕМлИёгаЯђЯжЛѕЛиЙщЕФашЧѓЃЌБЪепШЯЮЊШєЯжЛѕМлИёВЛГіЯжДѓЗљЯТЕјЃЌдђj1301КЯдМзпЧПЕФИХТЪЦЋДѓЁЃ

ЁЁЁЁЭМ1 НЙЬПМлВюзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКгРАВЦкЛѕКМжнбаОПжааФ

ЁЁЁЁФПЧАИжВФЕФвБСЖУЋРћвРШЛНЯКУЃЌЖјНЙЬПЕФЩчЛсПтДцбЙСІВЛДѓЃЌОЁЙмКѓЪаНЙЬПЧ§ЖЏЯђЯТЃЌЕЋБЪепШЯЮЊЖЬЦкНЙЬПЯжЛѕШдФбгаДѓЗљЕФЯТЕјЃЌЖјетНЋЖдJ1301КЯдМЙЙГЩжЇГХЃЌдЄМЦКѓЪаJ1301ШдНЋМсЭІЃЌВЛОпБИДѓЗљЯТЬНПеМфЃЌЫцзХКЯдМНЛИюж№ВНСйНќЃЌПЩЙизЂЗъЕЭЮќФЩЕФЛњЛсЁЃ

ЁЁЁЁPart 2ЁЂЙЉЧѓЙиЯЕЧїШѕЃЌНЙЬПдЖЦкМлИёНЋгаЫљГабЙ

ЁЁЁЁвЛЁЂИжВФМлИёзпШѕДђбЙдЖЦкНЙЬПашЧѓ

ЁЁЁЁНЙЬПзїЮЊУК-НЙ-ИжВњвЕСДЕФжаМфЛЗНкЃЌгЩгкВњФмЙ§ЪЃЃЌЦѓвЕЙцФЃЦЋаЁЕШдвђЃЌНЙЛЏЦѓвЕГЄЦкДІгкБЛСНЭЗбЙжЦЕФоЯоЮОГЕиЁЃШчдкНЙЬПЖЈМлЗНУцЃЌЯТгЮДѓаЭИжГЇЭљЭљеМОнжїЕМЕиЮЛЃЌЕБИжВФМлИёЕЭУдЕФЧщПіЯТЃЌИжГЇЛсЭЈЙ§ЯТЕїНЙЬПВЩЙКМлРДПижЦГЩБОЁЃжЛгаЕБИжГЇУЋРћзЊКУЃЌЖјИжГЇгжДцдкНЙЬПВЙПташЧѓЕФЧщПіЯТЃЌНЙЬПМлИёВХЛсГіЯжНзЖЮадЕФЧПЪЦЁЃЮЊДЫвЊЯыХаЖЯНЙЬПМлИёзпЪЦЃЌЪзЯШвЊСЫНтЯТгЮИжЬњаавЕЕФЩњДцЯжзДЁЃ

ЁЁЁЁ1.1ИпУЋРћЧ§ЖЏИжГЇдіВњЃЌДжИжВњСПШдгаЩЯЩ§ПеМф

ЁЁЁЁЭМ1КЭЭМ2ЫљЪОЗжБ№ЪЧИжВФЕФЩњВњУЋРћКЭВњСПЭМЁЃгЩЭМВЛФбЗЂЯждкИпЩњВњУЋРћДјЖЏЯТЃЌТнЮЦЕФВњСПЧАЦкГіЯжСЫЛиЩ§ЃЌВЂДјЖЏСЫдСЯНЙЬПКЭЬњПѓЪЏЕФашЧѓЁЃЪмДЫгАЯьЧАЦкНЙЬПЯжЛѕМлИёДг1300дЊ/ЖжИННќвЛТЗЩЯеЧЕН1650дЊ/ЖжЁЃ

ЁЁЁЁЫцзХИжВФВњСПЕФЛиЩ§ЃЌЫќЕФЙЉгІЖЫбЙСІж№ВНЬхЯжЁЃЭМ2Ъ§ОнЯдЪОФПЧАДжИжВњСПвбЛжИДДѓАыЃЌВЂвбНгНќРњЪЗИпЕуЃЌдкЖЌМОИжВФашЧѓМОНкадзпШѕЕФБГОАЯТЃЌНЙЬПЙЉгІЖЫбЙСІж№ВНЬхЯжЁЃе§ШчЭМ2ЫљЪОЃЌФПЧАТнЮЦЕФЩњВњУЋРћвбГіЯжзпШѕЃЌЖјУЋРћЕФзЊШѕЮовЩНЋДьЩЫИжГЇдСЯВЩЙКЕФЛ§МЋадЃЌВЂШУНЙЬПМлИёГабЙЁЃДгФПЧАЕФУЋРћЪ§ОнПДЃЌКѓЪаИжВФЛђВЛЗІМЬајдіВњЕФЧ§ЖЏЃЌОЁЙмИжВФВњСПдіМгНЋДјЖЏНЙЬПЕФашЧѓЃЌЕЋдкСЖИжУЋРћЧїгкЛиТфЕФБГОАЯТЃЌБЪепШЯЮЊЫќЖдНЙЬПМлИёЕФгАЯьБзДѓгкРћЁЃжЎЫљгаШчДЫХаЖЯЃЌжївЊЛљгкНЙЬПаавЕБОЩэЕФВњФмЙ§ЪЃЁЃгЩгкНЙЬПВњФмГфзуЃЌЖЬЦкИжГЇЕФдіВњВЂВЛЛсЕМжТНЙЬПЙЉгІЖЫГіЯжЖЬШБЃЌЗДЖјУЋРћЕФбЙЫѕНЋЕМжТИжГЇМгДѓЖдНЙЬПМлИёЕФДђбЙЃЌВЂШУНЙЬПМлИёГабЙЁЃ

ЁЁЁЁЭМ2 ТнЮЦЩњВњРћШѓзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКгРАВЦкЛѕКМжнбаОПжааФ

ЁЁЁЁЭМ3 ДжИжВњСПзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКгРАВЦкЛѕКМжнбаОПжааФ

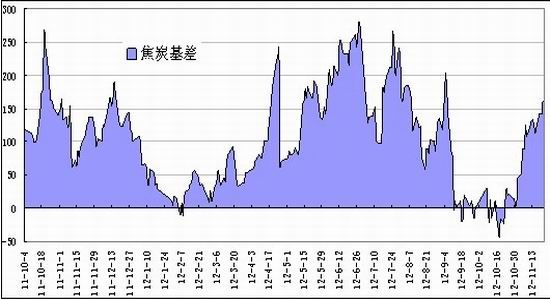

ЁЁЁЁЭМ4ЫљЪОЮЊТнЮЦИжЩчЛсПтДцзпЪЦЭМЃЌЭМжаЯдЪОФПЧАИжВФЕФПтДцбЙСІвбгаЫљЬхЯжЃЌЖдБШгкРњЪЗЭЌЦкЪ§ОнВЛФбЗЂЯжЃЌЕБЧАИжВФЕФЩчЛсПтДцЯрЖдЦЋИпЃЌИжВФВњСПдіМгвдМАашЧѓМОНкадзпШѕЪЧЕМжТПтДцЛ§РлЕФжївЊвђЫиЃЌетНЋЖдСЖИжУЋРћЙЙГЩДђбЙЁЃПМТЧЕНКѓајИжВФВњСПШдгаПЩФмНјвЛВНдіМгЃЌЮЊДЫИжВФвБСЖУЋРћМЬајбЙЫѕЮЊДѓИХТЪЪТМўЃЌНЙЬПМлИёНЋгаЫљГабЙЁЃ

ЁЁЁЁЭМ4 ТнЮЦИжПтДцзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКгРАВЦкЛѕКМжнбаОПжааФ

ЁЁЁЁ1.2ИжГЇВЙПташЧѓМѕШѕ

ЁЁЁЁИжГЇВЙПтвВЪЧНЙЬПашЧѓЕФживЊзщГЩВПЗжЁЃдкИжВФааЧщЯђКУЃЌИжГЇУЋРћНЯКУЕФЧщПіЯТЃЌИжГЇЭљЭљЛсбЁдёЖрБИдСЯПтДцЃЌЖјетЖдНЙЬПашЧѓНЋЦ№ЕНЬсеёзїгУЁЃЧАЦкдкСЖИжУЋРћНЯКУЕФЧщПіЯТЃЌИжГЇЕФВЙПтВйзїЬсеёСЫНЙЬПЕФашЧѓЃЌФПЧАДгЕїбаЕФЧщПіПДЃЌКмЖрИжГЇвбЛ§РлСЫвЛЖЈЕФдСЯПтДцЃЌКѓајМЬајВЙПтЖЏФмвбВЛЧПЁЃЧвСэвЛЗНУцЃЌЫцзХИжВФВњСПЕФдіМгЃЌСЖИжУЋРћНЋгаЫљГабЙЃЌдкБЏЙлЧщаїгАЯьЯТЃЌИжГЇЭљЭљЛсбЁдёбЙЫѕПтДцЃЌПижЦЗчЯеЁЃетНЋМѕШѕНЙЬПЕФашЧѓЃЌВЂШУНЙЬПМлИёГабЙЁЃ

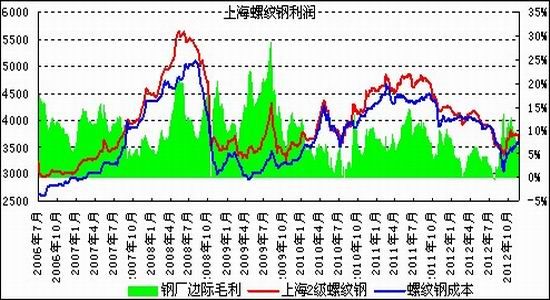

ЁЁЁЁ1.3ЬьЦјзЊРфЃЌИжВФашЧѓМОНкадзпШѕ

ЁЁЁЁЫцзХЁАН№ОХвјЪЎЁБЗПЕиВњНЈЩшИпЗхЕФж№ВННсЪјЃЌИжВФЕФашЧѓНЋж№ВНзЊЕЁЃгШЦфЪЧББЗНЃЌЫцзХЬьЦјЕФзЊРфЃЌЕиВњЪЉЙЄНЋж№ВНМѕШѕЃЌТнЮЦашЧѓж№НЅНјШывЛФъжаЕМОЁЃЭМ5ЫљЪОЪЧЖЋББКЭЛЊЖЋТнЮЦМлВюзпЪЦЭМЃЌДгЭМВЛФбПДГіФПЧАТнЮЦФЯББМлВювбНјШыМОНкадЕФЯТааЭЈЕРЃЌСНЕиЬьЦјВювьдьГЩЕФИжВФашЧѓВЛЭЌЪЧдьГЩУПФъ10-12дТЗнФЯББМлВюбИЫйРПЊЕФжївЊдвђЁЃКѓајЫцзХФЯЗНЬьЦјзЊРфЃЌЛЊЖЋИжВФЕФашЧѓвВНЋзЊЕЃЌВЂЕМжТФЯББМлВюГіЯжаоИДЁЃећЬхЖјбдЃЌЖЌМОИжВФЕФашЧѓНЋВНШыМОНкадЕМОЃЌЖјетШУИжВФУЋРћГабЙЃЌВЂзюжеЭЯРлНЙЬПЕФашЧѓЁЃ

ЁЁЁЁЭМ5 ТнЮЦИжЕиЧјМлВюзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКгРАВЦкЛѕКМжнбаОПжааФ

ЁЁЁЁ1.4 НсТлЃКЙЉЙ§гкЧѓЃЌИжВФУЋРћДцбЙЫѕЧ§ЖЏЃЌВЂЕМжТНЙЬПашЧѓГабЙ

ЁЁЁЁдкНЯКУЕФУЋРћЬсеёЯТЃЌТнЮЦИжВњСПШдгадіМгЧ§ЖЏЃЌЖјСэвЛЗНУцЃЌЫцзХЖЌМОЕФЕНРДЃЌТнЮЦашЧѓНЋж№ВНзпШѕЃЌФПЧАИжВФПтДцвбИпгкРњЪЗЭЌЦкЃЌКѓајЫцзХЙЉгІбЙСІЕФНјвЛВНдіМгЃЌБЪепШЯЮЊПтДцМЬајЖёЛЏЪЧДѓИХТЪЪТМўЃЌетНЋШУСЖИжУЋРћГабЙЁЃгЩгкИжГЇдкНЙЬПЖЈМлЗНУцеМОнжїЕМЕиЮЛЃЌЮЊДЫЫцзХСЖИжУЋРћЕФбЙЫѕЃЌИжГЇвЛЗНУцНЋбЙЫѕНЙЬПЕФПтДцСПвдПижЦЗчЯеЃЌСэвЛЗНУцЯТЕїНЙЬПВЩЙКМлИёвВЪЦдкБиааЃЌЖјетЮовЩЛсЖдФПЧАИпЮЛНЙЬПМлИёЙЙГЩДђбЙЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ