宏源期货:2013年油粕比有望继续回落(2)

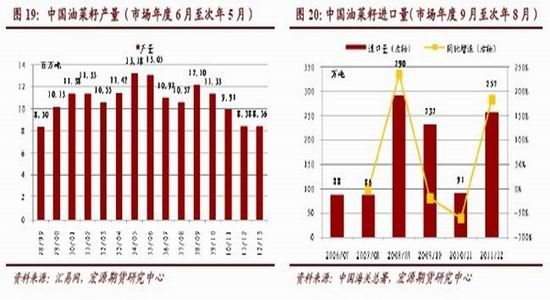

美国农业部数据,2008/09年度中国进口棕榈油612万吨,2009/10年度回落至576万吨,2010/11年度再下滑至571万吨,2011/12年度小幅增加至584万吨。中国海关总署数据,24度棕榈油进口量走势与棕榈油进口总量走势类似,从455万吨回落至414万吨之后在2011/12年度(为了方便与豆油进行对比分析,把棕榈油市场年度调整为每年9月至次年8月)小幅攀升至462万吨。在2008/09年度以来中国棕榈油进口量呈现了小幅回落态势,虽然在2011/12年度略有攀升,但是我们发现中国棕榈油港口库存从2011年9月1日的51.6万吨攀升至2012年9月1日的75.1万吨,净增加23.5万吨。2011/12年度进口量仅比2010/11年度棕榈油进口量增加13万吨。这说明3年以来,中国棕榈油进口量并没有呈现趋势性增加。

在进口豆油总量保持平稳的情况下,进口棕榈油总量变动很小,年际间波动不超过10万吨,并且趋势上呈现一定回落态势。10万吨的量相当于50万吨的大豆进口量。在植物油消费增速年均5.8%的背景下,中国棕榈油进口量保持平稳,说明进口大豆增加对进口棕榈油具有一定的挤出效应。或者说豆油的消费对棕榈油消费具有一定的替代作用。因为理论上,棕榈油进口量应该保持年均5%左右的增速,但近3年这并没有出现。更深一层,中国棕榈油进口增速放缓,不利于东南亚棕榈油出口的增加,进而限制世界棕榈油的消费量增长。

3、进口大豆增加对菜籽油供应影响较小

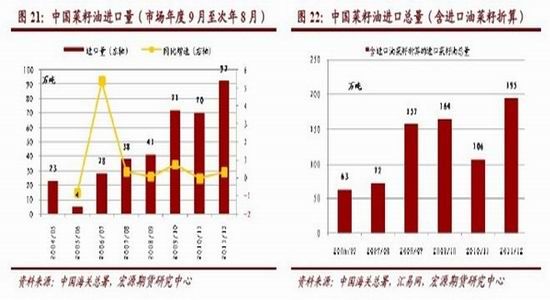

下面对菜籽油的供应情况进行分析。中国菜籽油供应主要来自于三个部分:国内油菜籽压榨、进口油菜籽压榨和菜籽油进口,其中国内油菜籽压榨出油率约为35%,进口油菜籽压榨出油率约为40%。油菜籽的市场年度为每年6月至次年5月。2012/13年度中国油菜籽产量是指2012年6月之后收获的油菜籽的产量,主要用来供2012年6月至2013年5月国内油菜籽消费。为了便于与豆油、棕榈油对比分析,我们把油菜籽的市场年度调整为每年9月至次年8月,这样会造成一些误差,但不会影响总量的趋势性分析。

2009/10年度以来,中国油菜籽产量逐年下滑,但是中国菜籽油进口量不断提高。我们把进口油菜籽按40%出油率折算成菜籽油,并与进口菜籽油的量相加,得到中国进口的菜籽油总量(见图28),除了2010/11年度大幅下降外,其他年份保持明显的增加态势。之所以2010/11年度出现了大幅下降,这不是因为中国油菜籽产量的上升,也不是因为国内消费总量的回落,而是因为中国政府在2010年10月至2011年5月(即我们核算的市场年度2010年9月至2011年8月)抛储菜籽油147万吨,使得市场上菜籽油大幅增加,进而抑制了中国的菜籽油进口需求。中国能够抛储这么大量的菜籽油,主要是因为2008/09年度和2009/10年度中国进口了大量的油菜籽(见图26),使得国内有着充足的菜籽油储备。

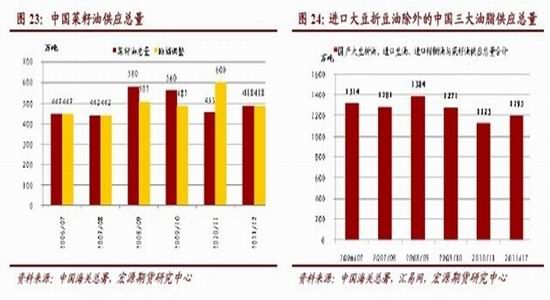

我们重点分析的还不是菜籽油的供应结构,而需要搞清楚的是进口大豆增加是不是对菜籽油供应产生了挤出效应。把国产油菜籽按35%的出油率折算成菜籽油,然后与中国菜籽油进口总量(含进口油菜籽折算)加总,就能够得到国内菜籽油的供应总量,见图29。我们假定2008/09年度和2009/10年度各有73万吨菜籽油被政府收储,并在2010/11年度向市场抛储了147万吨。抛储调整后的国内菜籽油供应也未呈现明显的趋势性变化。从图7中可以看出,2011年中国大豆进口量从2010年的5479万吨意外回落至5263万吨。除了与2010年年底中国月度进口量较大之外,这可能还与2010年至2011年中国菜籽油抛储具有紧密的关系。也就是说,菜籽油抛储在短期内抑制了大豆的进口需求。汇易网预测2013/14年度中国油菜籽产量为746万吨,意味着中国需从加拿大进口更多的油菜籽和菜籽油来满足国内的油脂消费。在与进口大豆的关系上,可以理解进口大豆对菜籽油供应具有一定的挤出效应,也可以理解为菜籽油供应的下滑对进口大豆具有一定的刺激作用,这是事物的两个方面。

4、进口大豆增加挤出其他油脂进口增长空间,油脂消费增加并非进口大豆增加之原因

从更广的总量来看,我们把国产大豆(国产大豆大约有900万吨是食品豆,去掉该值后的大豆产量用来折算)折算成豆油、加上进口棕榈油(由于24度棕榈油进口数据更为精确,故采用24度棕榈油进口数据,虽与棕榈油进口总量有一定误差,但趋势上并不会产生差别,不会对我们的分析产生实质性的影响)的量,再加上菜籽油供应总量,可以得到除进口大豆之外的豆油、棕榈油、菜籽油供应总量。从图30中可以看出,2008/09年以来不含进口大豆折豆油的三大油脂供应总量出现了小幅回落态势,虽然2011/12年度较2010/11年度增加了72万吨,但是考虑到2012年中国棕榈油港口库存的攀升以及国内豆油港口库存的攀升,基本上可以忽略这个变动。

总的来说,中国植物油新增消费量基本上由进口大豆压榨的豆油来满足,国内棕榈油、菜籽油供应情况保持平稳。中国进口大豆增速保持在8%以上,这对中国棕榈油的进口和油菜籽总供给产生了一定挤出效应。挤出效应约为中国进口大豆总量的2至3个百分点,即120至180万吨大豆。一个更为重要的结论是,中国进口大豆消费增速不是由豆油消费增速导致,那么肯定就是豆粕消费高增速导致的。也可以进行如下辩证思考,若是由豆油消费增速增加,作为相互替代品,我们有理由预判菜籽油消费量、棕榈油进口量也会出现一定比例的上升,但是事实上这并没有出现。

三、豆粕消费增速10%左右,是进口大豆增速提高之主因

按照美国农业部的数据,2009/10年度以来中国豆粕消费增速均在7.5%以上,有些年份高达14%以上,消费增速三年移动平均值保持在10%以上,高于中国植物油消费增速5%的水平。豆粕消费增速较高是进口大豆增速保持较高水平的最主要原因,另外一个原因是近几年国产大豆产量小幅下滑,从1500万吨水平下滑至1400万吨左右,2012年又下滑至1260万吨。

中国豆粕消费增速位于较高水平,主要是因为中国城镇居民和农村居民家庭肉类消费量的不断攀升。从图32和图33可以看出,年度人均肉类购买量持续攀升。更深层次的原因是随着中国居民人均收入的提高,肉类消费的需求不断提高,尤其是对猪肉、鸡肉和水产品需求不断攀升。目前,中国农村消费肉类的量与城市相比还有一定的差距,这意味着未来几年中国肉类消费增加空间还比较大。十八大之后,中国政府着力调整经济结构,增加居民可支配收入,这将继续拉动中国居民的肉类消费需求。

由于家禽存栏量数据难以获得,我们重点分析生猪对豆粕消费问题。从图34中可以看出,猪肉价格与猪粮比价保持着较高的相关关系,这说明猪肉价格变动是导致猪粮比价变动的主要因素,猪粮比价对生猪存栏量具有一定的滞后影响,生猪存栏量的水平又影响猪肉价格,这就是猪的蛛网模型。2012年四季度,中国生猪存栏量依旧处于历史最高水平附近。2012年10月生猪存栏量为47295万头;能繁母猪存栏量为5080万头,为历史最高水平。高企的生猪存栏量压制了生猪与猪肉的价格,但是2012年华北玉米丰产且玉米质量较高,东北玉米产量保持平稳,限制了玉米价格的上行空间,使得2012年11月中下旬猪粮比价回升至6.0以上的盈利水平。

短期来看,2013年5月之前中国生猪存栏和能繁母猪存栏会保持在较高水平,这有利于豆粕的销售,从而对豆粕价格产生一定的支撑。但是毕竟豆粕仅占猪饲料配方的20%左右,更多是用于家禽饲料。因此,生猪存栏对豆粕价格的影响有限。从历史上豆粕价格走势来看,豆粕价格更多跟随CBOT大豆价格走势,因此供给方面的影响更大一些。

四、结论与投资建议

2009年以来,豆粕消费增速一直高于植物油消费增速2至3个百分点。2012/13年度中国进口大豆量有望达到美国农业部预计的6300万吨,并主要用来满足国内的豆粕消费,而进口大豆增加会对豆油进口、棕榈油进口和菜籽油供应产生一定的挤出效应。整体上,2013年豆粕价格的表现将好于油脂价格的表现。油粕比值难以回到2012年年初的水平。但是在豆油消费的传统旺季2012年12月份至2月初,豆油价格表现有可能阶段性地强于豆粕价格。

策略上,考虑到2013年春节之前油脂消费旺季,油粕比有可能出现一定幅度的反弹,待这波反弹之后,继续进行买豆粕抛豆油的套利操作。目前,豆油1309合约与豆粕1309比价在2.70附近波动,建仓比价范围在2.7至3.0区域,目标比价区域2.1至2.3区间。建仓时点最好控制在春节之后。

宏源期货 张磊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。