宏源期货:2013年油粕比有望继续回落

2009年以来,豆粕消费增速一直高于植物油消费增速2至3个百分点。2012/13年度中国进口大豆量有望达到美国农业部预计的6300万吨,并主要用来满足国内的豆粕消费,而进口大豆增加会对豆油进口、棕榈油进口产生一定的挤出效应。整体上,2013年豆粕价格的表现将好于油脂价格的表现。油粕比值难以回到2012年年初的水平。但是在油脂消费的传统旺季2012年12月份至2013年2月初,油脂价格表现有可能阶段性地强于豆粕价格。

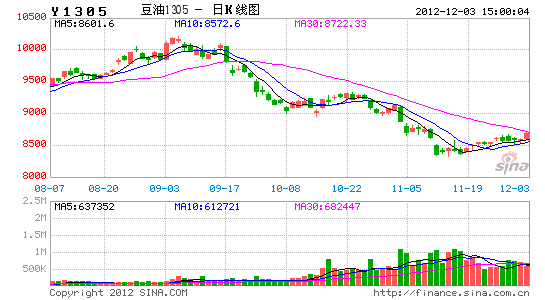

2012年6月至11月初豆油1305合约与豆粕1305合约比价震荡回落,从3.0持续回落至2.55。11月初该比价由2.55反弹至11月20日的2.70,之后又开始震荡回落。豆油与豆粕比价之所以持续下行,有三个方面的原因,首先近三年来中国豆粕消费增速持续高于植物油消费增速2至3个百分点,进口大豆满足了豆粕的消费,却使得国内豆油供应相对充足;其次,2012年中国生猪存栏量与能繁母猪存栏量持续位于历史高位,同比保持小幅增加,拉动了豆粕的消费;再次,2012年中国经济持续回落,宏观经济的低迷对植物油等相对高价格弹性的商品影响更大,而豆粕作为蛋白饲料,替代品很少,受宏观经济方面影响较小。

2012年,在南美大豆、美国大豆接连减产的背景下,大豆价格一路上扬,豆粕价格跟随上涨,而豆油、棕榈油和菜籽油价格却并未创出历史新高,并且在2012年三季度美国农业部调高美国大豆单产之后跌破2012年的低点。这说明了油脂和豆粕的供需格局具有很大的差异,而这种差异在2013年也不会得到改变。下面进行详细的分析。

一、中国大豆进口量同比回升

1、按照正常年度来核算

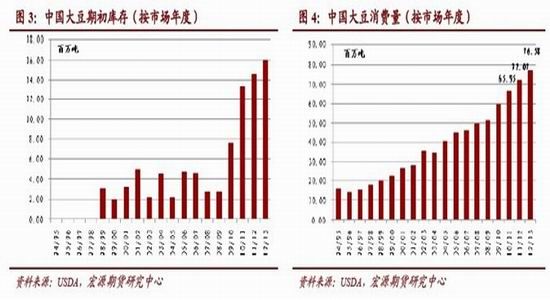

按照中国海关统计的数据,2012年1至10月,中国累计进口大豆4833万吨。国家粮油信息中心预计2012年11月和12月中国进口大豆到港1000万吨左右。以此计算,2012年中国共进口大豆5833万吨,远高于2011年的5263万吨,增加621万吨。此外,据国家粮油信息中心统计,2012年以来国家临储大豆累计成交375.82万吨,其中,2008年产大豆累计成交115.67万吨,2009年产大豆成交248.54万吨,2010年产大豆迄今共成交11.6万吨。2011年中国大豆产量为1448万吨,2012年产量为1260万吨,比2011年减少188万吨。按照美国农业部的预测,2011年9月初中国大豆库存为1456万吨,2012年9月初中国大豆库存为1592万吨,比2011年增加136万吨。用9月的库存数据代替12月末的库存不尽合理,但这可以给我们提供一个参考。考虑到临储大豆包含在库存数据中,也就是说中国政府在抛储之后,大豆整体库存还增加了136万吨。2012年中国大豆进口增加621万吨,其中有136万吨进入到了库存环节,另外有188万吨用来弥补国内大豆产量的下滑。这样的话,中国进口大豆进入消费环节的增量为621-188-136=297万吨(不考虑大豆压榨企业和贸易商大豆、豆油和豆粕库存的变动)。假定保持国内大豆产量和库存不变,2012年中国进口大豆比2011年增加297万吨,即5263+297=5560万吨,增速为5.64%。

2、按照市场年度来核算

根据中国海关统计,2011年9月至2012年8月,即2011/12市场年度中国共进口大豆5839万吨,远高于2010/11年度的5285万吨,也高于2011年11月美国农业部预计的5650万吨。2011/12年度新增大豆进口量为554万吨,增速为10.48%。为什么2011/12年度新增大豆进口量高达10%的水平。首先,2010/11年度中国国产大豆产量(即2010年10月收获的大豆产量)为1510万吨,而2011/12年度中国国产大豆产量(即2011年10月收获的大豆产量)为1448万吨。国产大豆减少需要进口大豆来弥补,这个量是62万吨。其次,2011年9月初中国大豆库存为1456万吨,2012年9月初中国大豆库存为1592万吨。这意味着新增的554万吨中有136万吨进入到了库存环节。若假定中国国产大豆产量和国内大豆库存保持不变的话,那么2011/12年新增大豆进口量为554-62-136=356万吨,较2010/11年度同比增加6.74%。

由上述分析可见,中国大豆产量下滑和库存增加是导致2012年或2011/12年度中国进口大豆同比增速反弹至10%以上的部分原因。另外一个重要原因是豆粕消费增速较快,见下文的分析。此外需要说明的是,虽然年度进口量在2011年出现同比下降,但是市场年度进口量一直保持同比上升。

美国农业部2012年11月供需报告预计2012/13年度,即2012年9月至2013年8月中国进口大豆6300万吨,较2011/12年度增加461万吨。这主要因为2012年10月份收获的国产大豆量预计为1260万吨,较2011年的1448万吨减少188万吨。也就是说461万吨中的一部分用来弥补国产大豆产量的下滑,另一部分用来供应中国新增的大豆消费。以此来看,6300万吨的进口量预估是可能实现的。现在需要搞清楚两个关键问题,一是这个进口量是如何分配给美国、巴西和阿根廷的,这对于2013年上半年CBOT大豆价格走势具有重要影响;二是这么大的进口量是由国内豆粕消费增加导致的还是由国内豆油消费增加导致的,这对于分析豆油和豆粕的供需特点具有非常重要的意义。

问题1:2012/13年度预估的6300万吨进口量如何分配给美国、巴西和阿根廷?

2012年11月至2013年5月,中国主要从美国进口大豆,期间中国的进口会对CBOT大豆近月合约价格产生重要影响。2011/12年度,中国自巴西进口大豆2662万吨,占比47%;自美国进口2228万吨,占比39%;自阿根廷进口786万吨,占比14%。如果按照这个比例,那么2012/13年度(主要集中在2012年11月至2013年5月)中国需从美国进口2457万吨。

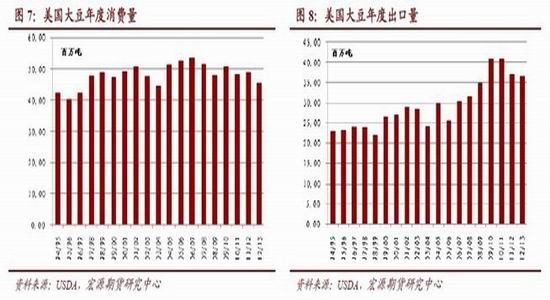

2010/11年度美国大豆消费量为4848万吨,2011/12年度美国大豆消费量为4881万吨,而2012年11月美国农业部供需报告把2012/13年度美国大豆消费量调低至4561万吨,出口量调低至3661万吨。

2013年6月之前,中国需从美国进口2547万吨才能够使得国内大豆供应保持相对平衡,否则国内大豆将出现一定程度的紧缺。美国调低国内消费量和出口量也并不是因为国内需求回落和出口需求下滑,主要是因为2012年大豆价格运行区间上移以后,高价格对消费产生了一定的抑制作用。2012/13年度美国大豆产量8086万吨对于满足中国国内的供应和美国国内供应略显紧张。由此判断,CBOT大豆价格1月合约和3月合约价格在1400美分/蒲式耳具有较强的支撑,即使下行,也难以跌破1300美分/蒲式耳的价格。

问题2:中国进口量增加是由国内豆粕消费增加导致的还是由国内豆油消费增加导致的?

下面两个部分来解答这个问题。

二、油脂消费增速5%左右,并非进口大豆增速提高之原因

2002年以来,中国城镇家庭食用植物油年度人均购买量保持在9千克左右,并没有出现明显的趋势性变化;中国农村家庭食用油年度人均消费量保持在6千克左右,2011年跳升至7.38千克。中国油料年度人均占有量保持在24千克左右,变化幅度较小。从这三组数据来看,2002年以来中国食用植物油人均消费量每年略有增加,但是增幅较小,年均增速保持在5%左右水平。

中国植物油消费种类中包括豆油、菜籽油、花生油、棕榈油、棉籽油、葵花籽油、玉米油、橄榄油品种。其中食用消费最多的是豆油、菜籽油、花生油,食品工业中用的最多的是棕榈油。2011年中国豆油消费量约1200万吨,菜籽油消费量约620万吨,棕榈油消费量约600万,花生油消费量约250万吨。按照美国农业部的数据,2010/11年度,中国植物油消费2769万吨,2011/12年度中国植物油消费量为2922万吨,2012/13年度预计为3058万吨。2002/03年度以来,十个市场年度的植物油消费增速平均值5.82%。但是中国进口大豆增速却保持在10%左右水平。2010/11年度以来,中国进口大豆同比增速虽有所回落,但仍保持在8%以上水平。这意味着进口大豆对国产大豆进行了替代,或者对棕榈油、菜籽油、花生油等其他品种的食用油进行了替代。

1、进口大豆增加对国产大豆和进口豆油有挤出效应

首先看国产大豆情况,近几年国产大豆一直保持在1400至1500万吨区间波动,变动幅度不小,虽然2012/13年度国产大豆产量下滑至1260万吨,但是这对我们判断前几年进口大豆的替代作用无实质性影响。其次,需要考察中国豆油进口情况,看是不是进口大豆替代了豆油的进口。2006/07年度至2008/09年度中国市场年度平均进口量为243万吨。2009/10至2011/12年度中国市场年度平均进口量为145万吨。豆油进口量平均下滑了98万吨。进口大豆增加对国产大豆的挤出效应较弱,而对进口豆油的挤出效应较强。98万吨豆油进口量,按照19%的进口大豆压榨出油率,就相当于进口大豆减少了515万吨。把2009/10年度至2011/12年度中国进口大豆减去等量的515万吨,2009/10年度中国进口大豆量修正为4331万吨,2010/11年度大豆进口量修正为4770万吨,2011/12年度大豆进口量修正为5324万吨。

上述数据分析的含义在于,中国进口大豆增加并非是由油脂消费增加导致的。一方面,中国植物油消费增速平均值接近6%,而中国大豆进口增速却保持在8%以上,这个增速缺口意味着油脂消费增加不是导致进口大豆增加如此之快的主要原因。另一方面,如果保持豆油进口量不变,近三个市场年度中国大豆进口量水平也将平均下移515万吨,反过来,进口大豆逐年增加,而近三个市场年度进口豆油量保持平稳,说明进口大豆新增的量对进口豆油具有一定的挤出效应,也验证了油脂消费增加并非是进口大豆增速提高的核心因素。下面在对菜籽油和棕榈油的情况进行细致的考察,以进一步确定彼此之间的影响方向和相互之间的逻辑关系。这对于分析棕榈油的供需格局具有非常重要的价值,进而可以判断豆油与棕榈油价差的长期趋势。