�����ڻ�������ƣ����״�½�̿����������(2)

����(��)��ú�۸��ǽ�̿�۸����ǿ�Ƶ�����

������̿�ڻ���2011-4-15���к������µ�����ú̿�г��۸��µ�����Ӱ���г�ú�������´죬�۸��ѽӽ��ص��ͬú��ú̿����������г����������˵�ú�۸��г����ĸĸ��֤ȯ�ձ�������11��23�գ�����ί��ݡ�����ȡ���ص��ͬ�ƽ���ú���졷���ϱ������Ժ���ص��ͬú������ƻ�ú�����ڽ���ȡ������ú�ļ۸������г����������ε�������Ȳ���������ú�۸���г�������Ϊ����ú̿�۸��ṩ֧�ţ���Ȼ������̿��

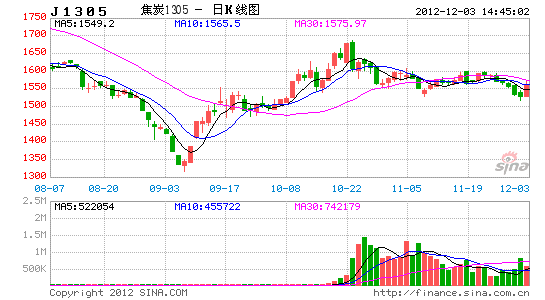

����ͼ 8���г�ú�͡��ƻ�ú���ļ۸�ӽ�

����ͼ����Դ������֤ȯ��2012-11-28����

����ͼ 9��ƽ���������

����������̿�����Ƹ��۲��о�

����ͼ10�����Ƹָ���̿�ڻ���ֵ�ͼ۲�[2011/4/15�C2012/11/21]

�����ܽ

����1. ��̿��ֵ�лع��ֵ�Ĺ��ɣ������пɲ����ԣ�

����2. ��̿�ڻ���ֵƽ��ֵ��2.18��������[2,2.5]֮�䣬�����������

����3. ������Ϊ��������ҵ�IJ��������������ꡣ�����Ƹּ۸����Ƚ�̿���ȱ�ֵ���䵽��ֵ�·�������Ͷ��������ֵ������������������Ƹֿս�̿�IJ���(��������11��2)��

���������ϲ�����3�֡������λ����100%��2011-5-16���֣�2012-9-6ƽ�֡�

| �� | ������ | ���Ƹ�ָ�� | ��ָ̿�� | ��ֵ ���Ƹ�/��̿ |

�۲� ���Ƹ� - ��̿ |

ӯ����� | Ͷ���� | |||||||

| 2011-5-16 | 4820 | 2408 | 2.00 | 2412 | �� | |||||||||

| 2012-9-6 | �� | 3280 | 1317 | 2.49 | 1963 | �� | �� | |||||||

| ������Ͷ�����ԣ� |

���Ƹ� ͷ��ӯ�� |

��̿ ͷ��ӯ�� |

||||||||||||

| �� | �� | 5�� | 1�� | �� | �� | �� | �� | |||||||

| 1.�����Ƹ�5�� �ս�̿1�� |

63% | -77,000 | 109,100 | 32,100 | 50,588 | |||||||||

| ���Եȣ������෴������С | �� | �� | �� | �� | �� | |||||||||

| �� | �� | 10�� | 1�� | �� | �� | �� | �� | |||||||

| 2.�����Ƹ�10�� �ཹ̿1�� |

243% | 186,031 | -4,364 | 181,667 | 74,688 | |||||||||

| ʵ������С��λ���ߣ����ټ۸����ķ��գ����սϴ� | �� | �� | �� | |||||||||||

| �� | �� | 10�� | �� | �� | �� | �� | �� | |||||||

| 3.�����Ƹ�10�� | 320% | 154,000 | 154,000 | 48,200 | ||||||||||

| ����Ͷ�������մ� | �� | �� | �� | �� | �� | �� | ||||||||

| �������ã� | ||||||||||||||

| ��/�� | 10 | 100 | ||||||||||||

| ��֤����� | 10% | 11% | ||||||||||||

| ��֤��/�� | 4820 | 26488 | ||||||||||||

| �������(������) | 11�� | 2�� | ||||||||||||

�������ۣ�

�������߽�����ò���1�Ͳ���3�����������Ժ�Ͷ�ʲ��ԣ������������2�������2ʵ������С��λ����Ͷ�ʲ��ԣ���ռ�ñ�֤��Զ���ڵ��ߡ�

�����ġ���̿����Ԥ�⼰Ͷ�ʺ���������

����1. ��̿����Ԥ��

��������Ԥ�����ŷ��ز��г�����ʱ����ӳ������Ƹֵ������Ի��ܵ����ƣ���������ʣ�IJ�������ȥ���ڹ�Ӧ��ѹ���£��г������Ƹּ۸��Խ����ԡ���ˣ���̿�г��۸�����ά�ֿ��յĹ۵㡣9�·ݿ�ʼ�ķ��������ѽ�β���������ֽϺõ����߿յ��볡���ᡣ

����ͼ 11����̿�ڻ��������Ʒ���

����������Դ���Ļ��ƾ��������ڻ���2012-11-28����

��������Ԥ�⣺4���ȣ����Ƹֻ������Ʒ���֮����䣬�������������С��۸���Ҫ�������䣬��J1305��ԼΪ�ο�������1650-1300Ԫ/�֡�

�������ܵ�ú�۸��δ����ú������Ϊ����ú̿��Դ�ṩ�ײ�֧�ţ����ܾ������ٳ����Ż���Ӱ�죬����ú̿����������ɫ���۸�����Ƕ������㡣��Խ�̿���ԣ�������Ϊ�ֳ�����������ϴ�Ӧѹ�������Ƹֺͽ�̿�ڻ��۸�����ѹ��

����2. ������Ͷ�ʲ���

�����������ԣ�����Ԥ�Ƹ�����ҵ�IJ��������������ꡣ�����Ƹּ۸����Ƚ�̿���ȱ�ֵ���䵽��ֵ2.18�·�������Ͷ��������ֵ������������������Ƹֿս�̿�IJ���(��������11��2)��

����Ͷ�ʲ��ԣ�ά�ֽ�̿�г��߿��յĹ۵㡣����Ͷ���ߵȴ������������г������յĻ��ᣬ�볡��λ20-30%��

�������ܵ��³��߹۵�ת���ͻ���¼���(����Ͷ�ʲ��Ե���Ҫ���յ�)�����ڴ��ģ�ľ��ô̼��ƻ�������й�GDP�ۼ����ٵ���7.5%�·��۳��ִ���µ�(20%����)�����������ܳ�̨���ơ�4����Ͷ�ʡ��Ĵ̼��ƻ�����ʱ��̿Ͷ�ʲ���Ӧ�շ��ࡣ

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����