东吴期货:钢铁疲弱现状下焦炭分析和套利

一、焦炭和螺纹钢运行趋势一致,但焦强钢弱

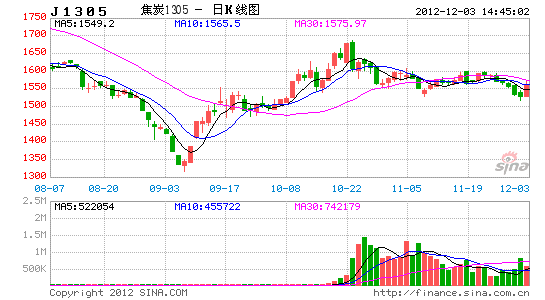

图1:焦炭期货价格,成交量和持仓量

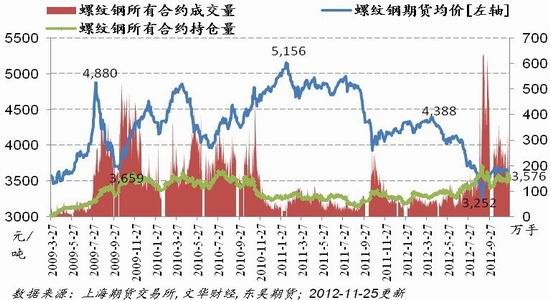

图2:螺纹钢期货价格,成交量和持仓量

2012/1/4-2012/11/28,焦炭期货价格波动非常剧烈。1月至8月底焦炭期货单边连续下跌29%。9月1日至11月28日,焦炭反弹11%,相对于螺纹钢同期2.7%的反弹幅度,焦炭显得异常强劲。

本报告针对焦炭近期运行特点的主导因素进行研究,分析焦炭反弹强于螺纹钢的原因,两者的价差关系,以及投资和套利的策略。

二、焦炭影响因素分析

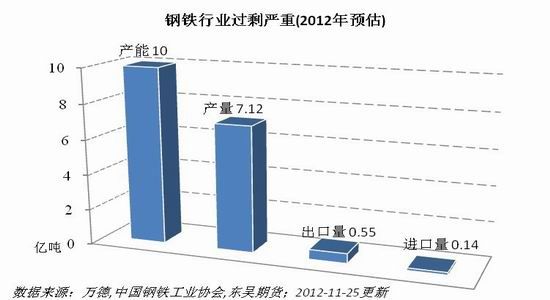

(一)钢铁行业产能严重过剩,钢价拉跌焦炭价格

焦炭的需求90%来自于炼钢,下游钢铁行业的景气程度决定了对焦炭的需求量,从而影响焦炭价格。目前钢铁行业盈利能力薄弱,宝钢的马国强预计未来3-5年钢铁行业将维持微利状态。

图3:钢铁行业产能、产量和进出口量

中国钢铁工业协会副会长王晓齐表示,中国粗钢产能在2012年可能突破10亿吨。以1-10月的数据为基础,我们估计2012年中国粗钢产量是7.12亿吨,出口量(折粗钢)是5498万吨,进口量(折粗钢)是1385万吨。产能利用率是71.2%,为2000年以来最低。产能的严重过剩将长期制约价格。

图4:钢材产量与钢材价格

笔者认为,2010-4-17国务院颁布《国务院关于坚决遏制部分城市房价过快上涨的通知》(即国十条)是钢铁行业的重要转折点。在这之前,钢产量和钢价呈现正相关,原因在于国内房地产市场蓬勃发展,钢材的需求旺盛带动钢产量和钢价同步上扬。而在这之后,两者出现负相关。在限购和房产税等措施的严格调控之下,房地产市场降温,打击钢材需求。但是钢产量却仍快速增长,频创历史新高。笔者认为,钢材的供应压力是主导螺纹钢在3季度大跌的主因,而8月份开始的减产是螺纹钢反弹的主因。

自10月份开始,钢铁行业的减产结束,钢产量环比上升。这增加了对焦炭的短期需求,但在远期给钢价带来压力,压制了焦炭的远期需求。

(二)国内经济增速持续放缓,终端需求不乐观

国内的经济形势与钢材及焦炭的需求紧密相关,投资更是钢材需求的主要拉动力。笔者认为,在放缓的经济增长对螺纹钢和焦炭意味着上涨乏力,需求前景难有起色。

中国经济增速放缓,自2010年1季度GDP(国内生产总值)达到2000年来的次高点11.9%的增速后,经济增长便一路放缓。主因是“4万亿投资”效应的消散、房地产市场调控和经济转型。3季度GDP增长7.4%,进一步回落,表明经济放缓还在继续。

图 5:中国GDP、发电量和固定资产投资增速

多项经济指标对此进行印证,比如发电量和固定资产投资。发电量的月度同比增速与GDP同步下滑。不过10月份发电量同比增长7.1%,有所回升。至于固定投资,其增速在2012年下滑明显。2000-2011年固定资产投资额的月度平均增速为25.9%,但是2012年1-10月的平均增速是21.1%。

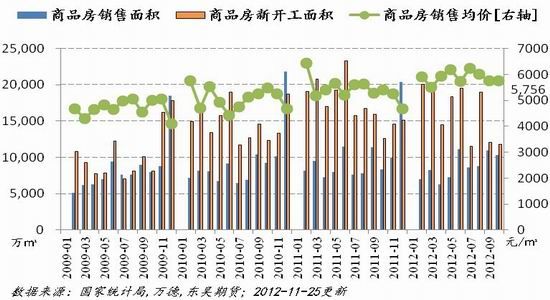

图 6:中国GDP、商品房销售面积和新开工面积同比

国内房地产市场对钢材的影响偏空。房地产市场的景气程度跟经济形势密切相关。2012年的9月份,商品房销售面积减少3.8%,商品房新开工面积负增长24%,金九惨淡;10月份有所好转,新开工依旧负增长6.4%,但销售同比上升23.5%。

图 7:商品房销售均价、销售面积和新开工面积(2009-2012)

从2010年4月份开始的房地产市场调控抑制了商品的销售。从当年开始,新开工面积大幅多于销售面积,房地产市场的过剩情况日益严重,房价也受到压力,上升缓慢。10月的全国房屋销售均价为5756元/平方米,连续第4个月下滑。

建筑占了钢铁行业需求的60%,房地产市场的供应过剩将通过房价最终影响到钢铁和焦炭的需求前景。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。