жажнЦкЛѕЃКЖЙРрЕЭЮЛЦѓЮШ ЖЬЖржаПеЮЊЩЯВп

ЁЁЁЁздУРЙњХЉвЕВП11дТЗнДѓЖЙЙЉашБЈИцГіТЏжЎКѓЃЌCBOTДѓЖЙдйЖШГабЙЃЌЦкМлДѓЗљЛиГЗЁЃЕЋЦкМлЯТЬНжС1400УРЗжИННќКѓГіЯжжЙЕјЦѓЮШМЃЯѓЃЌЯжЛѕЪаГЁЕФМсЭІвдМАФЯУРДѓЖЙжжжВНјЖШвђБЉгъЗХЛКЃЌжЦдМЦфЯТааПеМфЁЃЕЋФЯУРЬьЦјЩаДцдкНЯДѓВЛШЗЖЈадЃЌвЛЕЉЫцзХЪБМфЕФЭЦвЦЃЌЬьЦјгаЫљКУзЊдіВњдЄЦкЪЕЯжЃЌУРЖЙЛђНЋжиЛиЕјЪЦЁЃзмЬхРДЫЕЕБЧАЖЙРрЛљБОУцЦНОВЃЌФбгаДѓЙцФЃааЧщГіЯжЃЌММЪѕУцКЭзЪН№УцНЋжїЕМЖЬЦкХЬУцзпЪЦЁЃ

ЁЁЁЁЮвУЧШЯЮЊНзЖЮадРћПевђЫивбгаЫљЪЭЗХЃЌдкММЪѕДцдкЗДЕЏвЊЧѓвдМАЙњФкзіЖрЗеЮЇдіЧПЕФЫЋжиБГОАЯТЃЌЖЙРргаЭћгРДе№ЕДЗДЕЏааЧщЃЌЗДЕЏИпЖШНЋЪмЕНФЯУРЬьЦјЁЂКъЙлОМУЗНУцЕФгАЯьЁЃЦкМфжиЕуЙизЂАЭЮїКЭАЂИљЭЂДѓЖЙжжжВНјЖШЁЂЬьЦјБфЛЏвдМАУРЙњВЦеўаќбТНјеЙЕШЧщПіЁЃВйзїЩЯЃЌНЈвщВЩШЁЖЬЖржаПеЕФВпТдЁЃ

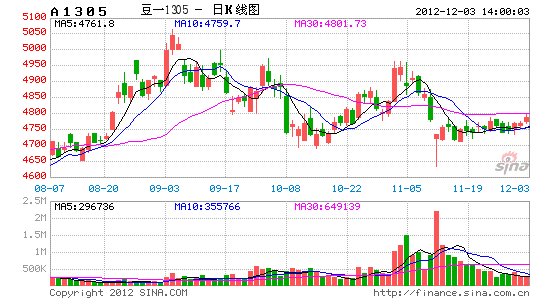

ЁЁЁЁ1)ЁЂЖЬЖрЦЗжжПЩбЁдёЖЙЦЩ1301ЁЂЖЙЦЩ1305

ЁЁЁЁ2)ЁЂжаПеЦЗжжПЩбЁдёЖЙгЭ1305ЁЂзищЕгЭ1305

ЁЁЁЁ3)ЁЂДѓЖЙзїЮЊШеЧїЖРСЂЕФЦЗжжЃЌЖЬЯпХфжУЛђЙлЭћ

ЁЁЁЁвЛЁЂУРЖЙЙЉашЁЂГіПкЁЂЛљН№ГжВжЧщПіЗжЮі

ЁЁЁЁ1ЁЂ ВњСПГОАЃТфЖЈЃЌЙЉгІбЙСІЛКНт

ЁЁЁЁ11дТЗнУРЙњХЉвЕВПдТЖШЙЉашБЈИцГіТЏЃЌНсЙћСюЪаГЁЖдШЋЧђДѓЖЙЙЉгІЦЋНєЕФдЄЦкДѓДѓЛКНтЃЌвВЪЙЕУжЎЧАГДзїЕФЁА50ФъВЛгіИЩКЕЁБГЩЮЊЙ§блдЦбЬЁЃ

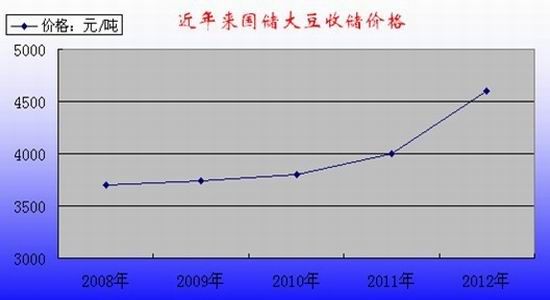

ЁЁЁЁ11дТЙЉашБЈИцЃЌЕЅВњБЛГіКѕЪаГЁвтСЯЕФЕїИпЕН39.3ЦбЪНЖњ/гЂФЖЃЌдЖИпгк10дТЗнЕФ37.8ЦбЪНЖњ/гЂФЖЁЃЕЅВњБЛЩЯЕїЕФЭЌЪБЃЌУРЙњ2012/13ФъЖШДѓЖЙВњСПдЄЙРЩЯЕїжС29.71вкЦбЪНЖњЃЌИпгкЪаГЁЦНОљдЄЙРЕФ28.92вкЦбЪНЖњЁЃДгећИіЪ§ОнРДПДЃЌ11дТЗнУРЖЙЕЅВњЛЗБШдіМг3.97%ЃЌВњСПдіМг3.8%ЃЌзмЙЉгІСПдіМг3.61%ЃЌзюже12/13ФъЖШУРЖЙПтДцЯћЗбБШ4.63%ЃЌБШ10дТЩЯЕї0.18ИіАйЗжЕуЃЌДЫДЮБЈИцЛКНтСЫЪаГЁЖдУРЖЙПЩФмЙЉИјВЛзуЕФЕЃгЧЁЃ

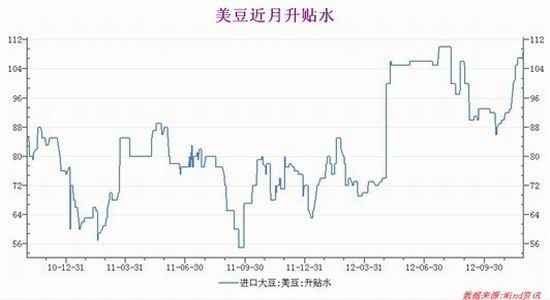

ЁЁЁЁ2ЁЂГіПкЯњЪлЭњЪЂЃЌЯжЛѕМлИёМсЭІ

ЁЁЁЁгЩгкУРЖЙВњСПЛљБОШЗЖЈЃЌ12дТЗнUSDAЙЉашБЈИцдйДЮЩЯЕїУРЖЙВњСПЕФПЩФмадНЯаЁЃЌвђДЫЦфРћПеЭўСІвВНЋж№НЅМѕШѕЁЃЯрЗДЫцзХУРЖЙГіПкЯњЪлЕФЭњЪЂЃЌЩЯЕїГіПкдЄЦкЛђНЋЮЊЪаГЁДјРДаТЕФжЇГХЁЃИљОнУРЖЙжмЖШЯњЪлЪ§ОнПЩвдПДЕНЃЌ12/13ФъЖШЃЌНижЙжС2012Фъ11дТ15ШеЃЌУРЖЙРлЛ§ЯњЪлСПЭЌБШдіМг36.1%ЃЌДя2704ЭђЖжЃЌеМ11дТдЄВтЯњЪлСП3661ЭђЖжЕФ74%ЃЌдЖИпгкШЅФъЭЌЦкЫЎЦНЃЌУРЖЙЙКТђвтдИУїЯдЦЋЧПЁЃДЫЭтЃЌЕБЧАЯжЛѕМлИёМсЭІЃЌНќдТУРЖЙЩ§ЬљЫЎЯдЪОНќЦкУРЙњЙњФкДѓЖЙЙЉгІШдНЯЮЊНєеХЁЃНќдТУРЖЙFOBЩ§ЫЎГжајзпИпЃЌгЩЧАЦкЕФ85ИННќГжајзпИпжС100ЃЌПЩМћЃЌУРЖЙЯжЛѕЯрЖдЦкЛѕНЯЮЊМсЭІЃЌвВЮЊЦкЛѕХЬУцДјРДвЛЖЈжЇГХЁЃ

ЁЁЁЁ3ЁЂЛљН№МѕГжДѓЖЙЖрЭЗЭЗДчЃЌКѓЦкЦЋБЏЙл

ЁЁЁЁCFTCЙЋВМЕФЛљН№ГжВжЯдЪОЃЌНижС11дТ20ШеЕБжмЃЌЛљН№ХзЪл9200ЪжДѓЖЙЖрЭЗВжЮЛЃЌдіГж3576ЪжПеЭЗВжЮЛЃЌЪЙЕУДѓЖЙЦкЛѕОЛЖрЭЗВжЮЛДя82779ЪжЁЃетЪЧЭЖЛњПЭСЌајЕкЫФжмМѕГжДѓЖЙОЛЖрЭЗВжЮЛЁЃвВЪЙЕУЛљН№ЖрЭЗГжВжВПЗжЯТНЕЕН9ИідТвдРДЕФзюЕЭЫЎзМЁЃУРЖЙCFTCЗЧЩЬвЕЖрЭЗЕФГжајМѕВжЃЌБэУїзЪН№зЗХѕДѓЖЙШШЖШЯТНЕЃЌДѓЖЙМлИёФбвддйајЧАЪЦЁЃ

ЁЁЁЁЖўЁЂФЯУРВЛШЗЖЈадНЯДѓЃЌЬьЦјНЋГЩЙизЂНЙЕу

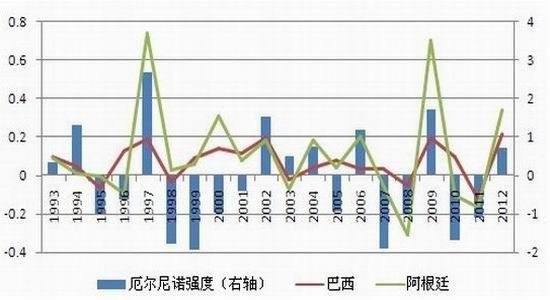

ЁЁЁЁ1ЁЂЖђЖћФсХЕЬьЦјМѕШѕ

ЁЁЁЁДгЖђЖћФсХЕЧПЖШгыАЭЮїКЭАЂИљЭЂЕФДѓЖЙВњСПдіГЄТЪЖдБШПЩвдПДГіЃЌРњЪЗЩЯЖђЖћФсХЕЧПЖШНЯДѓЕФФъЗнЖМАщЫцзХАЭЮїКЭАЂИљЭЂДѓЖЙВњСПЕФДѓЗљдіГЄЃЌЬиБ№ЪЧ1997ФъКЭ2009ФъЖђЖћФсХЕЧПЖШНЯДѓЕФЪБКђЃЌАЭЮїКЭАЂИљЭЂДѓЖЙВњСПдіЗљНЯДѓЁЃвђЮЊЕБЖђЖћФсХЕЗЂЩњЪБЃЌИјФЯУРДѓЖЙВњЧјДјРДИќЖрЕФНЕгъКЭИпЮТЃЌБЃжЄЕБЕиЕЅВњЁЃвВОЭЪЧЫЕЃЌЖђЖћФсХЕЬьЦјЗЂЩњЪБгаРћгкзїЮяВњСПЕФЬсИпЃЌЖдФЯУРДѓЖЙдіВњДјРДЬсеёЁЃ

ЁЁЁЁЖђЖћФсХЕЧПЖШгыФЯУРДѓЖЙВњСП

ЁЁЁЁЪРНчЦјЯѓзщжЏдкМђБЈжаЫЕЃЌНёФъ7дТжС9дТМфЃЌШШДјЬЋЦНбѓКЃгђБэУцЮТЖШЩ§ИпЃЌГЌЙ§СЫШѕЖђЖћФсХЕЯжЯѓЕФСйНчжЕЃЌЕЋКЃЦНУцЦјбЙЁЂаХЗчКЭдЦСПЕШЦфЫћЬиеїЩаЮДДяЕНЖђЖћФсХЕЯжЯѓЕФжИБъЃЌећИіКЃбѓЈDДѓЦјЯЕЭГЮЌГждкНЯЮЊе§ГЃЕФЁАжаМфзДЬЌЁБЁЃЕНСЫ10дТЃЌКЃбѓБэУцЦјЮТвВЛиЕНСЫжаМфЫЎЦНЁЃНёФъЪЃгрЪБМфРяГіЯжЖђЖћФсХЕЯжЯѓЕФПЩФмадЗЧГЃаЁЃЌМДЪЙГіЯжЃЌЦфЧПЖШвВНЋКмШѕЁЃЖђЖћФсХЕЬьЦјМѕШѕЃЌвтЮЖзХКѓЦкНЕгъЛђНЋМѕЩйЃЌЖдДѓЖЙЩњГЄДјРДПМбщЁЃ

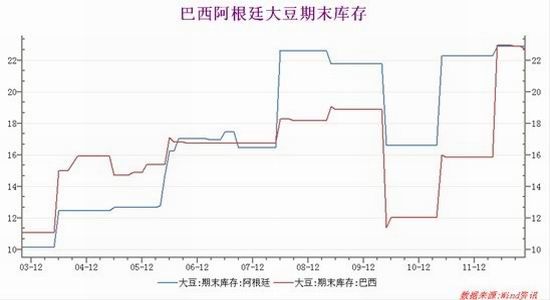

ЁЁЁЁ2ЁЂжжжВУцЛ§ШдДцБфЪ§

ЁЁЁЁдкЧАЦкУРЖЙИпМлЕФДЬМЄЯТЃЌФЯУРДѓЖЙжжжВЛ§МЋадДѓЗљЬсИпЃЌжжжВУцЛ§дЄЦкдіМг10%вдЩЯЃЌВњСПдЄЦкЫцжЎДѓЗљдіМгЁЃАЭЮї2011жС2012ФъЖШДѓЖЙжжжВУцЛ§дЄЙРЮЊ2750ЭђЙЋЧъЃЌНЯЩЯвЛФъЖШдіМг250ЭђЙЋЧъЃЌдіЗљ10%ЃЛВњСПдЄЙРЮЊ8100ЭђЖжЃЌНЯЩЯвЛФъЖШдіМг1450ЭђЖжЃЌдіГЄ21%ЁЃАЂИљЭЂ2012жС2013ФъЖШДѓЖЙжжжВУцЛ§дЄЙРЮЊ1970ЭђЙЋЧъЃЌНЯЩЯвЛФъЖШдіМг220ЭђЙЋЧъЃЌдіЗљ12%ЃЛВњСПдЄЙРЮЊ5500ЭђЖжЃЌНЯЩЯвЛФъЖШдіМг1400ЭђЖжЃЌдіГЄ34%ЁЃ

ЁЁЁЁВЛЙ§НЕгъЖдДѓЖЙВЅжжДјРДвЛЖЈзшАЃЌОнАЂИљЭЂХЉвЕВПЪ§ОнЯдЪОЃЌНижС22ШеЃЌАЂИљЭЂДѓЖЙВЅжжТЪЮЊ36.6%ЃЌНЯШЅФъЭЌЦкТфКѓ9.7%ЁЃАЭЮїЗНУцЃЌЗжЮіЛњЙЙCeleresГЦЃЌАЭЮїДѓЖЙжжжВТЪеМЕНдЄЙРжжжВУцЛ§ЕФ74%ЃЌИпгквЛжмЧАЕФ64%ЃЌЕЋЕЭгкЩЯФъЭЌЦкЕФ80%ЁЃВЅжжЦкЬьЦјВЛМбДйЪЙЁЖгЭЪРНчЁЗЯТаоЦфЖдАЂИљЭЂМААЭЮї2013ФъДѓЖЙВњСПдЄЙРЃЌгЭЪРНчдЄМЦЃЌ2013Фъ1дТ1ШеАЭЮїДѓЖЙПтДцНЋДг2012Фъ1дТЕФ540ЭђЖжНЕжС100ЭђЖжЁЃАЭЮїаТвЛТжДѓЖЙЪеИюНЋгк1дТ1ШееЙПЊЁЃУїФъ3дТ1ШеАЂИљЭЂДѓЖЙПтДцНЋДг360ЭђЖжНЕжС230ЭђЖжЃЌПтДцЦЋЕЭЧвУРЙњЙЉгІМѕЩйЃЌвтЮЖзХ2013ФъГѕУРЙњНЋМБашДѓСПФЯУРЙЉгІЁЃ

ЁЁЁЁШ§ЁЂЙњДЂДѓЖЙЪеЙКДјРДжЇГХЃЌЯТгЮашЧѓЦЃШэ

ЁЁЁЁШеЧАЃЌЙњМвЗЂИФЮЏЗЂВМЁЖЙигкзіКУ2012ФъЧяСИЪеЙКЙЄзїЕФЭЈжЊЁЗЃЌДѓЖЙЪеДЂЯИНкГіТЏЁЃЁЖЭЈжЊЁЗГЦЃЌЮЊЙсГЙ10дТ17ШеЙњЮёдКГЃЮёЛсвщОЋЩёЃЌЧаЪЕБЃЛЄХЉУёРћвцКЭжжСИЛ§МЋадЁЃОЙњЮёдКХњзМЃЌНёФъЮвЙњНЋдкЖЋББЫФЪЁЧјМЬајЪЕааДѓЖЙСйЪБЪеДЂеўВпЁЃДѓЖЙ(ЙњБъШ§ЕШ)ЪеЙКМлЮЊ2.3дЊ/НяЃЌКЯ4600дЊ/ЖжЃЌНёФъЙњДЂЪеЙКДѓЖЙМлИёНЯШЅФъЪеДЂМлИп15%ЁЃВЂЧвЃЌЁЖЭЈжЊЁЗЧПЕїЃЌжаДЂСИзмЙЋЫОзїЮЊЪеДЂеўВпжДаажїЬхЃЌвЊНјвЛВНМгДѓеўВпжДааСІЖШЃЌКЯРэВМЩшЪеЙКПтЕуЃЌЗНБуХЉУёЪлСИЃЌзіЕНЁАГЈПЊЪеЙКЁЂгІЪеОЁЪеЁБЁЃ ЧяСИЪеДЂеўВпГіЬЈЃЌБъжОЙњДЂЪеЙКЙЄзїЛђвбШЋЗНЮЛеЙПЊЃЌНЋЖдЙњФкДѓЖЙМлИёаЮГЩживЊЕФаФРэжЇГХЁЃ

ЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ