银河期货:阶段反弹到位 油脂面临回调压力

一、行情回顾

进入十一月,油脂在美国新季大豆产量及马来西亚棕榈油库存将大幅增加的偏空预期中震荡下跌,并在11月12号超出市场预期的USDA报告公布之后跌至谷底,随后马来西亚棕榈油局公布的马棕油库存及出口数据好于预期,又给市场以支撑,豆、棕油主力1305合约结算价价差也在这两大消息的影响下逐步收窄。目前,市场在消化完这两大报告的利空及利多影响之后,维持窄幅震荡走势,继续等待新的方向指引。

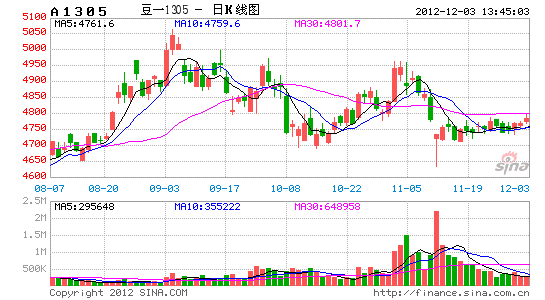

豆油主力1305合约本月最低跌至8322点,为2010年8月以来的次低点,截至11月22日,收于8534点。

棕油主力1305合约最低跌至6754点,为2009年4月以来最低点,截至11月22日,收于6770点。

菜籽油主力1305合约最低跌至9308点,为今年3月14日以来的最低点,截至11月22日,收于9568点。

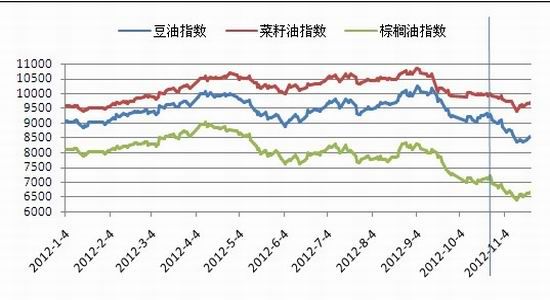

图1:2012年1月4日至2012年11月21日油脂期价指数走势图

资料来源:文华财经 银河期货研究中心

二、宏观方面: 新年前仍存风险

北京时间2012年11月7日中午12时19分,奥巴马以275比203优势战胜罗姆尼赢得本次美总统大选。这意味着美联储宽松货币政策极有可能继续,对刺激美国经济复苏来说,是个好消息,但同时市场也察觉出了其间的隐患。全球需求不振,不能仅仅用无限宽松,释放流动性来解决问题。奥巴马连任面对的首要问题就是财政悬崖问题,而两党分别主管着参议院和众议院。如果两者不能达到很好的协商,那么2013年1月1日一项“自动削减赤字机制”将会自动生效,不仅如此,布什政府时期和金融危机后推出的经济刺激计划实行的减税政策将在2012年底到期。增税与减支这两项政策一旦叠加在一起,那么明年美国将增加5320亿美元税收,同时减少1360亿美元政府开支。这将导致美国经济陷入极度萎缩,进一步给全球经济带来负面影响。

目前来看,无论财政悬崖问题的谈判取得何种进展,终归是一个艰难的过程,对市场信心的影响较大,再加上美国还面临着债务上限谈判的问题,这让解决财政悬崖的急迫性和风险性更进一步。

三、供给面

(一)美豆产量意外上调,紧平衡格局略缓

随着美国大豆收割的结束,美豆的单产及总产情况也更加明晰,11月USDA月度报告公布前,市场普遍预计美豆单产会被上调,市场也在此预期中维持着震荡偏弱走势,但是报告公布的产量预估数据仍给了市场一个大大的意外。此前市场预计范围普遍在38.5-38.7蒲式耳/英亩左右,虽然也有少数分析人士预计单产可能会超过39蒲式耳/英亩,但只是预计在此后的报告中会逐步调整,不太可能会一步调整到位,而11月报告公布的39.3蒲式耳/英亩(2.64吨/公顷),多少超出了市场预期,这一数值较上月报告的37.8蒲式耳/英亩有了较大幅度的上调,同时较本年度预估最低值35.3蒲式耳/英亩上调了11.33%,而总产量也上调至8085.8万吨,较10月报告上调了301.4万吨,虽然遭遇历史罕见干旱,且仍处于减产状态,但这一产量在近10年的产量中,也属于中游水平,较近10年(2002~2011年)的平均值8171.4仅低了85.6万吨。

11月USDA报告还上调了2012/13年度美豆的出口数据至3660.5万吨(图2),较10月报告上调了217.7万吨;同时上调了美豆的消费及库存数据,致使美豆新年度的库存消费比较上月上调了0.5%,至8.33%,美豆供给的紧平衡格局略有缓解,但这一数值仍是1973/74年度以来较低水平,仅高于2003/04年的6.86%、2008/09年的7.82%以及2009/10年的8.10%。

总体而言,因上年度及本年度南美和北美全球两大主产区先后遭遇了减产,致使全球库存水平有所下滑,因此在2013年南美大豆收获前,全球大豆供应依然处于偏紧状态,后期需继续关注美豆库存变化及出口需求情况。

图2: 2002/03-2012/13年度美国大豆供需情况(单位:万吨)

资料来源:USDA 银河期货研究中心

(二)南美天气利好,丰产预期不变

11月USDA报告维持巴西和阿根廷的2012/13年度产量预估值不变,分别为8100万吨和5500万吨,均为历史最高水平;2012/13年度两国大豆产量同比增2850万吨。

尽管11月份巴西南部的第二和第三大主产区遭遇了干旱天气侵袭,但近来的降雨将有利于改善土壤墒情。而且巴西第一大大豆主产区马托格罗索州11月降雨量高于往年,使得市场预期大豆产量将创纪录高位。

塞拉瑞斯称,截至11月16日,巴西大豆播种率已达58%,高于前一周的50%,但低于去年同期的71%;另一咨询机构AgRural称,马托格罗索州的大豆播种率已达91%,预计该地区的收割工作或将于2013年1月开始,其中,中部地区的收割工作可能于1月5-10日开始,北部地区因受干燥天气影响种植略晚,收割工作或于1月15-20日开始。

阿根廷地处巴西南部,种植期和收获期都要晚于巴西,南美的整个收割工作或将断断续续从1月持续到5月。根据美国今年的经验可知,早期的天气变化对大豆产量的影响相对较小。就目前南美的天气情况而言,依然可以保持丰产预期,后期需要继续关注南美的天气变化情况。

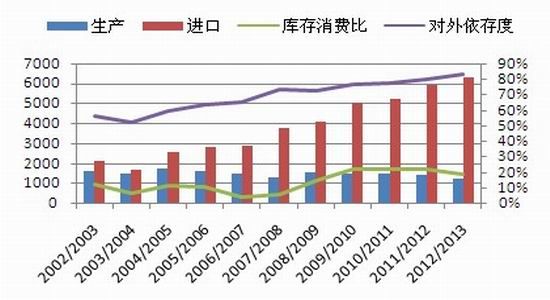

(三)我国豆油库存消费比上调,后期大豆到港增加增添压力

从我国的大豆供给来看,尽管今年种植面积及产量均较往年减少,但进口的大幅增加弥补了这一不足。自2011/12年起,我国大豆的对外依存度就达到了80%,由11月USDA报告公布的中国大豆供需情况数据显示(图3),2012/13年度的对外依存度增至83%,进口量较上月再度上调200万吨,至6300万吨。本年度我国大豆的库存消费比也由上月的16.95%上调至19.19%,也处于近10年来的较高水平,仅略低于2009/10年的22.31%、2010/11年的22.07%以及2011/12年的22.10%,表明我国大豆的供应情况相对来说并不是特别紧张。

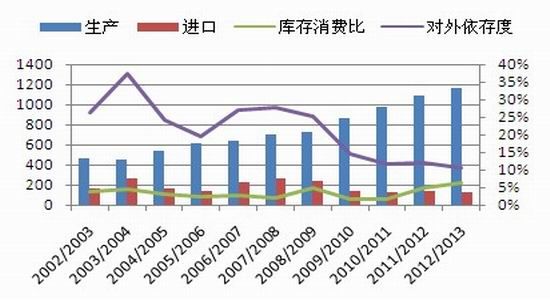

同时,由于今年我国的蛋白粕需求旺盛,而与豆粕相比,豆油的需求弹性较小,需求量变化并不大,前期企业的大豆压榨量大幅增加,导致我国今年的豆油供给也有较大幅度的增加。11月的供需报告将我国2012/13年度的豆油库存消费比上调至近10年来的最高水平,表明我国今年的豆油供给相对较为充裕(图4)。

图3: 2002/03-2012/13年度中国大豆供需情况表(单位:万吨)

图4: 2002/03-2012/13年度中国豆油供需情况表(单位:万吨)

资料来源:USDA 银河期货研究中心

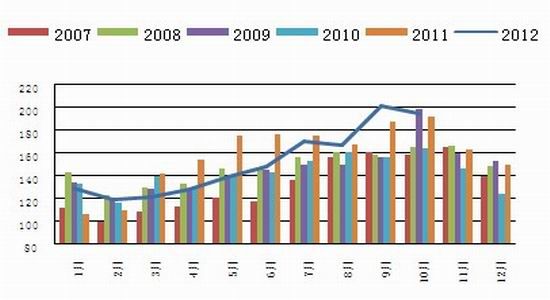

从目前我国的大豆进口来看,10月份我国进口大豆403万吨(图5),高于市场预期的350万吨,较9月进口量减少94万吨,但仍处于历史同期最高进口水平。根据订货和船期推测,11-12月到港量将在1000万吨以上,这为后期油脂的供给增添了压力。

图5: 2008年1月-2012年10月我国大豆进口量(单位:万吨)

资料来源: WIND资讯 银河期货研究中心

(四)马棕油库存增速有望放缓,但短期压力难减

据马来西亚棕榈油局(MPOB)统计,马来西亚10月毛棕油的产量为194万吨,较上月减少6万吨,同比增长7.23%。而进入11、12月后,马来西亚棕榈油产量开始逐渐减少(由图6马来西亚月度产量图可以看出,每年的1-4月为棕榈油的产量淡季),因此预计11月马来西亚棕榈油的产量或将略低于10月,这将有利于缓解其库存压力,但这仍需得到马棕油出口情况的有效配合。

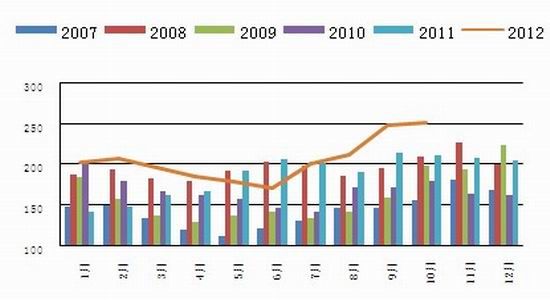

马来西亚棕榈油的库存10月份时达到了250万吨的历史高位,但这一数据低于市场预期,因此在此数据公布后,棕榈油期货市场便得到了提振。后期棕榈油期货的价格走势还要看马来西亚棕榈油库存的消化情况。但因11月前20天的出口数据不及预期,市场普遍认为11月马来西亚库存或将增至265-270万吨的历史高位,尽管长期来看马棕油库存增速有望放缓,但短期压力仍难以释放。

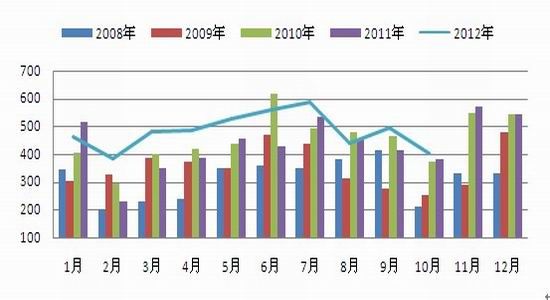

图6: 2008年-2012年马来西亚毛棕榈油月度产量图(单位:万吨)

图7: 2007-2012年马来西亚棕榈油期末库存图(单位:万吨)

资料来源:MPOB 银河期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。