浙商期货:基差高位支撑 连塑做多时机显现(2)

2、需求――数据显示下游需求尚可

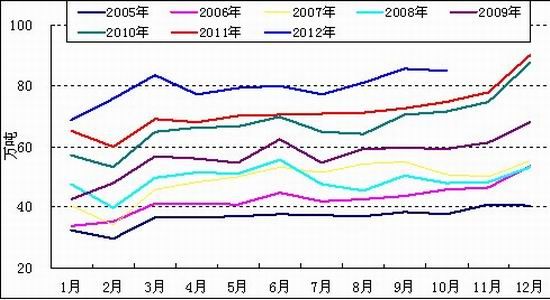

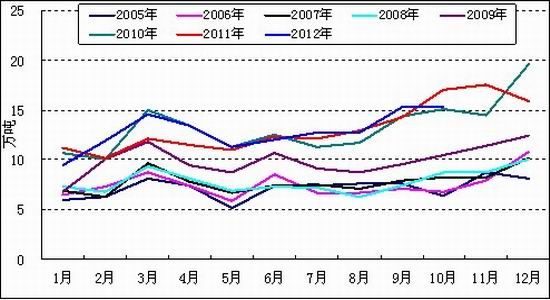

占LLDPE最大需求量的塑料薄膜,2012年10月产量84.97万吨,环比减少0.61%,同比增加13.59%;1-10月累计产量192.46万吨,同比增加14.62%。塑料薄膜主要用作包装膜和农用薄膜,农用薄膜10月产量15.24万吨,同比减少10.34%,环比减少0.30%;1-10月累计产量128.55万吨,同比增加3.40%。

图表7 2005-2012年国内塑料薄膜产量

图表8 2005-2012年国内农膜产量

数据来源:Wind、浙商期货研究中心

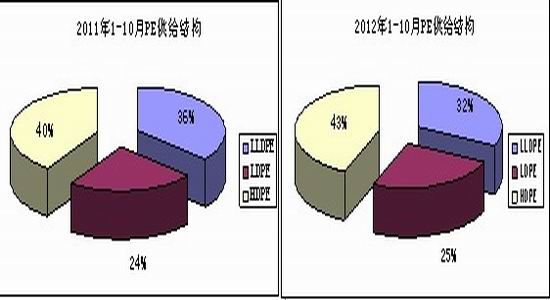

3、供需平衡――低库存VS LDPE替代效应

今年LLDPE供需特点比较突出,一是供给量大幅减少,包括国内产量及国外进口量;二是数据显示下游塑料薄膜和农膜的产量尚可。其原因主要有:自去年9月份国内PE市场展开一轮长达一年多的去库存过程,增加了部分LLDPE供给;同时由于LLDPE和LDPE的价差不断缩小,市场中LDPE对LLDPE有比较明显的替代作用。

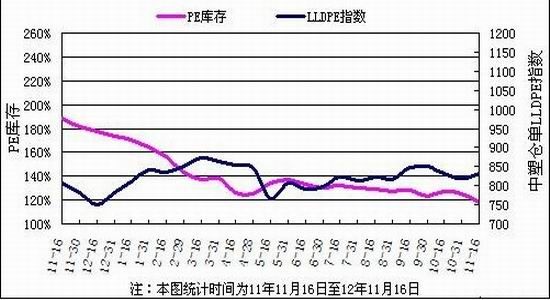

(1)去库存化基本完成

自去年9月份开始,国内PE展开了一轮艰难的去库存化过程,不管是社会库存还是大商所库存都呈现一路下滑的状态。到目前为止,PE去库存化过程已基本完成,目前低位震荡为主。截至2012年11月16日,PE较上月底减少5.76%,比上年同期减少37.53%。而大商所期货库存已经降低至0,去年同期大商所库存近28000张仓单,折合现货14万吨。

图表9 中塑资讯统计的PE现货库存

数据来源:中塑资讯

(2)与LDPE替代效应明显

今年PE市场上有另一个比较明显的变化是HDPE和LDPE供给量明显增加,而LLDPE供给量有所减少。主要原因包括:一、受中东局势影响,大量来自伊朗的高低压货源涌入国内市场,造成国内高低压进口量大增;二、国内今年新增装置以低压和全密度装置为主,由于对传统PVC管的替代需求,低压用量大幅增加,部分全密度装置转产HDPE,造成LLDPE产量减少。

图表10 2012年PE供需结构

数据来源:Wind、浙商期货研究中心

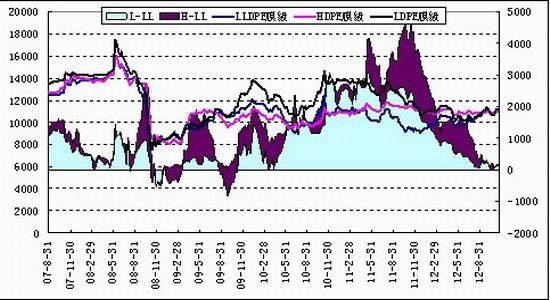

该变化最直接的影响就是LLDPE和LDPE及HDPE的价差不断缩小,目前三者价格已经基本持平,甚至部分牌号的LDPE价格已经低于LLDPE。正常情况下,LDPE和LLDPE的价差应该保持在800-1200元/吨的水平上,一旦低于这个数值,就会发生用LDPE替代LLDPE的现象。根据我们对下游市场的调查,目前已经有相当部分的下游生产商改变了PE膜的生产工艺和原料配比,增大LDPE的用量,从而对未来供需结构产生影响。

图表11 LDPE、HDPE、LLDPE比价关系

数据来源:Wind、浙商期货研究中心

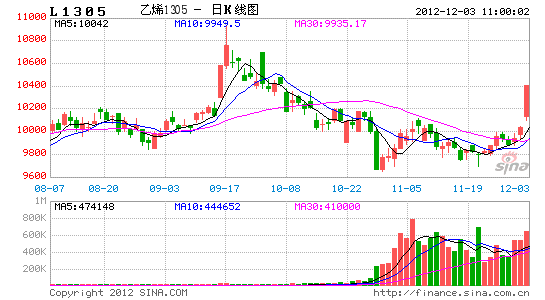

五、技术――前期低点处止跌回升

技术上L1305在下跌至上行趋势线附近时迅速企稳回升,9700附近有较强支撑,目前期价位于5日均线附近,10、30日均线之间,短线走势震荡,上方重要压力位10000和10100。

图表12 L1305技术走势

数据来源:文华财经、浙商期货研究中心

六、结论

目前国内LLDPE市场上多空因素交织,展望未来走势,我们认为鉴于未来成本支撑因素或逐步显现,同时短期基差高位对期货价格形成明显支撑,另外12月份处于传统季节性上涨周期,若现货价格能够逐步企稳,L1305或将出现季节性做多时机。但目前新产能已顺利投放,并且LDPE替代作用逐步增强,对本轮上涨的高度和时间跨度持谨慎态度。操作上可以在9700-10000区间内逐步建立多单,上方目标位10500,止损位9500,风险收益比13:7。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。