浙商期货:基差高位支撑 连塑做多时机显现

内容摘要:

11月连塑在10650-10100区间内宽幅震荡,期价始终未能有方向性突破,市场矛盾焦点主要集中在以下两个方面,一是大量的新增产能投放及低迷的下游需求拖累石化连续小幅降价,拖累期价上行乏力;二是远月合约对近月合约,及近月合约对现货的高幅贴水对期价形成有力支撑,限制期价下行空间。展望L1305未来走势,我们认为未来成本支撑或逐步显现,若现货价格顺利企稳,基差回补需求会在短期内提振期价,并且进入12月份,随着备货需求的逐步启动,连塑或现季节性做多时机。

一、产业链――未来成本支撑因素或逐步显现

图表1 LLDPE产业链各产品间价差

数据来源:Wind、浙商期货研究中心

受美国大选、大选后美财政悬崖问题及中东地缘政治冲突等因素的影响,前期国际油价一直徘徊在85美元/桶附近,进入11月中下旬,巴以冲突升级带动国际油价向上突破,一度触及90关口重要压力位,但随后事件很快平息,国际油价再次陷入震荡格局。展望国际油价未来走势,我们认为美财政悬崖问题未来或仍有炒作,但终会平稳解决;希腊也将如期获得金援,暂缓国际市场对欧债的担忧;而中东局势料难有更大的冲突发生;随着取暖油消费旺季的逐步启动,未来油价持震荡偏强判断。

从单体走势角度来看,前期判断石脑油走势震荡而乙烯价格会逐步回落,前期走势基本验证之前的判断。从供需及价差角度展望未来走势,石脑油供需依然处于偏紧状态,而根据目前已经公布的2013年乙烯裂解装置检修计划来看,2013年检修产能极大减少,提振石脑油后市需求,未来石脑油或继续维持震荡偏强走势;而乙烯裂解价差已经逐步回归至历史均值之下,未来回落空间或将受限。

综合以上判断,我们认为未来LLDPE成本支撑因素或逐步显现,从而推动石化出厂定价及现货价格企稳。

二、基差――期货深幅贴水格局短线支撑期价

图表2 LLDPE基差图

数据来源:安迅思化工、文华财经、浙商期货研究中心

由于供给压力逐步加大,市场对后市心态悲观,导致市场出现明显的远月贴水格局,目前状态是L1305相对L1301贴水将近500元/吨,L1301相对现货贴水300元/吨左右,除去2008年的暴跌行情之外,如此高额的贴水在LLDPE期货上市以来尚属首次。随着成本支撑因素的逐步显现,及后市季节性预期的增强,我们认为期货贴水幅度继续扩大的可能性不大,一旦市场信心恢复,不排除期货出现暴涨行情。

三、季节性――12月份季节性涨势或逐步启动

进入12月份,随着元旦和春节双节临近,并且12-3月是地膜的传统需求旺季,下游往往会有一定的备货需求,连塑在此期间会逐步启动一波上涨行情。根据我们的统计,除去2008年的极端行情,2009-2011年的上涨行情中涨幅均超过了10%。今年虽然市场预期普遍悲观,但农膜的刚性季节需求依然存在,不排除12月份继续出现季节性上涨的可能。

图表3 2008-2011年12月份05合约价格走势

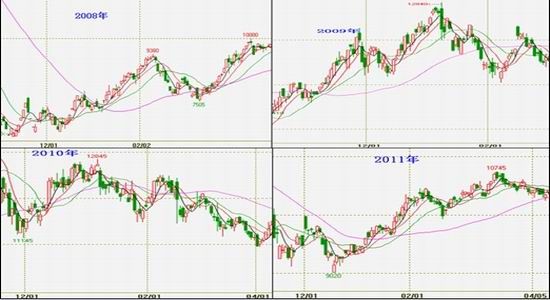

数据来源:文华财经、浙商期货研究中心

对比过去四年的LLDPE走势,由于2008年和2011年均出现了由于系统性风险引发的恐慌性暴跌,因此2009和2010年的季节性走势更具参考意义。另外由于今年国内有大量新产能投产,市场供需格局转变,我们对此次季节性上涨的高度持谨慎态度。

图表4 2008-2011年12月份05合约涨势启动时间及涨幅

| 2008年 | 2009年 | 2010年 | 2011年 | |

| 春节时间 | 2009.1.26 | 2010.2.14 | 2011.2.3 | 2012.1.23 |

| 涨势启动时间 | 2008.12.8 | 2009.12.10 | 2010.11.30 | 2011.12.15 |

| 涨势终止时间 | 2009.2.9 | 2010.1.7 | 2011.1.6 | 2012.3.14 |

| 涨幅 | 48.89% | 14.85% | 15.25% | 19.12% |

数据来源:文华财经、浙商期货研究中心

四、供需――国产货增加进口货减少,短期供需格局尚可

1、供给――短期供应压力不大

2012年10月,随着新增产能陆续投产并且检修装置集中重启,国内PE产量出现大幅增加,10月份国内PE产量86.7万吨,同比增加1.76%,环比增加10.87%。但进口量却出现明显下滑,10月份国内PE进口量64.28万吨,同比增加7.19%,环比减少17.76%。综合计算国内PE供给量,10月份进口量和国产量合计150.98万吨,同比增加4.00%;环比减少3.44%;2012年1-10月份国内累计PE供给量1070.65万吨,同比增加1.90%。

图表5 2012年1-10月份国内PE供给量变化

数据来源:Wind、浙商期货研究中心

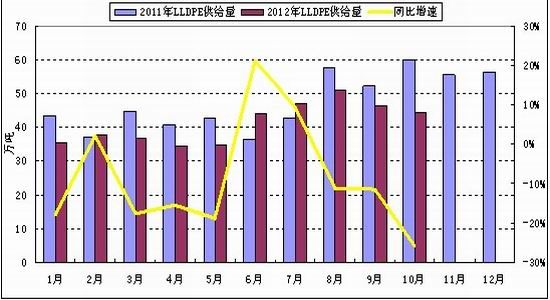

单独考虑LLDPE供需情况,2012年10月国内LLDPE产量26.4万吨,同比减少20.96%,环比增加8.64%;1-10月累计产量225万吨,同比减少9.56%。10月LLDPE进口量18.14万吨,同比减少31.94%,环比减少17.46%;1-10累计进口量187.15万吨,同比减少10.29%。综合计算国内LLDPE供给量,10月份进口量和国产量合计44.54万吨,同比减少25.79%,环比减少3.75%;1-10月累计供给量412.15万吨,同比减少9.89%。

图表6 2012年国内LLDPE供给量变化

数据来源:Wind、浙商期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。