宝城期货:基本面难言乐观 LLDPE偏空思路(2)

2、下游需求不容乐观

需求方面,10月份塑料薄膜产量为84.97万吨,环比小幅下降,与去年同期相比增长14%,农膜产量为15.24万吨,同比大幅下降10%,旺季不旺特征明显。而近期下终端需求仍未有明显改善,市场成交不佳。农膜生产方面,目前是棚膜和地膜的交叉生产期,棚膜生产者正逐步转淡,春季地膜储备订单情况还不理想,农膜行业整体对原料的需求逐步下滑,市场交投气氛偏淡。在成本支撑减弱及库存压力加大,石化企业临近月底时下调LLDPE出厂价格,市场信心进一步承压,下游企业的观望情绪浓厚,贸易商出货难度加大。

图6 薄膜当月产量走势图

(数据来源:Wind资讯 宝城期货金融研究所)

图7 塑料制品当月产量走势图

(数据来源:Wind资讯 宝城期货金融研究所)

3、远期供应压力剧增

截止11月28日,大商所LLDPE仓单数量为0张,目前仓单量处于极端的状态,而近月1301合约还有大量持仓。注册仓单量极低一方面因为现货价格较为坚挺,仓单资源陆续流向现货市场。另一方面期货合约价格与现货价格长时间处于倒挂状态,目前现货企业保持低库存操作,缺乏套保的动力。不过随着市场供给的增加,以及石化挺价意愿减弱,现货价格已经有所回落,并且明年3月份面临仓单集中注销期,买卖双方实现交割的意愿较低,预计随着交割期的临近,后市将逐步平仓了结。总体看来,大商所仓单数量偏低并未对LLDPE期价形成有力的支撑。

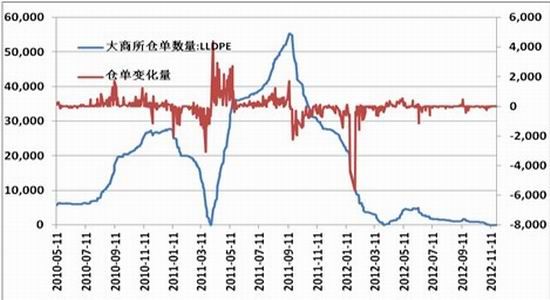

图8 大商所LLDPE仓单数量走势图

(数据来源:Wind资讯 宝城期货金融研究所)

图9 LLDPE期现价差走势图

(数据来源:Wind资讯 宝城期货金融研究所)

不过对于远期1305合约来说,伴随着今年四季度新增产能的顺利投产,以及明年一季度大量新增产能将要投产,LLDPE产能将急剧扩大,市场供应能力显著增加。另外,目前LLDPE生产还有一定的利润空间,石化企业生产积极性尚可,以及伴随着上游原料价格的走弱,石化企业正常开工以及明年新增产能如期开车的概率较大。在下游需求未见明显改善时,供给压力陡增意味着现货价格难以避免走弱的状况,进而有助于缓解目前远月L1305合约期现严重倒挂的估值压力,为远月合约下行打开空间。

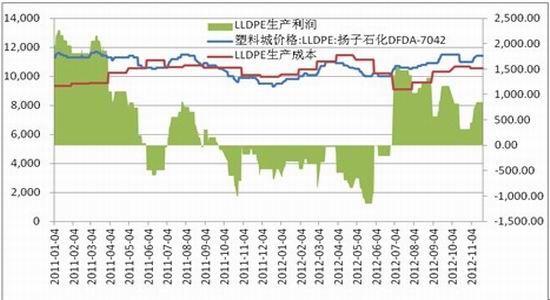

图10 LLDPE生产利润走势图

(数据来源:Wind资讯 宝城期货金融研究所)

表1 国内LLDPE新增装置投产情况

| 企业名称 | 预计投放时间 | 年新增产能 | 生产情况 |

| 抚顺石化 | 2012年9月 | 45万吨 | 2012年11月初正式投产 |

| 大庆石化 | 2012年9月 | 30万吨 | 2012年10月正式投产 |

| 四川石化 | 2013年1月 | 30万吨 | 待投产 |

| 武汉石化 | 2013年2月 | 30万吨 | 待投产 |

(数据来源:卓创资讯 宝城期货金融研究所)

后市研判

美国经济处于复苏进程中,不过年底“财政悬崖”风险不断上升,经济能否延续复苏之旅有待考验。欧元区经济持续恶化,而且债务危机挥之不去,经济前景堪忧。我国10月经济数据延续小幅反弹之势,投资和消费继续回升,但国内经济还未完全企稳,政策面处于观察期,经济存在走弱风险。

在宏观经济疲弱的背景下,市场对石油需求增长前景的担忧仍然显著,基本面弱势格局将令国际油价承压。乙烯价格则受到供应压力增大以及下游需求拖累出现大幅回调,后期石脑油价格面临压力,成本端存在继续回落的可能。现货方面,远期供应压力剧增,需求仍难有好转迹象,预计在成本支撑减弱以及基本面进一步转弱的背景下,LLDPE期价难改弱势格局。操作上,L1305合约逢高沽空,目标位看至9500元/吨。

宝城期货 汤祚楚

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。