金友期货:棕榈油构筑底部 下跌空间有限(2)

从季节性来看,马来西亚已进入棕榈油减产周期,市场已预期马来西亚11月棕榈油产量将有10%左右的减产幅度,而以目前的出口数据来看,船运调查机构预估马来西亚棕榈油11月1-25日环比下降2%左右,可能是受11月中旬假期影响,且以目前的出口数据,马来西亚棕榈油库在11月出现下降的可能性也很大,并有可能在接下来的几个月库存进入下降周期,马来西亚棕榈油局将于12月10日公布马来西亚11月棕榈油产量、出口,库存数据,个人预期此数据利好可能性更大,届时也将对棕榈油价格产生刺激作用。

此轮棕榈油下跌,基本面最明显的表现就是,不管是主产国的马来西亚和印度尼西亚,还是主要消费国的中国,都出现了历史高库存,对价格打压明显。但我们认为,棕榈油价格的暴跌,致使相较豆油价差已处历史高位,对棕榈油消费将产生明显刺激作用,加之,过低的棕榈油价格使生产生物柴油有利可图时,将促使主产国和消费国使用更多的棕榈油用于生产生物柴油。

因此,我们认为棕榈油价格继续下跌空间有限,已处于构筑底部过程。

资料来源:金友期货市场研究与开发部

船运调查机构ITS、SGS公布马来西亚11月1-25日棕榈油出口预估分别为128、126万吨,环比分别减少1.8%、1.9%,可能是受11月中旬假期影响,因船运调查机构预估马来西亚棕榈油11月1-10日出口预估分别为51.87、51.48万吨,环比分别增加16%、22%,是有明显改善的。11月马来西亚棕榈油产量开始下降,关注出口情况,马来西亚库存可能进入下降周期。

2)国内

资料来源:金友期货市场研究与开发部

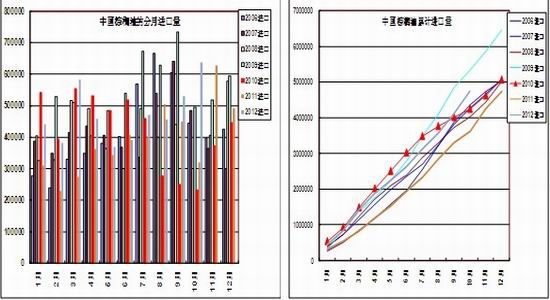

中国海关公布的10月棕榈油进口数据为64万吨,同比增加98.65%,年初迄今累计进口为473万吨,同比增加31%,相较豆油、菜油便宜的价格和融资油因素,致使进口量稳步增加,在经济衰退,致使国内需求疲弱的情况下,前期过多的供应打压了棕榈油价格。自2013年1月1日开始,我国进口食用棕榈油将执行更加严格的商检政策,加之前期棕榈油价格暴跌致使棕榈油相较豆油价格优势明显,市场预期11-12月棕榈油进口量平均有60万吨左右,较去年同期有明显提高,市场担忧过多的进口量会压制国内棕榈油价格,但我们认为棕榈油价格的暴跌已经充分反应了国内外棕榈油供需的疲弱,棕榈油进口量并不是后期影响价格走势的关键因素。10月进口的棕榈油成本在8000左右,从成本因素考虑,对现在的国内现货价格支撑明显。

2012年7月,国家质检总局下发《关于进一步加强进口食用植物油检验监管的通知》,该《通知》事项自2013年1月1日起正式执行,该《通知》规定对经检验不符合中国现行食品安全国家标准的进口食用植物油,一律不允许进口。中国进口的制成品食用豆油、菜油质量较好,基本都可满足国家食品安全标准,但中国进口的食用级别棕榈油的酸价没有达到国家标准,因此对国内棕榈油进口有较大影响。在此《通知》正式生效之后,对于不达标的棕榈油将不能再作为食用植物油进口,但仍可以作为原料油进口,进口之后必须在沿海港口进行二次精炼后再入市流通,将导致食用级别棕榈油成本上升150元/吨左右。

在新《通知》标准实施之后,对于国内融资棕榈油而言,一方面融资成本将有所提高,一方面融资周期也可能有所延长,无形中提高了国内棕榈油的融资难度。在这样的情况下,以后国内融资油需求是否会受到影响值得关注。另外需要注意的是融资油需求一直左右着国内棕榈油内外价差倒挂的幅度以及棕榈油和其他品种间的价差,因此随着新的规定实施,后市国内棕榈油内外价差倒挂幅度与品种间价差可能发生的变化也值得关注。

资料来源:金友期货市场研究与开发部

前期国内棕榈油库存有明显下降,近期又攀升至80万吨左右,而去年同期是50万吨,市场处于消费淡季,接下来两个月棕榈油进口量仍会较大,国内棕榈油港口库存有继续增加的可能,但我们认为这不是影响价格的关键因素。据有关机构的预测,目前印尼棕榈油库存高达350万吨-400万吨,较此前预期的150万吨-200万吨增加显著,马来西亚棕榈油10月末的库存为251万吨。

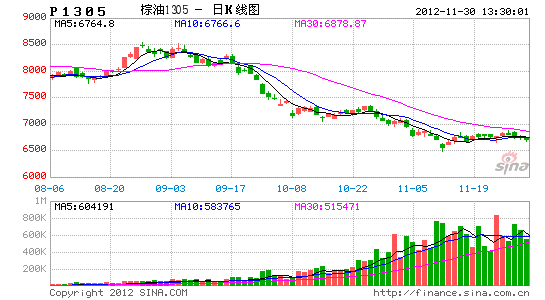

二、棕榈油技术分析

资料来源:文华财经、金友期货市场研究与开发部

11月12日暴跌创近两年新低后,当日公布的马来西亚10月库存升幅远低于市场预期,其后大连棕榈油触底反弹,缓慢爬升至11月5日下跳空缺口附近,面临压力,弱势上行表明上行力度明显不足,短期仍会有反复,观察能否有效突破跳空缺口压力位;稳步上行促使均线拐头向上,获其支撑,技术上若跌破均线支撑,将寻求前期低位附近支撑,若下跌至底部区域,重点关注前期低点能否获支撑;而在这轮缓步上行过程中,持仓不断下降,前一轮暴跌行情最大空头主力上海大陆已不断离场,或许意味着价格已跌至底部区域。

三、棕榈油后市展望

美豆连续两个月的大幅上调和同期豆类油脂价格的下跌,市场已经充分反应了基本面的利空,美国大豆收割基本完成,美国大豆产量定型,12月月度供需报告中,美豆产量大幅变化可能性小,届时美豆数据不会再对市场产生冲击,而南美高产市场早已预期,后期南美产量上调可能性小,反之,却存在下调的可能性,对市场不会有利空影响,若被下调反而利多豆类油脂。

9月初以来棕榈油价格的暴跌已经充分反应了国内外棕榈油供需的疲弱和库存的高企,受食用油进口新政策影响和棕榈油价格优势,接下来两个月国内棕榈油进口量将较去年同期有所增加,但这不是影响国内棕榈油价格的关键因素。

进入11月份,马来西亚棕榈油产量开始下降,而棕榈油价格优势将刺激出口和消费需求的增加,马来西亚棕榈油库存开始进入下降周期,将对价格产生刺激作用,因此,判断棕榈油价格继续下跌空间有限,处于构筑底部过程。

操作上,逢低分批建仓棕榈油多单,在1305合约未远离前期低点6482时,做多仓位不宜过重,若价格上涨远离前期低点,可加大做多仓位。

金友期货 蔡培元

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。