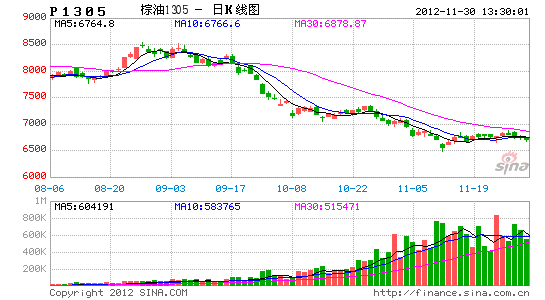

Ϋπ”―ΤΎΜθΘΚΉΊιΒ”ΆΙΙ÷ΰΒΉ≤Ω œ¬ΒχΩ’Φδ”–œό

ΓΓΓΓ“ΜΓΔΉΊιΒ”ΆΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ1.¥σΕΙ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΟάΙζ≈©“Β≤ΩΓΔΫπ”―ΤΎΜθ –≥Γ―–ΨΩ”κΩΣΖΔ≤Ω

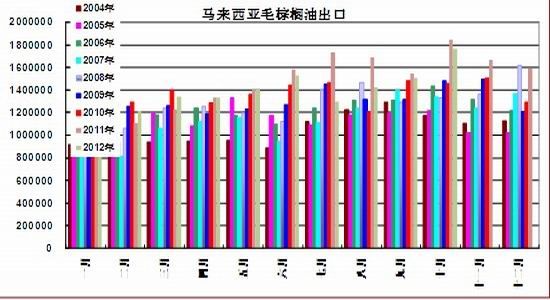

ΓΓΓΓΟάΙζ≈©“Β≤Ω‘Ύ11‘¬‘¬Ε»Ι©–η±®Ηφ÷–Θ§¥σΖυ…œΒςΝΥΟάΕΙΒΞ≤ζΘ§¥”10‘¬ΖίΒΡ37.8Τ― ΫΕζ/”ΔΡΕ…œΒς÷Ν39.3Τ― ΫΕζ/”ΔΡΕΘ§≥§≥ω –≥Γ‘ΛΤΎΘ§÷¬ ΙΟάΙζ¥σΕΙ≤ζΝΩ¥”10‘¬ΖίΒΡ7784ΆρΕ÷Θ§…œΒς302ΆρΕ÷ΒΫ8086ΆρΕ÷Θ§’β“― «ΟάΙζ≈©“Β≤ΩΝ§–χΝΫΗω‘¬…œΒςΟάΙζ¥σΕΙ≤ζΝΩΓΘ¥”6‘¬ΖίΟάΙζ¥σΕΙ÷ς≤ζ«χ‘β”ω50Ρξά¥Ήν―œ÷ΊΗ…ΚΒ”ΑœλΘ§ –≥ΓΖηΩώ≥¥ΉςΘ§‘ΛΤΎΟάΕΙΦθ≤ζΖυΕ»ΫΪ‘Ύ1000ΆρΕ÷“‘…œΘ§Ά§ΤΎΟάΙζ≈©“Β≤Ω“≤‘Ύ9‘¬‘¬Ε»Ι©–η±®Ηφ÷–Θ§ΫΪΟάΕΙ≤ζΝΩΒςΦθ÷Ν7169ΆρΕ÷ΒΡάζ ΖΒΆΈΜΘ§¥”ΕχΦΛΖΔ –≥ΓΉωΕύ»»«ιΘ§ΟάΕΙ¥”6‘¬ΒΡ1250ΟάΖ÷/Τ― ΫΕζ“ΜΤχΚ«≥……œ’«ΒΫ9‘¬≥θ¥¥άζ Ζ–¬ΗΏΒΡ1700ΟάΖ÷/Τ― ΫΕζ“‘…œΓΘΒΟ“φ”Ύ9‘¬≥θΒΡΫΒ”ξΘ§¥”10‘¬‘¬Ε»Ι©–η±®ΗφΩΣ ΦΒΡΝ§–χΝΫΤΎ±®ΗφΘ§ΟάΙζ≈©“Β≤Ω»¥≥÷–χ…œΒςΟάΕΙ≤ζΝΩΘ§ΒΫ11‘¬‘¬Ε»Ι©–η±®ΗφΘ§ΟάΙζ¥σΕΙ≤ζΝΩœύ±»…œΡξΕ»ΒΡ≤ζΝΩ÷ΜΦθ…Ό300ΆρΕ÷Ήσ”“Θ§ΟάΕΙΦθ≤ζΖυΕ»≤ΔΟΜ”–‘≠œ» –≥Γ‘ΛΤΎΒΡΡ«Ο¥―œ÷ΊΘ§œύΑιΥφΒΡ «Θ§ΟάΕΙΦέΗώ¥”άζ ΖΗΏΈΜΝ§–χΝΫΗω‘¬œ¬ΒχΘ§Εχ9‘¬÷–―°ΩΣ ΦΟάΕΙΒΡ≥÷–χœ¬ΒχΘ§¥χΕ·ΝΥΙζΡΎΕΙάύ”Ά÷§ΤΖ÷÷ΒΡœ¬¥λΓΘΟάΙζ≈©“Β≤ΩΫΪ”Ύ12‘¬11»’ΙΪ≤Φ12‘¬‘¬Ε»Ι©–η±®ΗφΘ§ΟάΙζΉςΈο…ζ≥Λ±®Ηφœ‘ ΨΘ§ΫΊ÷Ι11‘¬11»’Β±÷ήΘ§ΟάΙζ¥σΕΙ ’Ην¬ ΈΣ96%Θ§±μΟςΟάΙζ¥σΕΙ≤ζΝΩΜυ±ΨΕ®–ΆΘ§12‘¬‘¬Ε»Ι©–η±®Ηφ÷–Θ§ΟάΕΙ≤ζΝΩ¥σΖυ±δΜ·Ω…Ρή–‘–ΓΘ§Ϋλ ±ΟάΕΙ ΐΨίΕ‘ –≥Γ‘Ό¥Έ≤ζ…ζ≥εΜςΩ…Ρή–‘Ϋœ–ΓΓΘΡœΟάΖΫΟφΘ§ΑΆΈςΚΆΑΔΗυΆΔ12/13ΡξΕ»¥σΖυ‘ω≤ζ«ΑΦΗΗω‘¬“―‘Ύ –≥ΓΒΡ‘ΛΤΎ÷–Θ§Ν§–χΦΗΤΎΒΡΟάΙζ≈©“Β≤Ω±®Ηφ“≤ΫΪΡœΟά≤ζΝΩΈ§≥÷‘ΎΗΏΈΜΘ§¥”ΡΩ«Αά¥Ω¥Θ§ΡœΟά¥σΕΙ÷ς≤ζ«χ’ΐ÷Β÷÷÷≤ ±ΤΎΘ§ ήΧλΤχ”ΑœλΘ§÷÷÷≤ΫχΕ»¬‘œ‘ΜΚ¬ΐΘ§ΓΕ”Ά άΫγΓΖΒ»‘Λ≤βΜζΙΙΩΣ Φœ¬ΒςΡœΟάΒΊ«χ¥σΕΙ≤ζΝΩΓΘΉήΧε…œΘ§Έ“Ο«»œΈΣΘ§ΟάΕΙΝ§–χΝΫΗω‘¬ΒΡ¥σΖυ…œΒςΚΆΆ§ΤΎΕΙάύ”Ά÷§ΦέΗώΒΡœ¬ΒχΘ§ –≥Γ“―Ψ≠≥δΖ÷Ζ¥”ΠΝΥ¥ΥάϊΩ’Θ§ΕχΡœΟάΗΏ≤ζ –≥Γ‘γ“―‘ΛΤΎΘ§ΡœΟά≤ζΝΩ…œΒςΩ…Ρή–‘–ΓΘ§Ζ¥÷°Θ§»¥¥φ‘Ύœ¬ΒςΒΡΩ…Ρή–‘Θ§Ε‘ –≥Γ≤ΜΜα”–άϊΩ’”ΑœλΘ§»τ±Μœ¬ΒςΖ¥Εχ”–Ω…ΡήάϊΕύΕΙάύΓΘ

ΓΓΓΓ2)ΫχΩΎΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΫπ”―ΤΎΜθ –≥Γ―–ΨΩ”κΩΣΖΔ≤Ω

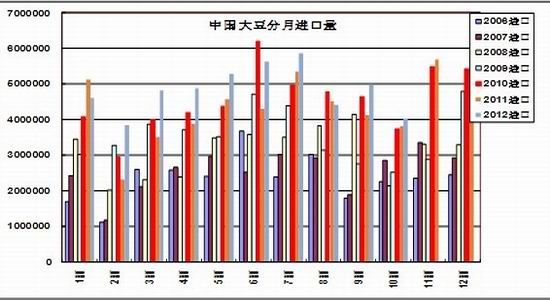

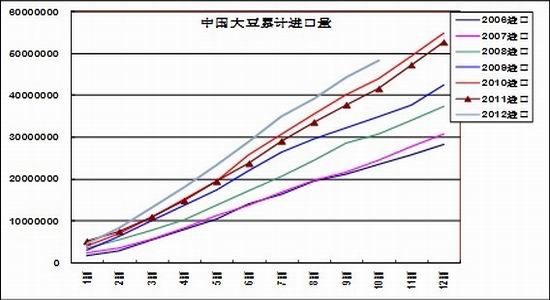

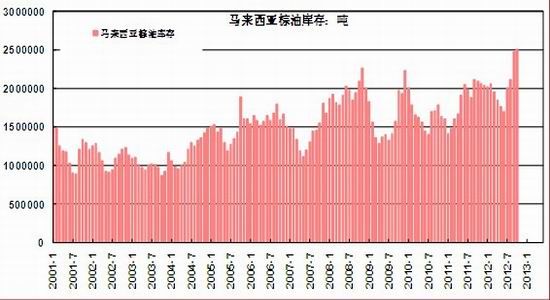

ΓΓΓΓ2012Ρξ10‘¬ΙζΡΎΫχΩΎ¥σΕΙ403ΆρΕ÷Θ§Ά§±»‘ωΦ”5.71%Θ§Ρξ≥θΤυΫώάέΦΤΫχΩΎ¥σΕΙ4833ΆρΕ÷Θ§»ΞΡξΆ§ΤΎ4151ΆρΕ÷Θ§Ά§±»‘ωΦ”16.43%Θ§”…”ΎΙζΡΎΗ’–‘–η«σΘ§¥σΕΙΫχΩΎΝΩ≤ΜΕœ¥¥άζ Ζ–¬ΗΏΘ§ΫχΩΎ¥σΕΙΒΡ‘ωΦ”Θ§¥χά¥ΒΡ”Αœλ÷ς“Σ”–ΝΫΖΫΟφΘΚ“ΜΘ§”…”ΎΙζΡΎΕΙ”Ά÷ς“Σ”…ΫχΩΎ¥σΕΙ―Ι’ΞΕχά¥Θ§“ρ¥Υ≥δ‘ΘΒΡΫχΩΎ¥σΕΙΘ§ΡήΙΜ≥δΖ÷±Θ’œΙζΡΎ”Ά÷§ΒΡ–η«σΘΜΕΰΘ§ΫχΩΎΟάΕΙΦέΗώΗΏΤσΘ§ΈΣΕΙ”Ά¥χά¥≥…±Ψ÷ß≥≈ΓΘ –≥Γ‘ΛΤΎ11-12‘¬Ζί¥σΕΙΫχΩΎΝΩΫœ10‘¬ΖίΫΪ‘ωΦ”ΓΔΫχΩΎ≥…±Ψœ¬ΫΒΘ§ΒΪΫχΩΎΝΩ»‘»ΜΒΆ”Ύ»ΞΡξΆ§ΤΎΥ°ΤΫΓΔΫχΩΎ≥…±ΨΟςœ‘ΗΏ”Ύ»ΞΡξΆ§ΤΎΥ°ΤΫΓΘ¥”ΚσΤΎΫχΩΎΝΩΚΆΫχΩΎΦέΩ¥Θ§”–άϊ”Ύ÷ß≥≈ΕΙάύΦέΗώΓΘ

ΓΓΓΓ3)ΗέΩΎΩβ¥φ

ΓΓΓΓΉ Νœά¥‘¥ΘΚΫπ”―ΤΎΜθ –≥Γ―–ΨΩ”κΩΣΖΔ≤Ω

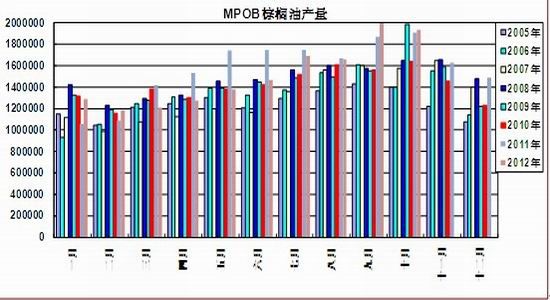

ΓΓΓΓΡΩ«ΑΙζΡΎ¥σΕΙΗέΩΎΩβ¥φ‘Ύ550ΆρΕ÷Ήσ”“Θ§Ϋœ«ΑΤΎ680ΆρΕ÷ΒΡάζ ΖΗΏΈΜΩβ¥φ”–Οςœ‘œ¬ΫΒΘ§¥Π”ΎΫϋΡξ’ΐ≥ΘΥ°ΤΫΘ§Ωβ¥φΒΡœ¬ΫΒ÷ς“Σ“ρΥΡΦΨΕ»Ϋχ»κΕΙ”ΆœϊΖ―ΆζΦΨΘ§Ης≥ß…Χœύ”ΠΦ”¥σΝΥΩΣ’ΞΝΠΕ»Θ§ΕχΆ§ΤΎ“ρΟάΕΙΦέΗώΗΏΤσΘ§ΙζΡΎ¥σΕΙΫχΩΎΝΩΫœ«ΑΤΎΟςœ‘Φθ…ΌΘ§“≤¥Ό ΙΝΥΗέΩΎ¥σΕΙΒΡœϊΜ·ΓΘ

ΓΓΓΓ2.ΉΊιΒ”Ά

ΓΓΓΓ1)¬μά¥Ές―«

ΓΓΓΓΉ Νœά¥‘¥ΘΚΫπ”―ΤΎΜθ –≥Γ―–ΨΩ”κΩΣΖΔ≤Ω

ΓΓΓΓ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷ΙΪ≤Φ¬μά¥Ές―«10‘¬ΉΊιΒ”Ά≤ζΝΩ194ΆρΕ÷Θ§ΜΖ±»œ¬Μ§3.3%Θ§≥ωΩΎΜΖ±»‘ωΦ”16%÷Ν176ΆρΕ÷Θ§Ωβ¥φΜΖ±»‘ωΦ”1.1%÷Ν251ΆρΕ÷Θ§10‘¬Ρ©Ωβ¥φΥδ‘Ό¥¥άζ Ζ–¬ΗΏΘ§ΒΪ‘ΕΒΆ”Ύ –≥Γ‘ΛΙάΘ§ ΐΨίΙΪ≤ΦΒ±»’Θ§ΝΔΦ¥Ε‘¬μά¥Ές―«ΟΪΉΊιΒ”ΆΤΎΜθΦέΗώ≤ζ…ζΝΥ¥ΧΦΛΉς”ΟΘ§ΦέΗώ”…‘γ≈ΧΒΡœ¬Βχ4%Θ§ΒΫΖ≠Κλ ’≈ΧΓΘ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®