¶«РЛЖЪ»хӘғ¶аүХҢ»ЦҮ PVCПЭИлХрµөёсңЦ(2)

ҰҰҰҰТТП©·Ё·ҢГжӘ¬ТТП©µӨМеіЦРшµшКЖҰӘЖдФТтФЪУЪ№ъДЪІъДЬА©өуТФә°РиЗуНъәңҢбКшµДЛ«ЦШАыүХµюәУҰӘөУАъК·РРЗйКэңЭүЙүөіцӘ¬СЗЦЮТТП©µӨМеәЫёсО§ИЖФУНЧЯКЖІЁ¶ҮӘ¬ЗТИХДЪІЁ·щҢПФУНІЁ·щөуҰӘµ«ҢьЖЪТТП©µӨМеЧЯКЖ¶ФФУНЙПРРµДГфёРРФәхИхӘ»µ±ФУНПВРРК±Ә¬ТТП©µӨМеµДµш·щНщНщөуУЪФУНµДµш·щҰӘПФКң№©РиЖӘИхПВТТП©µӨМеәЫёсіЦРшИхКЖПВµшҰӘУЙУЪЙПУОІъЖ·әЫёсµДіЦРшПВ»¬Ә¬ФЛУГТТП©·ЁЦЖФмµДPVCіЙ±ңЙРОөЖуОИӘ¬ИФҢ«О¬іЦµшКЖҰӘғуЖЪТТП©·ЁPVCЙъІъіЙ±ңҢ«іЦРшПВ»¬ҰӘёщңЭПа№ШіЙ±ң№«КҢӘ¬11ФВТФАөСЗЦЮКРіҰТТП©µӨМеәЫёсµД»ШВдӘ¬»тТэ·ұ№ъДЪPVCіЙ±ңПВ»¬450ФҒ/¶ЦІ»µИҰӘ

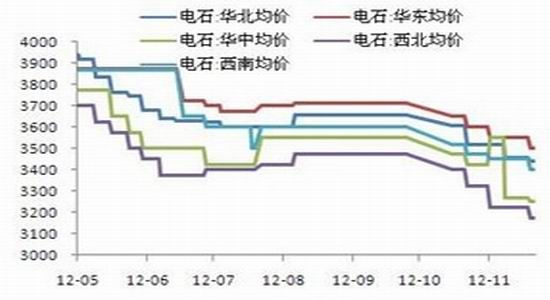

ҰҰҰҰТТП©µӨМеәЫёсµД»ШВдЦВК№ТТП©·ЁЙъІъµДPVCғуЖЪіЙ±ңЦрҢӨ»ШВдҰӘБнТ»·ҢГжӘ¬µзКҮәЫёсЦШЖфПВµшЦ®КЖӘ¬Ң«К№µзКҮ·Ё·ЁЙъІъµДPVCғуЖЪіЙ±ңЦрҢӨәхИхҰӘ

ҰҰҰҰНә8Әғ№ъДЪёчЗшУтµзКҮәЫёс

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

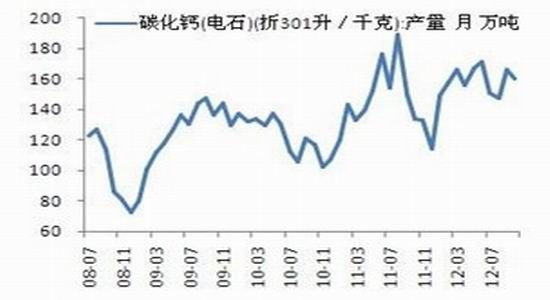

ҰҰҰҰНә9Әғ№ъДЪµзКҮІъБүНә

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰЧчОҒОТ№ъPVCЦчТҒУ¦УГµДЙъІъ·Ң·ЁӘ¬µзКҮ·Ё¶ФPVCәЫёсРОіЙңЯУРЦШөуУ°ПмҰӘµзКҮ·Ё·ҢГжӘ¬µзКҮәЫёсғуЖЪХрµө»тПВРРёЕВКҢПөуҰӘ№ъДЪµзКҮПЦ»хКРіҰіцПЦРҰ·щПВµчӘ¬ФЭОөУРЖуОИәӘПуҰӘУЙУЪіЙ±ңС№Б¦№эөуӘ¬РҰРНВҮЧУТСЦрҢӨ№ШНӘӘ¬µзКҮІъБүРҰ·щ»ШВдҰӘөЛНвӘ¬№¤РЕІүМФМЖдВдғуЙъІъДЬБ¦ЖуТµГыµӨіцВҮӘ¬Йжә°№ъДЪёчµШЗш48әТЖуТµӘ¬152.9Нт¶ЦІъДЬӘ¬ІұүҒХ№¶ФТСЧәИлЖуТµµДәа¶ҢәмІйӘ¬әУөу»·±ӘБ¦¶ИҰӘФ¤әЖғуЖЪµзКҮµД№©У¦Ң«ЦрҢӨәхРҰӘ¬µ«ҢьЖЪІъБүПВµч·щ¶ИУРПЮҰӘ10ФВ·Э№ъДЪФБПµзКҮІъБүОҒ159.88Нт¶ЦӘ¬ҢП9ФВәхЙЩ3.6Нт¶ЦӘ¬»·±ИәхЙЩ2.2%ҰӘµ«Н¬К±№ъДЪОөіцМЁүнЛЙХюІЯӘ¬µзКҮЖуТµіцПЦЧКҢрЦЬЧҒҢфХЕӘ¬ПВУОPVCЖуТµүҒ№¤ВКҢПµНӘ¬№ғ»хТвФёІ»ЗүӘ¬ТФПы»ҮүвөжОҒЦчҰӘёщңЭПа№ШіЙ±ң№«КҢӘ¬11ФВТФАө№ъДЪµзКҮәЫёсµД»ШВдӘ¬»тТэ·ұ№ъДЪPVCіЙ±ңПВ»¬145ФҒ/¶ЦІ»µИҰӘ

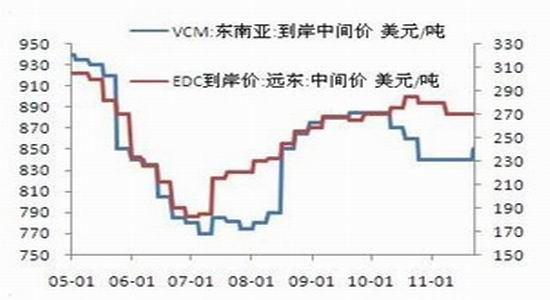

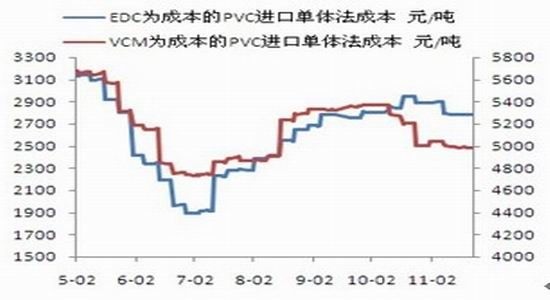

ҰҰҰҰУЙУЪОТ№ъЦ»¶Ф№ъНвPVCКµК©·өЗгПъӘ¬ёЯ·өЗгПъЛ°ВКДЁЖҢБЛФУРµДҢшүЪУҮАыИуҰӘ¶шОТ№ъІұОө¶ФVCMғНEDCКµК©±Ә»¤ХюІЯӘ¬№ъДЪІү·ЦPVCЙъІъі§әТЦ±ҢУөУ№ъНвөуБүµНәЫ№ғҢшVCMңЫғПіЙPVCҰӘЛщТФӘ¬¶«ДПСЗә°¶«±±СЗКРіҰµДEDCғНVCMµИЙПУОҢшүЪІъЖ·әЫёсµДЧЯКЖӘ¬Ң«¶Ф№ъДЪPVCµДіЙ±ңФміЙУ°ПмҰӘНә7ОҒҢьЖЪVCMә°EDCәЫёсЧЯКЖҰӘСЗЦЮКРіҰVCMіЦРшµНГФӘ¬¶шEDCµш·щТаРҰ·щ»ШВдҰӘёщңЭПа№ШіЙ±ң№«КҢӘ¬11ФВТФАөVCMә°EDCәЫёсµД»ШВдӘ¬»тТэ·ұ№ъДЪPVCіЙ±ңПВ»¬100-300ФҒ/¶ЦІ»µИҰӘ

ҰҰҰҰНә10ӘғСЗЦЮКРіҰVCMә°EDCәЫёсЧЯКЖНә

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰНә11ӘғPVCҢшүЪµӨМе·ЁЙъІъіЙ±ңНә

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

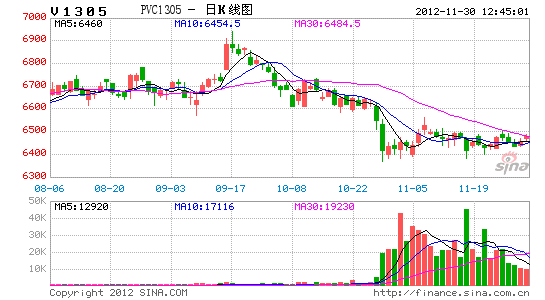

ҰҰҰҰУЙТФЙП·ЦОцүЙЦҒӘ¬ЙПУОІъЖ·әЫёсµДіЦРш»ШВдӘ¬Ң«µәЦВPVCЙъІъіЙ±ңµДПВ»¬ҰӘУЙУЪДкД©ЙМәТГжБЩНкіЙПъКЫЦё±кµДС№Б¦Ә¬ТтөЛPVCПЦ»хәЫёсүЙДЬҢ«іцПЦҢшТ»ІҢµД»ШВдҰӘPVC1305ПВ·ҢЦ§іЕТаҢ«ЛЙ¶ҮҰӘ

ҰҰҰҰЧЫЙПүЙЦҒӘ¬ДкД©PVCПВУОәөҢ«УАөПъКЫНъәңӘ¬µ«ЙПУОәЫёс»ШВдТэ·ұіЙ±ңЦ§іЕПВТЖҰӘ¶аүХҢ»ЦҮҢ«К№PVCғуЖЪіЦРшХрµөӘ¬МвІДіөЧчҢ«К№ХрµөЗшәдА©өуҰӘµ«ФЪФУНә°ГғМүµИЙПУОІъЖ·Оө°ЪНСИхКЖПВРРµДЗчКЖЦ®З°Ә¬PVCХрµөЗчКЖДСёДҰӘДүЗ°PVCө¦УЪЗ°ЖЪХрµөЗшәдµЧІүӘ¬ИфµшЖЖХрµөЗшәд6370-6570Ә¬ҢЁТйТФВфүХІЩЧчОҒЦчҰӘФЪөЛЦ®З°Ә¬ҢЁТйТФХрµөІЩЧчОҒЦчҰӘ№ШЧұЦ§іЕ6370Ә¬ЧиБ¦6570ҰӘ

ҰҰҰҰ¶«РЛЖЪ»хСР·ұЦРРД ОвГОТч

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶АиГчЦ®№вҰ·Д§·ЁМмК№үЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ