¶«РЛЖЪ»хӘғ¶аүХҢ»ЦҮ PVCПЭИлХрµөёсңЦ

ҰҰҰҰН¶СР№Ыµг

ҰҰҰҰØ №ъНвңәГёөЛХіЩ»ғӘ¬ТФә°ОТ№ъ·үµШІъПъКЫә°үұ№¤ёөЛХіМ¶ИУРПЮӘ¬Ф¤ЖЪДкД©РиЗуғГЧҒҢ«К№PVCЙФПЦАығГӘ»

ҰҰҰҰØ ЙПУОІъЖ·әЫёсµДіЦРш»ШВдӘ¬Ң«µәЦВPVCЙъІъіЙ±ңµДПВ»¬ҰӘУЙУЪДкД©ЙМәТГжБЩНкіЙПъКЫЦё±кµДС№Б¦Ә¬ТтөЛPVCПЦ»хәЫёсүЙДЬҢ«іцПЦҢшТ»ІҢµД»ШВдҰӘPVC1305ПВ·ҢЦ§іЕТаҢ«ЛЙ¶ҮҰӘ

ҰҰҰҰРРЗй»ШЛЭӘғ

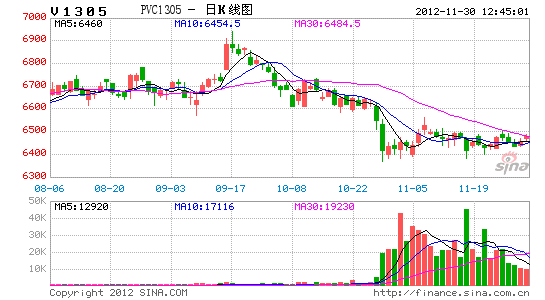

ҰҰҰҰ10ФВPVCО¬іЦХрµөПВРРЧЯКЖӘ¬ҢьИХіКПЦЦ№µшәӘПуҰӘТтФУНәЫёсіЦРш»ШВдӘ¬PVCЖЪ»хғПФәПВ·ҢіРС№ҰӘБнТ»·ҢГжӘ¬ТтіЙ±ңТтЛШӘ¬PVCПВ·ҢөжФЪЦ§іЕҰӘФУН·ҢГжӘ¬ҢьЖЪКЬәУЙіµШЗшіеН»ИЕ¶ҮіКПЦЙПХЗҰӘPVCЛжәөХ№үҒ·өµҮӘ¬µ«ЛхБүЙПРРЧЯКЖПФКңPVC·өµҮБ¦¶И±ҰИхҰӘДүЗ°PVC1305ЦШРДҢшТ»ІҢПВТЖӘ¬20ИХңщПЯә°60ИХңщПЯПтПВПФКңPVC1305ПВРРЗчКЖІ»ёДҰӘPVC1305ФЭК±ЖуОИЗ°ЖЪХрµөЗшәдµЧІүӘ¬ЙП·Ң6560ЧиБ¦ҢПЗүҰӘ

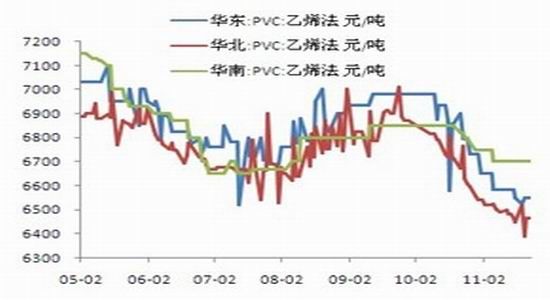

ҰҰҰҰНә1ӘғҢьЖЪPVC1305ИХПЯНә

ҰҰҰҰКэңЭАөФөӘғОД»ҒІЖңӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰғуЖЪРиЗу»ШЕҮӘ¬µ«Б¦¶ИУРПЮ

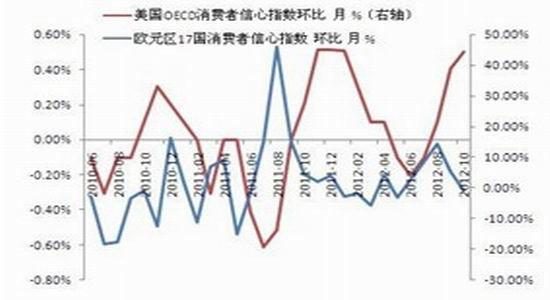

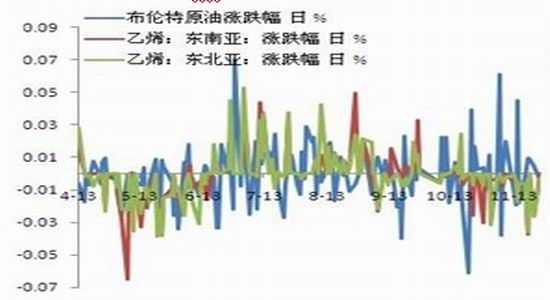

ҰҰҰҰИ«ЗтңәГёөЛХіЩ»ғӘ¬ГА№ъңәГёөЛХВФПФЗүңұӘ¬Е·ФҒЗшңәГіЦРшµНГФҰӘГА№ъңәГ·үµШІъҰұПы·Сә°ңНТµКРіҰіцПЦБЛТ»¶ЁіМ¶ИµДёөЛХҰӘµ«ІЖХюРьСВОКМвИФИ»А§ИЕГА№ъңәГЧЯПтӘ¬QE3ФЭОөәыА©ИЭҰӘБнТ»·ҢГжӘ¬Е·Х®ОӘ»ъіЦРш·ұҢНӘ¬¶МЖЪДЪИФОөүөµҢңәГЖуОИёөЛХµДКп№вҰӘПӘА°ә°Оч°аСА»сµГңИФ®Оө¶ЁӘ¬өЛНвӘ¬µВҰұ·ЁµИғЛРД№ъәТңәГіЦРшПВ»¬ҰӘДкД©Ә¬КРіҰ¶ФГАІЖХюРьСВә°Е·Х®ОКМвµДµӘУЗәУЙоӘ¬ДкД©әЩИХПы·СµДМбХсР§У¦Ң«әхИхҰӘФ¤әЖДкД©КӨµ®ҢЪµИҢЪИХ¶ФPVCЦХ¶ЛРиЗуµДМбХсИхУЪИӨДкҰӘ№ъДЪµДРиЗу»ЦёөіЩ»ғӘ¬ҢьЖЪ·үµШІъПъКЫғГЧҒӘ¬µ«µНУЪИӨДкН¬ЖЪЛ®ЖҢҰӘҢбғП№ъНвңәГёөЛХіЩ»ғә°ОТ№ъ·үµШІъПъКЫә°үұ№¤ЗйүцӘ¬Ф¤ЖЪДкД©РиЗуғГЧҒҢ«К№PVCЙФПЦАығГҰӘ

ҰҰҰҰНә2ӘғЕ·ГАПы·СХЯРЕРДЦёКэ»·±ИНә

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

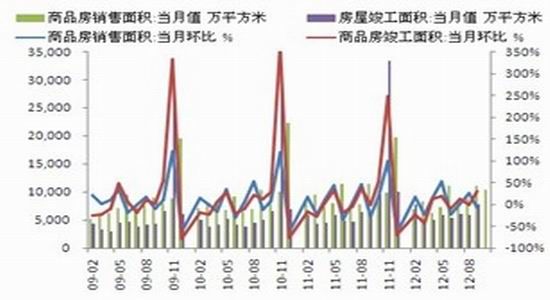

ҰҰҰҰНә3ӘғОТ№ъ·үОЭПъКЫә°үұ№¤Гж»эНә

ҰҰҰҰКэңЭАөФөӘғWINDӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰКЬңәГµНГФУ°ПмӘ¬ө«НіРиЗуНъәңµДМбХсР§У¦әхИхӘ¬PVCәЫёсЙПРРүХәдУРПЮҰӘ¶шіЙ±ңЦ§іЕµДҢшТ»ІҢИх»ҮӘ¬Ң«К№PVCЖЪ»хәЫёсПВ·ҢЦ§іЕәхИхҰӘ

ҰҰҰҰЙПУОІъЖ·әЫёс»ШВдӘ¬PVCіЙ±ңЦ§іЕәхИх

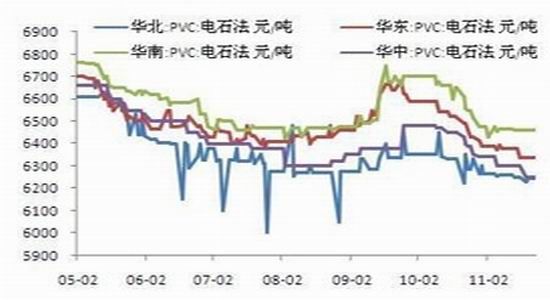

ҰҰҰҰФЪДүЗ°РиЗуОөКµәКғГЧҒµДЗйүцПВӘ¬PVCПЦ»хәЫёсТФә°іЙ±ң¶ФЖЪ»хәЫёсµДЦ§іЕУИОҒ№ШәьҰӘҢьЖЪ№ъДЪPVCПЦ»хКРіҰіЦРшµНО»ЕЗ»ІҰӘ»Ғ¶«Ұұ»ҒЦРµИµШЗшПЦ»хәЫёсіцПЦТхµшҰӘКРіҰҢ»ТЧЗйүціЦРшЗеµӘ¬ЙМәТЖХ±йіЦ№ЫНыЗйРчӘ¬°өРиДГ»хҰӘКРіҰҢ»ТЧµДµНГФөЩК№і§әТәхЙЩІъБүӘ¬ДүЗ°ёчі§ЙМүҒ№¤ВКҢПµНҰӘЧүөөЧКС¶ПыПұПФКңӘ¬ДүЗ°РРТµХыМеүҒ№¤ҢцО¬іЦФЪ60%ЧуУТҰӘ10ФВ·ЭЦР№ъөуВҢPVCөү·ЫІъБүОҒ108.57Нт¶ЦӘ¬ҢП9ФВәхЙЩ7.42Нт¶ЦӘ¬»·±ИәхЙЩ6.4%ҰӘУЙПВНәүЙЦҒӘ¬µзКҮ·ЁЙъІъµДPVCЦчБчПЦ»хәЫёсО¬іЦФЪ6350-6550ФҒ/¶ЦЦ®әдҰӘТТП©·ЁЙъІъµДPVCЦчБчПЦ»хәЫёсО¬іЦФЪ6450-6650ФҒ/¶ЦЦ®әдҰӘ

ҰҰҰҰНә4Әғ№ъДЪёчµШЗшµзКҮ·ЁPVCіці§ңщәЫ

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰНә5Әғ№ъДЪёчµШЗшТТП©·ЁPVCіці§ңщәЫ

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰөУНәЦРүЙТФүөіцӘ¬І»Н¬·Ң·ЁЙъІъµДPVCіці§әЫёсңщіцПЦТ»¶ЁіМ¶ИµДПВ»¬ҰӘХвУл№№іЙPVCіЙ±ңµДФІДБПәЫёсПВµшУР№ШҰӘөУіЙ±ңҢб№№АөүөӘ¬ТТП©ҰұµзКҮТФә°VCMәЫёсңщіцПЦБЛІ»Н¬іМ¶ИµДПВ»¬Ә¬Ф¤КңЧЕ¶МЖЪДЪPVCіЙ±ңПВРРЗчКЖҢ«әМРшО¬іЦҰӘҢУПВАөӘ¬ОТГЗ·Ц±рөУТТП©·ЁҰұµзКҮ·ЁТФә°ҢшүЪµӨМе·Ё·ЦОцФЪІ»Н¬ЙъІъ·Ң·ЁПВӘ¬PVCіЙ±ң±д¶ҮЗйүцҰӘ

ҰҰҰҰНә6ӘғСЗЦЮКРіҰТТП©µӨМеәЫёс

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

ҰҰҰҰНә7ӘғҢьЖЪІәВЧМШФУНә°СЗЦЮТТП©µӨМеЧЯКЖНә

ҰҰҰҰКэңЭАөФөӘғН¬»ЁЛіӘ¬¶«РЛЖЪ»хСР·ұЦРРД

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶АиГчЦ®№вҰ·Д§·ЁМмК№үЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ