金瑞期货:焦炭盘整过后将是上涨

摘要:

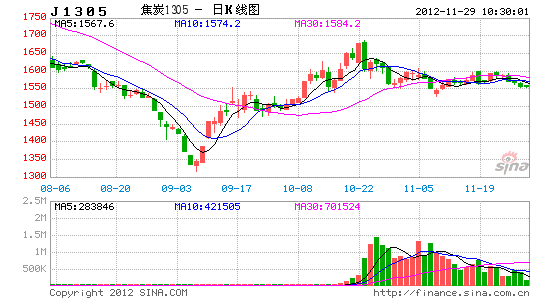

焦炭期价于10月23日创出阶段性新高之后,呈现区间盘整走势。新近的20个交易日,焦炭价格主要在1560至1600的区间运行;期间低点在1530附近。焦炭的供应压力仍然存在,但预计随着基建投资的稳步落实与实施,焦炭的需求面将得到实质性改善,后市焦炭价格整体上行的概率逐步加大。

图1 焦炭1305合约日K线

数据来源:文华财经,金瑞期货研究所

第一部分:宏观经济

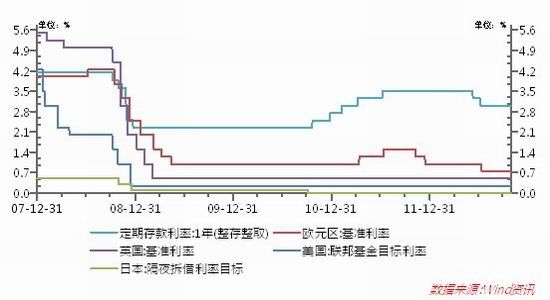

1.国外:货币宽松,经济前景改善

当前全球主要经济体的基准利率维持在超低水平(见图2)。于此同时,欧元区的OMT、美国开放式的QE以及日本的QE9等代表性的宽松政策标志着全球处于新一轮的量化宽松潮之中。

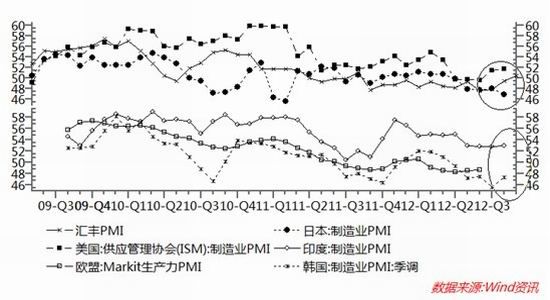

实体经济方面,从经济景气度指标制造业PMI来看,美国、欧元区的11月份制造业PMI预览值均出现不同程度改善。美国的制造业PMI连续2个月居于50之上,且趋势性改善,表明美国的经济继续维持温和复苏的概率较大。欧元区虽然连续5个月低于荣枯分水岭,但也是两个持续改善;欧元区的经济或将继续陷入衰退的泥潭,但继续恶化的预期在短期内恐难出现。

当前在宏观面市场关注的焦点在于美国的财政悬崖、希腊的债务减记以及西班牙何时接受资金救助的问题。预计美国的财政悬崖问题,美国国会两党将会在年前就解决方案达成一致;而欧债问题有OMT兜底,继续恶化的可能性也不大。但是在问题解决之前的不确定性,将压制风险偏好,不利于大宗商品的价格上行。

图2 主要国家基准利率

数据来源:WIND,金瑞期货研究所

图3 主要国家制造业PMI

数据来源:WIND,金瑞期货研究所

2.国内:平稳交接,政策面预期向好

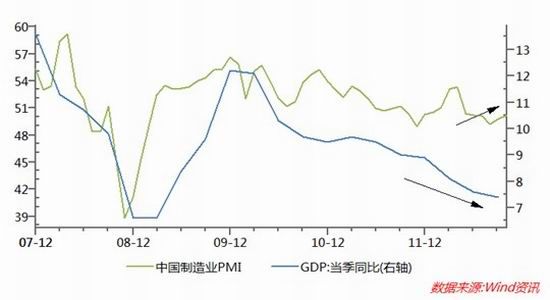

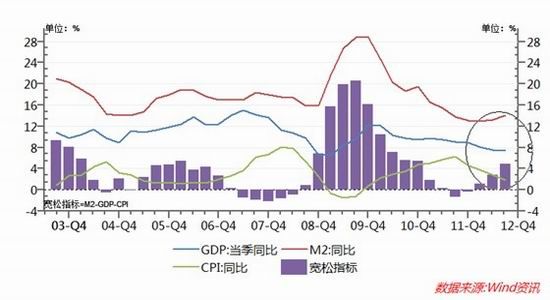

中国GDP已经连续七个季度放缓,中国国家领导人多次在公开场合表示“要把稳增长放在更加重要的位置”,稳增长已经成为当前经济工作的首要任务。从PMI指标来看,PMI环比有所改善,国内稳增长的措施初见成效。而CPI-PPI的剪刀差依然很大,且两者均处于相对低位,这意味着中国有一定的货币政策刺激空间。此外从图6中构造的“宽松指标”来看,当前中国的货币环境相对来讲并不宽松,但宽松的趋势已经显现。预计随着中国国家领导人的平稳过渡,新的经济政策有很大的想象空间。

图4 中国制造业PMI与GDP

数据来源:WIND,金瑞期货研究所

图5 中国CPI与PPI

数据来源:WIND,金瑞期货研究所

图6 货币宽松指标

数据来源:WIND,金瑞期货研究所

第二部分:产业链分析

1.供应压力仍在

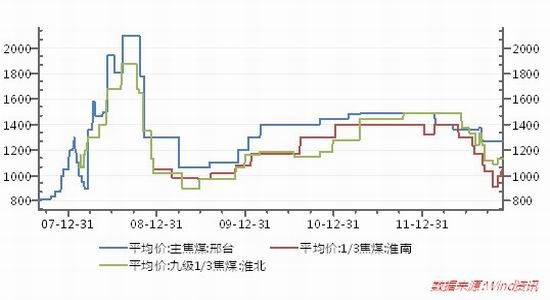

近一个月以来,国内焦煤的价格有所反弹,但力度较弱,且滞后于焦炭的价格变动。焦炭的上游成本因素短期很难影响到焦炭的价格变动。

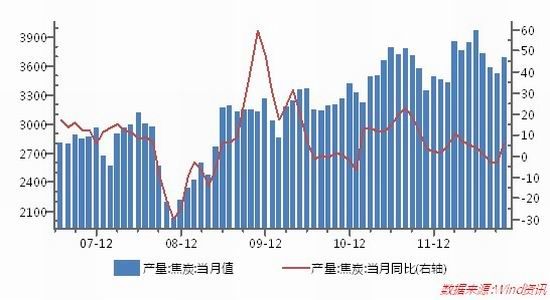

焦炭产量方面,10月我国焦炭产量为3684万吨,同比增长为6%,结束连续两个月下降的趋势。从累计产量来看,国内1-10月份焦炭产量3.6928亿吨,同比增长4.2%,扭转了增速连续3个月下滑的趋势。

图7 国内主焦煤价格

数据来源:WIND,金瑞期货研究所

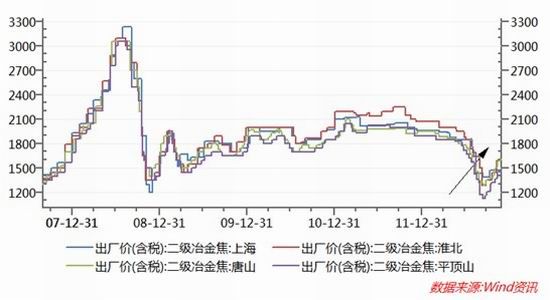

图8 国内二级冶金焦价格

数据来源:WIND,金瑞期货研究所

图9 我国焦炭月度产量

数据来源:WIND,金瑞期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。