Κξ‘¥ΤΎΜθΘΚΕΙ”ΆΤσΈ»Ζ¥Β· ΒΪ≤ΫΖΞ≤ΜΜαΧΪΩλ(2)

ΓΓΓΓ»ΐΓΔΕΪΡœ―«ΉΊιΒ”ΆΫχ»κΦΨΫΎ–‘Φθ≤ζ÷ήΤΎΘ§ΒΪ“ρΩβ¥φΫœΗΏΘ§Ε‘ΕΙ”Ά÷ß≥≈Ής”Ο”–œό

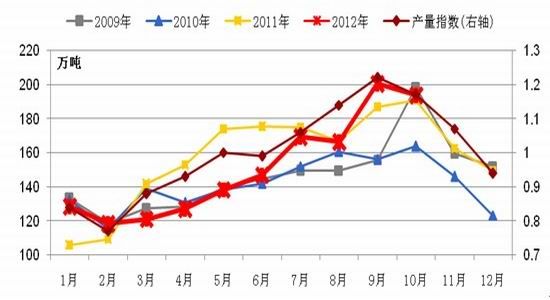

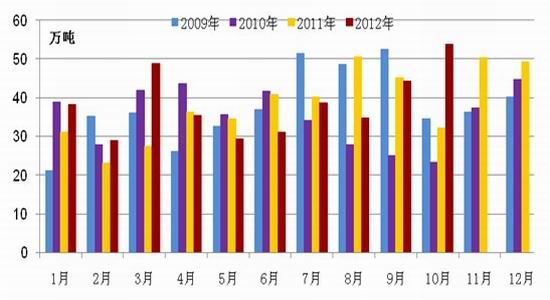

ΓΓΓΓ2012Ρξ10‘¬Θ§¬μά¥Ές―«ΉΊιΒ”Ά≤ζΝΩΈΣ193.8ΆρΕ÷Θ§ΒΆ”Ύ9‘¬ΒΡ200.4ΆρΕ÷Θ§¬‘ΗΏ”Ύ2011Ρξ10‘¬ΒΡ190.8ΆρΕ÷ΓΘ¬μά¥Ές―«ΉΊιΒ”ΆΫχ»κΝΥΦΨΫΎ–‘Φθ≤ζ÷ήΤΎΘ§‘ΛΦΤ11‘¬≤ζΝΩ165ΆρΕ÷Θ§12‘¬≤ζΝΩ150ΆρΕ÷Θ§2012Ρξ1‘¬≤ζΝΩ135ΆρΕ÷Θ§2‘¬≤ζΝΩ120ΆρΕ÷ΓΘœ÷‘Ύ“ΜΗωάßΡ― «Θ§Έ“Ο«Ρ―“‘ΙάΦΤ”ΓΕ»ΡαΈς―«ΉΊιΒ”ΆΒΡ≤ζΝΩΘ§ΒΪ «”ΓΕ»ΡαΈς―«ΚΆ¬μά¥Ές―«ΉΊιΒ”Ά≤ζΝΩΨΏ”–œύΆ§ΒΡΦΨΫΎ–‘Ιφ¬…Θ§“βΈΕΉ≈Έ¥ά¥4Ηω‘¬”ΓΕ»ΡαΈς―«ΒΡΉΊιΒ”Ά≤ζΝΩ“≤ΫΪ÷πΫΞœ¬ΫΒΘ§ΫΪΜΚΫβΉΊιΒ”ΆΒΡΙ©”Π―ΙΝΠΓΘ

ΓΓΓΓΆΦ7 ¬μά¥Ές―«ΉΊιΒ”Ά≤ζΝΩΦΨΫΎ–‘Ιφ¬… ΐΨίά¥‘¥ΘΚ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷

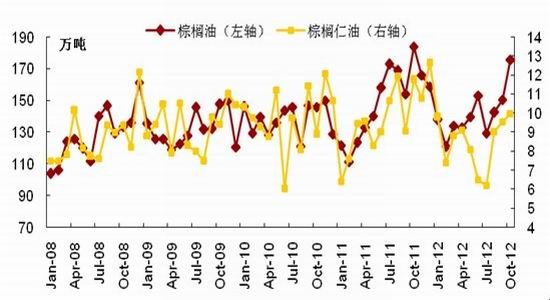

ΓΓΓΓΥδ»ΜΕΪΡœ―«ΉΊιΒ”Ά≤ζΝΩΫΪ≤ΜΕœΜΊ¬δΘ§ΒΪ «10‘¬ΙΪ≤ΦΒΡ¬μά¥Ές―«ΉΊιΒ”ΆΤΎΡ©Ωβ¥φΜΙ‘Ύ≈ …ΐΘ§10‘¬÷ΒΈΣ250.8ΆρΕ÷Θ§Ϋœ9‘¬ΒΡ248.1ΆρΕ÷Θ§–ΓΖυ‘ωΦ”2.7ΆρΕ÷ΓΘ8‘¬ΤΎΡ©Ωβ¥φΈΣ211.5ΆρΕ÷ΓΘ¬μά¥Ές―«ΉΊιΒ”ΆΤΎΡ©Ωβ¥φΒΡ‘ωΖυ“―Ψ≠¥σ¥σΥθ’≠ΓΘΥφΉ≈11‘¬ΚΆ12‘¬¬μά¥Ές―«ΉΊιΒ”Ά≤ζΝΩΒΡœ¬Μ§Θ§ΉΊιΒ”ΆΤΎΡ©Ωβ¥φ“≤ΫΪ¥”250ΆρΕ÷ΒΡΥ°ΤΫΜΊ¬δΓΘ

ΓΓΓΓΆΦ8 ¬μά¥Ές―«ΉΊιΒ”Ά‘¬Ε»≥ωΩΎΝΩ ΐΨίά¥‘¥ΘΚ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷

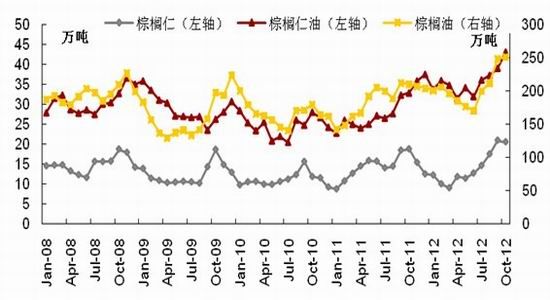

ΓΓΓΓ‘Ύ¬μά¥Ές―«ΉΊιΒ”ΆΦέΗώ¥”2850-3150ΝνΦΣ/Ε÷ΒΡ«χΦδΜΊ¬δ÷Ν2400-2600ΝνΦΣ/Ε÷ΒΡ«χΦδΘ§¬μά¥Ές―«ΉΊιΒ”Ά≥ωΩΎΝΩ”–Υυ‘ωΦ”ΓΘ9‘¬÷°«ΑΒΆΟ‘ΒΡ–η«σ ΙΒΟΉΊιΒ”ΆΦέΗώΜΊ¬δΘ§ΒΪ «9‘¬“‘ΚσΉΊιΒ”ΆΦέΗώ≥÷–χΜΊ¬δΘ§¥ΧΦΛΝΥ≥ωΩΎΒΡ‘ωΦ”ΓΘ8‘¬Ζί¬μά¥Ές―«ΉΊιΒ”Ά≥ωΩΎΝΩΈΣ142.7ΆρΕ÷Θ§9‘¬‘ω÷Ν150.6ΆρΕ÷Θ§10‘¬‘ω÷Ν175.8ΆρΕ÷Θ§‘Ύ“ΜΕ®≥ΧΕ»…œΥΒΟςΝΥΟ≥“Ή…ΧΕ‘ΡΩ«ΑΫœΒΆΒΡΉΊιΒ”ΆΦέΗώ»œΆ§≥ΧΕ»ΧαΗΏΘ§‘Η“β‘Ύ¥ΥΦέΗώ«χΦδ‘ωΦ”ΉΊιΒ”ΆΒΡ≤…ΙΚΘ§”–÷ζ”ΎΉΊιΒ”ΆΩβ¥φΒΡœ¬ΫΒΓΘ

ΓΓΓΓΆΦ9 ¬μά¥Ές―«ΉΊιΒ”ΆΤΎΡ©Ωβ¥φ ΐΨίά¥‘¥ΘΚ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷

ΓΓΓΓ‘ΎΖ÷ΈωΝΥ¬μά¥Ές―«ΒΡΙ©«σΉ¥Ωω÷°ΚσΘ§Έ“Ο«ΜΙ–η“ΣΕ‘ΙζΡΎΉΊιΒ”ΆΒΡΙ©«σΉ¥ΩωΫχ––Ζ÷ΈωΓΘ÷–Ιζ≤Μ…ζ≤ζΉΊιΒ”ΆΘ§ΙζΡΎΙ©”Π»ΪΕΦ“άΩΩ¥”¬μά¥Ές―«ΓΔ”ΓΕ»ΡαΈς―«ΒΡΫχΩΎΚΆ«ΑΤΎΒΡΩβ¥φΘ§“ρ¥Υ–η“ΣΕ‘÷–ΙζΒΡΫχΩΎΉ¥ΩωΚΆΩβ¥φΉ¥ΩωΫχ––Ζ÷ΈωΓΘ

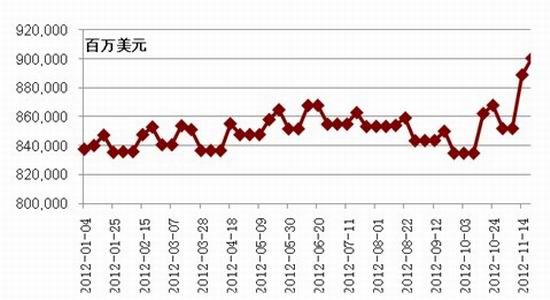

ΓΓΓΓΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ‘ΛΦΤΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φ‘Ύ70ΆρΕ÷Ήσ”“ΓΘWIND ΐΨίœ‘ ΨΘ§ΫΊ÷Ι11‘¬22»’ΙζΡΎΉΊιΒ”ΆΗέΩΎΩβ¥φΈΣ77.5ΆρΕ÷Θ§¥Π”Ύάζ ΖΫœΗΏΥ°ΤΫΓΘΙζΡΎΉΊιΒ”ΆΗέΩΎΩβ¥φ―ΙΝΠ“άΨ…Ϋœ¥σΘ§ΚσΤΎ»ΞΩβ¥φΫΉΕΈΘ§Ε‘ΕΙ”Ά»ΞΩβ¥φΡ―“‘≤ζ…ζΜΐΦΪ”ΑœλΓΘ

ΓΓΓΓΆΦ10 ÷–ΙζΉΊιΒ”ΆΗέΩΎΩβ¥φ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ2012Ρξ1÷Ν10‘¬Θ§÷–ΙζάέΦΤΫχΩΎ24Ε»ΉΊιΒ”Ά383.3ΆρΕ÷Θ§”κ2011ΡξΆ§ΤΎΒΡ361.3ΆρΕ÷œύ±»Θ§‘ωΦ”22ΆρΕ÷ΓΘ‘ΎΫχΩΎΝΩΟΜ”–‘ωΦ”ΒΡ«ιΩωœ¬Θ§ΙζΡΎΉΊιΒ”ΆΗέΩΎΩβ¥φ»¥ΟΜ”–œ¬ΫΒΘ§ΥΒΟςΙζΡΎΉΊιΒ”Ά–η«σΒΡΒΆΟ‘ΓΘ“ΜΖΫΟφ÷–ΙζΉΊιΒ”ΆΗΏΩβ¥φ≤Μάϊ”ΎΕΙ”ΆΒΡ»ΞΩβ¥φΘ§Νμ“ΜΖΫΟφΕΙ”ΆΒΡΗΏΩβ¥φ“≤≤Μάϊ”ΎΉΊιΒ”ΆΒΡ»ΞΩβ¥φΓΘ’β÷÷œύΜΞ”ΑœλΘ§ ΙΒΟ”Ά÷§’ϊΧε…œΒΡ»ΞΩβ¥φ–η“ΣΫœ≥Λ“ΜΕΈ ±ΦδΓΘΕΧΤΎΡΎΘ§”Ά÷§ΦέΗώΒΡΖ¥Β·Ω…Ρή≥ωœ÷Ϋœ¥σΒΡΖ¥Η¥ΓΘ

ΓΓΓΓΆΦ11 ÷–Ιζ24Ε»ΉΊιΒ”Ά‘¬Ε»ΫχΩΎΝΩ ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊΉή π

ΓΓΓΓΉήΒΡά¥ΥΒΘ§ΕΪΡœ―«ΉΊιΒ”Ά“―Ψ≠Ϋχ»κΦθ≤ζ÷ήΤΎΘ§Υδ»ΜΟΜ”–”ΓΕ»ΡαΈς―«ΉΊιΒ”Ά≤ζΝΩΒΡ‘¬Ε» ΐΨίΘ§ΒΪ «≤Δ≤Μ”Αœλ÷°Κσ4Ηω‘¬ άΫγΉΊιΒ”Ά≤ζΝΩ÷πΫΞœ¬Μ§ΒΡ≈–ΕœΘ§’βΜα¥Ό Ι¬μά¥Ές―«ΉΊιΒ”ΆΤΎΡ©Ωβ¥φ¥”ΡΩ«Α250ΆρΕ÷ΒΡΗΏΈΜ÷πΫΞΜΊ¬δΓΘΙζΡΎΉΊιΒ”ΆΗέΩΎΩβ¥φ“άΨ…¥Π”Ύ70ΆρΕ÷“‘…œΗΏΈΜΓΘ¬μά¥Ές―«ΚΆ÷–ΙζΉΊιΒ”ΆΒΡΗΏΩβ¥φ ΙΒΟΉΊιΒ”Ά»ΞΩβ¥φΜΙ–η“ΣΫœ≥Λ“ΜΕΈ ±ΦδΓΘ‘ΎΉΊιΒ”Ά»ΞΩβ¥φΫΉΕΈΘ§Ε‘ΜΚΫβΕΙ”ΆΒΡΩβ¥φ―ΙΝΠ”Αœλ”–œόΓΘΜρ’ΏΥΒΘ§‘Ύ≥ΛΤΎΉΊιΒ”ΆΖΫΟφΥδ»ΜΕ‘ΕΙ”ΆΦέΗώΨΏ”–“ΜΕ®ΒΡ÷ß≥≈Ής”ΟΘ§ΒΪ «ΕΧΤΎΡΎ’β÷÷÷ß≥≈Ής”Ο≤ΜΜαΧΪ«ΩΓΘ

ΓΓΓΓΥΡΓΔΟάΙζΨ≠ΦΟΦΧ–χΗ¥Υ’Θ§≤Τ’ΰ–ϋ―¬ΒΘ”«ΜΚΫβΘ§Ε‘ΕΙ”ΆΦέΗώ≤ζ…ζœΒΆ≥–‘÷ß≥≈

ΓΓΓΓΫϋΤΎΟάΙζΨ≠ΦΟ ΐΨί’ϊΧε…œ‘ΎΉΏ«ΩΓΘΫΊ÷Ι11‘¬17»’Θ§ΟάΙζΒ±÷ή≥θ¥Έ…ξ«κ ß“ΒΫπ»Υ ΐΈΣ41Άρ»ΥΘ§ΒΆ”Ύ…œΤΎΒΡ45.1Άρ»ΥΘ§ΒΪ»‘ΗΏ”Ύ9‘¬“‘ά¥ΒΡ37Άρ»ΥΉσ”“ΒΡΥ°ΤΫΓΘ≥θ¥ΈΝλ»Γ ß“ΒΫπ»Υ ΐΒΡ≤®Ε·÷ς“Σ «”…”ΎλΪΖγΒΡ”ΑœλΘ§≤ΜΨΏ”–Ω…≥÷–χ–‘ΓΘ÷°ΚσΈ“Ο«–η“Σ÷ΊΒψ12‘¬≥θΙΪ≤ΦΒΡΙΊΉΔΖ«≈©ΨΆ“ΒΚΆ ß“Β¬ ΒΡ ΐΨίΓΘΨΆ“Β ΐΨίΕ‘”ΎΟάΝΣ¥ΔΒΡΜ豓’ΰ≤ΏΨΏ”–ΦΪΈΣ÷Ί“ΣΒΡ”ΑœλΓΘ10‘¬ΟάΙζ”ΣΫ®–μΩ… ΐΝΩ86.6ΆρΧΉΘ§¬‘ΒΆ”Ύ9‘¬ΒΡ89ΆρΧΉΓΘ10‘¬Θ§–¬ΈίΩΣΙΛ ΐΝΩΈΣ89.4ΆρΧΉΘ§ΗΏ”Ύ9‘¬ΒΡ86.3ΆρΧΉΘ§ΈΣ2009Ρξ“‘ά¥ΒΡΉνΗΏΥ°ΤΫΓΘ10‘¬ΟάΙζ≥…Έίœζ έ ΐΝΩΈΣ479ΆρΧΉΘ§ΗΏ”Ύ9‘¬ΒΡ46.9ΆρΧΉΓΘ10‘¬≥…ΈίΩβ¥φΈΣ214ΆρΧΉΓΘ≥…ΈίΩβ¥φ ΐΝΩ“―Ψ≠ΜΊΙιΒΫ2004ΡξΉσ”“ΒΡΥ°ΤΫΘ§’βΥΒΟςΟάΙζΖΩΒΊ≤ζ»ΞΩβ¥φΜ·“―Ψ≠Μυ±ΨΆξ≥…Θ§ΚσΤΎΥφΉ≈ΟάΝΣ¥ΔΕ‘ΖΩΒΊ≤ζ –≥ΓΒΡΦΧ–χ÷ß≥÷Θ§ΟάΙζ”ΣΫ®–μΩ…ΚΆ–¬ΈίΩΣΙΛ ΐΝΩ”–ΆϊΦΧ–χ≈ …ΐΘ§¥”ΕχΗχΟάΙζΨ≠ΦΟΗ¥Υ’ΧαΙ©Ϋχ“Μ≤ΫΒΡΕ·ΝΠΓΘ

ΓΓΓΓΆΦ12 ΟάΙζ–¬ΈίΩΣΙΛ’έΡξ ΐ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ11‘¬16»’Θ§ΟάΙζΉήΆ≥Α¬ΑΆ¬μΚΆΙζΜαΩΣ ΦΧ÷¬έ≤Δ―Α«σ≤Τ’ΰ–ϋ―¬ΒΡΫβΨωΖΫ ΫΓΘ¥”÷Ύ“ι‘ΚΚΆ≤Έ“ι‘ΚΒΡ±μΧ§ά¥Ω¥Θ§ΝΫΒ≥“―Ψ≠“β ΕΒΫ≤Τ’ΰ–ϋ―¬Έ ΧβΒΡ―œ÷Ί–‘ΓΘΜυ”ΎΝΫΒ≥ΫβΨω≤Τ’ΰ–ϋ―¬ΒΡΜΐΦΪΧ§Ε»Θ§ΆΕΉ ’ΏΒΡΖγœ’ΤΪΚΟ”–ΥυΜΊ…ΐΓΘΫΊ÷Ν11‘¬23»’Θ§ΟάΙζ5ΡξΤΎΙζ’° ’“φ¬ –ΓΖυ≈ …ΐ÷Ν0.70%Θ§10ΡξΤΎΙζ’° ’“φ¬ –ΓΖυ≈ …ΐ÷Ν1.70%ΓΘΆΕΉ ’ΏΕ‘Ιζ’°–η«σœ¬ΫΒΘ§ΥΒΟς±ήœ’«ι–ς”–Υυœ¬ΫΒΘ§‘Ύ“ΜΕ®≥ΧΕ»…œΥΒΟςΝΥΆΕΉ ’ΏΕ‘≤Τ’ΰ–ϋ―¬ΒΡΒΘ”«”–ΥυΜΚΫβΓΘ11‘¬Οή–ΣΗυ¥σ―ßœϊΖ―’Ώ–≈–Ρ÷Η ΐΈΣ82.70Θ§ΗΏ”Ύ10‘¬ΖίΒΡ82.60%Θ§’βΥΒΟςΟάΙζœϊΖ―’ΏΕ‘”ΎΈ¥ά¥Ψ≠ΦΟΒΡ–≈–ΡΜΙ‘Ύ≤ΜΕœΜΊ…ΐΓΘΥδ»Μ≤Τ’ΰ–ϋ―¬ΒΡΒΘ”«¥φ‘ΎΘ§ΒΪ «ΕΧΤΎΒΡ±ήœ’«ι–ς…ΐΈ¬Θ§≤ΔΟΜ”–ΗΡ±δΨ”ΟώΕ‘≥ΛΤΎΨ≠ΦΟ–Έ ΤΒΡά÷ΙέΓΘΟάΙζΙζ’° ’“φ¬ ΧαΗΏΘ§ΟάΙζΙ… –«ΩΨΔΖ¥Β·ΓΘ’βΕ‘”ΎΑϋά®ΕΙ”Ά‘ΎΡΎΒΡΖγœ’Ή ≤ζΦέΗώΨΏ”–÷ß≥≈Ής”ΟΓΘ

ΓΓΓΓΆΦ13 ΟάΙζ5ΡξΤΎ”κ10ΡξΤΎΙζ’° ’“φ¬ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΆΦ14 ΟάΝΣ¥Δ≥÷”–ΒΡMBS ΐΝΩ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ–¬ΈίΩΣΙΛΓΔ”ΣΫ®–μΩ… ΐΨίœ‘ ΨΟάΙζΖΩΒΊ≤ζΗ¥Υ’Φ”ΩλΘ§ΝΠΕ»±δ«ΩΘ§≥…Έί»ΞΩβ¥φΙΐ≥ΧΜυ±ΨΫα χΘ§ΚσΤΎΖΩΒΊ≤ζ –≥Γ”–Άϊ―”–χΫϋΤΎΒΡΗ¥Υ’Θ§≤Δ”–Ω…ΡήΒΟΒΫ“ΜΕ®ΒΡ«ΩΜ·ΓΘΟάΝΣ¥Δ≥÷”–ΒΡMBS ΐΝΩΫϋΤΎ≈ …ΐΝΥ400“ΎΟά‘ΣΘ§ΒΪ ΐΨί≥÷–χ–‘ΜΙ”–¥ΐΙέ≤λΓΘ’ϊΧε…œΘ§ΟάΙζΨ≠ΦΟΗ¥Υ’ ΤΆΖΜΙ‘ΎΘ§Μ豓ΜΖΨ≥Ϋχ“Μ≤ΫΩμΥ…Θ§ΖΩΒΊ≤ζ –≥ΓΗ¥Υ’Φ”ΩλΓΘ≤Τ’ΰ–ϋ―¬ΒΡΒΘ”«ΫϋΤΎ”–ΥυΜΚΫβΘ§ΆΕΉ ’ΏΖγœ’ΤΪΚΟ…œ…ΐΘ§’βΕ‘ΕΙ”ΆΦέΗώΨΏ”–“ΜΕ®ΒΡœΒΆ≥–‘÷ß≥≈Ής”ΟΓΘ

ΓΓΓΓΈεΓΔ÷–ΙζΨ≠ΦΟΤσΈ»Θ§ΒΪΡ―œ÷«Ω ΤΖ¥Β·Θ§Ε‘ΕΙ”ΆΦέΗώ”ΑœλΤΪ÷––‘

ΓΓΓΓΫϋΤΎ÷–ΙζΨ≠ΦΟ ΐΨί≥ œ÷“ΜΕ®ΒΡΤσΈ»ΦΘœσΘ§ΒΪ «…–Έ¥Ω¥ΒΫ«ΩΨΔΒΡΖ¥Β· ΤΆΖΓΘ10‘¬÷–ΙζΙΧΕ®Ή ≤ζΆΕΉ Άξ≥…ΕνάέΦΤΆ§±»ΈΣ20.70%Θ§Ϋœ9‘¬ΒΡ20.50%–ΓΖυ‘ωΦ”ΓΘ10‘¬÷–ΙζΖΩΒΊ≤ζΩΣΖΔΆΕΉ Άξ≥…ΕνάέΦΤΆ§±»15.40%Θ§”κ9‘¬÷Β≥÷ΤΫΓΘ¥”’βΝΫΉι ΐΨίά¥Ω¥Θ§÷–ΙζΨ≠ΦΟ≥ œ÷≥ω“ΜΕ®ΒΡΤσΈ»ΦΘœσΓΘΒΪ «ΗϋœΗ÷¬ΒΡ ΐΨίœ‘ ΨΘ§÷–ΙζΨ≠ΦΟΤσΈ»ΒΡΜυ¥Γ≤Δ≤ΜάΈΩΩΓΘ10‘¬Θ§÷–ΙζΤϊ≥Β≤ζΝΩάέΦΤΆ§±»ΈΣ6.90%Θ§Ϋœ9‘¬ΒΡ7.30%–ΓΖυΜΊ¬δΘ§Β±‘¬Ά§±»ΈΣ3.80%Θ§‘ΕΒΆ”Ύ9‘¬ΒΡ6.3%ΓΘ10‘¬÷–Ιζ…ΧΤΖΖΩΤΎΖΩœζ έΟφΜΐάέΦΤΆ§±»ΈΣ-4.70%Θ§¬‘ΗΏ”Ύ9‘¬ΒΡ-4.90%Θ§ΒΪ «»‘¥Π”ΎΗΚ‘ω≥Λ«χΦδΓΘ

ΓΓΓΓΆΦ15 ÷–ΙζΙΧΕ®Ή ≤ζΆΕΉ Άξ≥…ΕνάέΦΤΆ§±» ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΥδ»Μ10‘¬ΖΩΒΊ≤ζΩΣΖΔΆΕΉ Άξ≥…ΕνάέΦΤΆ§±»ΟΜ”–ΦΧ–χΜΊ¬δΘ§ΒΪ «ΖΩΈί–¬ΩΣΙΛΟφΜΐάέΦΤΆ§±»“άΨ…ΈΣΗΚ÷Β(10‘¬ΈΣ-8.50%Θ§9‘¬ΈΣ8.60%)Θ§ΥΒΟςΖΩΒΊ≤ζΤσ“ΒΕ‘Έ¥ά¥ΖΩΒΊ≤ζ –≥Γ‘ΛΤΎ≤Δ≤Μά÷ΙέΓΘ10‘¬ΖΩΈί ©ΙΛΟφΜΐάέΦΤΆ§±»ΈΣ13.30%Θ§ΒΆ”Ύ9‘¬ΒΡ14.00%ΓΘ10‘¬ΖΩΈίΩΔΙΛΟφΜΐάέΦΤΆ§±»ΈΣ17.30%Θ§¬‘ΗΏ”Ύ9‘¬ΒΡ16.40%Θ§ΒΪ «’πΒ¥ΜΊ¬δΒΡ«ς Τ≤ΔΟΜ”–ΖΔ…ζΗΡ±δΓΘ

ΓΓΓΓΫϋΝΫ÷ήΘ§÷–ΙζΨ≠ΦΟ‘Υ––ΖΫΟφ≤ΔΈ¥ΖΔ…ζΕύ¥σ±δΜ·ΓΘ’ΰ≤ΏΖΫΟφΘ§Έ“Ο«÷ΊΒψΙΊΉΔ÷–ΙζΖΩΒΊ≤ζ’ΰ≤ΏΒΡ±δΕ·Θ§‘Ύ °ΑΥ¥σΦ«’Ώ’–¥ΐΜαΉΓΖΩΫ®…η≤Ω≥ΛΫΣΈΑ–¬Ος»Ζ±μ ΨΗΏ≤ψΜΙΟΜ”–ΩΦ¬«ΖΩΒΊ≤ζ’ΰ≤ΏΖ≈Υ…ΒΡΈ ΧβΓΘΫϋΤΎΘ§±±Ψ©Β»“ΜœΏ≥« –ΖΩΦέ…œ––ΫœΩλΘ§’βœό÷ΤΝΥΖΩΒΊ≤ζ’ΰ≤ΏΖ≈Υ…ΒΡΩ…ΡήΓΘΖΩΒΊ≤ζ–η«σ≤ΜΡή”––ß ΆΖ≈Θ§’βΫΪΦΧ–χ―Ι÷Τ÷–ΙζΨ≠ΦΟΖ¥Β·ΒΡΕ·ΝΠΓΘ’ϊΧε…œΘ§÷–ΙζΨ≠ΦΟ≥ œ÷“ΜΕ®ΒΡΤσΈ»ΦΘœσΘ§ΒΪ «ΖΩΒΊ≤ζ’ΰ≤ΏΡ―“‘Ζ≈Υ…ΒΡ±≥ΨΑœ¬Θ§Ψ≠ΦΟ“≤Ρ―œ÷«Ω ΤΖ¥Β·Θ§÷–ΙζΚξΙέΨ≠ΦΟΕ‘ΕΙ”ΆΦέΗώΒΡ”ΑœλΤΪ÷––‘ΓΘ¥”άζ Ζ ”Ϋ«ά¥Ω¥Θ§÷–ΙζΨ≠ΦΟœ¬––«ς ΤΒΟΒΫ“ΜΕ®ΒΡΜΚΫβΚΆ≈ΛΉΣΘ§ΫϋΤΎ÷–ΙζΚξΙέΨ≠ΦΟΕ‘ΕΙ”ΆΦέΗώΒΡ÷ß≥≈Ής”ΟΘ§“ΣΚΟ”Ύ9‘¬÷°«ΑΒΡ ±ΤΎΓΘ

ΓΓΓΓΝυΓΔΦΦ θΖ÷Έω

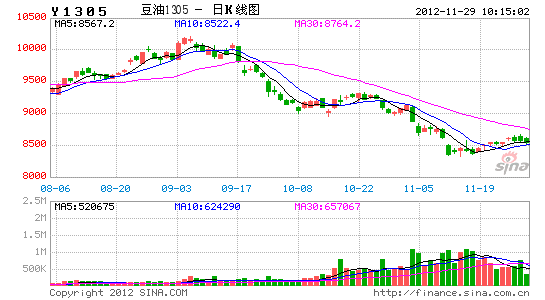

ΓΓΓΓ¥”ΦΦ θ…œΩ¥Θ§11‘¬26»’ΙζΡΎΕΙ”Ά1305Κœ‘ΦΦέΗώ“―Ψ≠ΆΜΤΤ2011Ρξ12‘¬15»’ΒΡΒΆΒψ8576‘Σ/Ε÷ΒΡ―ΙΝΠΈΜΘ§÷ήœΏΦΕ±πΒΡΧχΩ’»±ΩΎΖ¥”≥ΝΥΕύΆΖΒΡ«Ω Τ”κΩ’ΆΖΝΠΝΩΒΡœύΕ‘≤ΜΉψΓΘ11‘¬12»’Θ§ΙζΡΎΕΙ”Ά1305Κœ‘Φ≥÷≤÷ΝΩΗΏ¥ο70.7Άρ ÷Θ§÷°ΚσΦΗΗωΫΜ“Ή»’≥÷≤÷ΝΩ≥÷–χœ¬Μ§Θ§ΥΒΟςΩ’ΆΖ“―Ψ≠ΟΜ”–“β‘ΗΦΧ–χ¥ρ―ΙΕΙ”ΆΦέΗώΘ§ΕχΜώάϊ÷Ι”·–η«σΫœ¥σΓΘ11‘¬23»’Θ§ΕΙ”Ά1305Κœ‘Φ≥÷≤÷œ¬Μ§÷Ν61.2Άρ ÷ΓΘ11‘¬24»’Θ§ΕΙ”Ά‘ω≤÷≤Ι…œ11‘¬12»’ΧχΩ’»±ΩΎΓΘΦΦ θ…œΘ§ΕΙ”Ά1305Κœ‘Φ“―Ψ≠ΤσΈ»Θ§œ¬“ΜΗω―ΙΝΠΈΜ‘Ύ8880‘Σ/Ε÷ΓΘ»τΡή’Ψ…œ8800‘Σ/Ε÷Θ§ΕΙ”Ά1305Κœ‘ΦΫΪΧτ’Ϋ9000‘Σ/Ε÷ΒΡ’ϊ ΐΙΊΩΎ―ΙΝΠΈΜΓΘ

ΓΓΓΓΆΦ16 ¥σ…ΧΥυΕΙ”Ά1305Κœ‘Φ÷ήKœΏΆΦ ΐΨίά¥‘¥ΘΚ≤©“Ή¥σ Π

ΓΓΓΓΤΏΓΔΫα¬έ”κΆΕΉ Ϋ®“ι

ΓΓΓΓΟάΙζ¥σΕΙ≤ζΝΩ“―Ψ≠»ΖΕ®Θ§Υδ»ΜΫœ10‘¬≤ζΝΩ‘ΛΙά”–ΥυΧαΗΏΘ§ΒΪ «»‘ΒΆ”Ύ2011ΡξΒΡ¥σΕΙ≤ζΝΩΓΘ÷–Ιζ¥σΕΙΫχΩΎ–η«σΆζ ΔΘ§ ΙΒΟΟάΙζ¥σΕΙ≥ωΩΎΆζ ΔΘ§άέΦΤ≥ωΩΎ÷Β¥¥Ϋϋ6Ρξά¥–¬ΗΏΘ§Ε‘CBOT¥σΕΙΦέΗώΨΏ”–Ϋœ«Ω÷ß≥≈Θ§‘ΛΦΤCBOT¥σΕΙ1‘¬Κœ‘ΦΦέΗώ‘Ύ1400ΟάΖ÷/Τ― ΫΕζΤσΈ»Ζ¥Β·ΓΘ¥σΕΙΦέΗώΤσΈ»”–÷ζ”ΎΙζΡΎΕΙ”ΆΦέΗώΤσΈ»Ζ¥Β·ΓΘ1÷Ν10‘¬Ζί÷–ΙζΫχΩΎ¥σΕΙΝΩΫœ¥σΘ§ΙζΡΎΕΙ”ΆΩβ¥φΗΏΤσΘ§ΙζΡΎΕΙ”ΆΫχ»κ¥ΚΫΎ±ΗΜθ–η«σΆζΦΨΘ§”–÷ζ”ΎΕΙ”Ά»ΞΩβ¥φΓΘ»ΞΩβ¥φΫΉΕΈΘ§ΕΙ”ΆΦέΗώ…œ––≤ΫΖΞ≤ΜΜαΧΪΩλΓΘΚξΙέΖΫΟφΘ§ΟάΙζΖΩΒΊ≤ζ»ΞΩβ¥φΜυ±ΨΆξ≥…Θ§Ψ≠ΦΟΗ¥Υ’≥÷–χΘ§Οά‘ΣΝςΕ·–‘≥δΉψΘ§≤Τ’ΰ–ϋ―¬ΒΘ”«ΜΚΫβΘ§’βΕ‘ΕΙ”ΆΦέΗώΨΏ”–“ΜΕ®ΒΡœΒΆ≥–‘÷ß≥≈ΘΜ÷–ΙζΨ≠ΦΟ≥ œ÷ΤσΈ»ΦΘœσΘ§ΒΪΝΫΜα«Α’ΰ≤Ώ’φΩ’ΤΎ“≤Ρ―œ÷«Ω ΤΖ¥Β·Θ§Ε‘ΕΙ”ΆΦέΗώ”ΑœλΤΪ÷––‘ΓΘΉήΒΡά¥Ω¥Θ§ΕΙ”ΆΦέΗώΒΉ≤ΩΦΘœσ÷πΫΞΟςœ‘Θ§”–ΆϊΦΧ–χΖ¥Β·Θ§ΒΪ…œ––≤ΫΖΞ≤ΜΜαΧΪΩλΓΘΙΊΉΔΕΙ”Ά1305Κœ‘Φ8880‘Σ/Ε÷ΒΡ―ΙΝΠΈΜΓΘ

ΓΓΓΓ≤Ώ¬‘…œΘ§ΖξΒΆ¬ρ»κΘ§≤÷ΈΜΩΊ÷Τ‘Ύ30%Ήσ”“Θ§ΦέΗώΒχΤΤ8450‘Σ/Ε÷÷ΙΥπάκ≥ΓΓΘΡΩ«ΑΘ§ΕΙ”Ά1305Κœ‘ΦΦέΗώΫœ’≈Φ“ΗέΥΡΦΕΕΙ”Άœ÷ΜθΦέΗώ…ΐΥ°200‘Σ/Ε÷Ήσ”“ΓΘΕΙ”ΆœϊΖ―Τσ“ΒΩ…“‘‘Ύ¥Υ8600÷Ν8700‘Σ/Ε÷Ϋχ––¬ρ»κΧΉΤΎ±Θ÷ΒΘ§ΧΉΤΎ±Θ÷Β ΐΝΩ“‘2Ηω‘¬”ΟΝΩΈΣ“ΥΘ§“ρ¥ΚΫΎœϊΖ―ΆζΦΨ÷°ΚσΘ§ΕΙ”ΆΦέΗώ”–Άϊ≥ωœ÷ΦΨΫΎ–‘ΒΡΜΊ¬δΓΘ

ΓΓΓΓΚξ‘¥ΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®