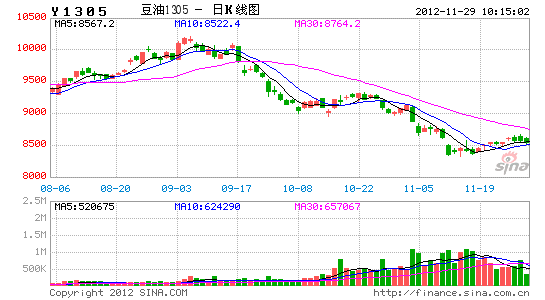

Κξ‘¥ΤΎΜθΘΚΕΙ”ΆΤσΈ»Ζ¥Β· ΒΪ≤ΫΖΞ≤ΜΜαΧΪΩλ

ΓΓΓΓΟάΙζ¥σΕΙ≤ζΝΩ“―Ψ≠»ΖΕ®Θ§Υδ»ΜΫœ10‘¬≤ζΝΩ‘ΛΙά”–ΥυΧαΗΏΘ§ΒΪ «»‘ΒΆ”Ύ2011ΡξΒΡ¥σΕΙ≤ζΝΩΓΘ÷–Ιζ¥σΕΙΫχΩΎ–η«σΆζ ΔΘ§ ΙΒΟΟάΙζ¥σΕΙ≥ωΩΎΆζ ΔΘ§άέΦΤ≥ωΩΎΝΩ¥¥Ϋϋ6Ρξά¥–¬ΗΏΘ§Ε‘CBOT¥σΕΙΦέΗώΨΏ”–Ϋœ«Ω÷ß≥≈Θ§‘ΛΦΤCBOT¥σΕΙ1‘¬Κœ‘ΦΦέΗώ‘Ύ1400ΟάΖ÷/Τ― ΫΕζΤσΈ»Ζ¥Β·ΓΘ¥σΕΙΦέΗώΤσΈ»”–÷ζ”ΎΙζΡΎΕΙ”ΆΦέΗώΤσΈ»Ζ¥Β·ΓΘ1÷Ν10‘¬Ζί÷–ΙζΫχΩΎ¥σΕΙΝΩΫœ¥σΘ§ΙζΡΎΕΙ”ΆΩβ¥φΗΏΤσΘ§ΙζΡΎΕΙ”ΆΫχ»κ¥ΚΫΎ±ΗΜθ–η«σΆζΦΨΘ§”–÷ζ”ΎΕΙ”Ά»ΞΩβ¥φΓΘ»ΞΩβ¥φΫΉΕΈΘ§ΕΙ”ΆΦέΗώ…œ––≤ΫΖΞ≤ΜΜαΧΪΩλΓΘΚξΙέΖΫΟφΘ§ΟάΙζΖΩΒΊ≤ζ»ΞΩβ¥φΜυ±ΨΆξ≥…Θ§Ψ≠ΦΟΗ¥Υ’≥÷–χΘ§Οά‘ΣΝςΕ·–‘≥δΉψΘ§≤Τ’ΰ–ϋ―¬ΒΘ”«ΜΚΫβΘ§’βΕ‘ΕΙ”ΆΦέΗώΨΏ”–“ΜΕ®ΒΡœΒΆ≥–‘÷ß≥≈ΘΜ÷–ΙζΨ≠ΦΟ≥ œ÷ΤσΈ»ΦΘœσΘ§ΒΪΝΫΜα«Α’ΰ≤Ώ’φΩ’ΤΎ“≤Ρ―œ÷«Ω ΤΖ¥Β·Θ§Ε‘ΕΙ”ΆΦέΗώ”ΑœλΤΪ÷––‘ΓΘΉήΒΡά¥Ω¥Θ§ΕΙ”ΆΦέΗώΒΉ≤ΩΦΘœσ÷πΫΞΟςœ‘Θ§”–ΆϊΦΧ–χΖ¥Β·…œ––Θ§ΒΪ «»ΞΩβ¥φΫΉΕΈ…œ––≤ΫΖΞ≤ΜΜαΧΪΩλΓΘΙΊΉΔΕΙ”Ά1305Κœ‘Φ8880‘Σ/Ε÷ΒΡ―ΙΝΠΈΜΓΘ

ΓΓΓΓ9‘¬÷–―°“‘ά¥Θ§ΟάΙζ≈©“Β≤ΩΫ”Ν§ΒςΗΏΟάΙζ¥σΕΙ…ζ≥Λ”≈ΝΦ¬ ΚΆ¥σΕΙΒΞ≤ζΘ§ΟάΙζ¥σΕΙΦθ≤ζ«ιΩω‘Ε≤Μ»γ –≥Γ‘ΛΤΎΓΘCBOT¥σΕΙ≥–―ΙΜΊ¬δΘ§ΡΩ«Α“―Ψ≠Βχ÷Ν1400ΟάΖ÷/Τ― ΫΕζΉσ”“ΓΘΙζΡΎΕΙ”Ά±Ψά¥’«ΖυΨΆ‘Ε≤Μ»γΟάΙζ¥σΕΙΚΆΙζΡΎΕΙΤ…Θ§ΒΪ «œ¬Βχ ±»¥ΒχΤΤ»ΞΡξ–¬ΒΆΘ§’β÷ς“Σ «”…”Ύ1÷Ν10‘¬Ζί÷–ΙζΫχΩΎ¥σΕΙΆ§±»‘ωΥΌ20%Ήσ”“Θ§ΕχΕΙ”ΆœϊΖ―‘ωΥΌ»¥‘Ύ5%Ήσ”“Θ§ ΙΒΟΙζΡΎΕΙ”ΆΙ©”ΠΝΩ‘Ε‘Ε¥σ”ΎœϊΖ―ΝΩΘ§Ωβ¥φ≤ΜΕœ≈ ΗΏΓΘ11‘¬19»’“‘ΚσΘ§ΙζΡΎΕΙ”Ά1305Κœ‘ΦΦέΗώ≥ œ÷ΤσΈ»ΦΘœσΘ§ΒΪ «…œ––Ε·Ρή≤Μ«ΩΘ§ΟΩ»’’«Ζυ≤Μ¥σΓΘ

ΓΓΓΓ“ΜΓΔΟάΙζ¥σΕΙ≤ζΝΩ»ΖΕ®Θ§≥ωΩΎΆζ Δ÷ß≥≈ άΫγ¥σΕΙΦέΗώ

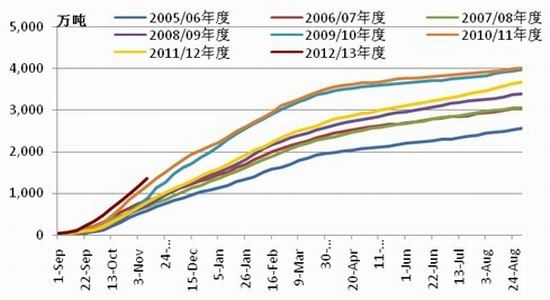

ΓΓΓΓΟάΙζ≈©“Β≤Ω11‘¬Ι©–η±®Ηφ‘ΛΙά2012/13ΡξΕ»ΟάΙζ¥σΕΙΒΞ≤ζ39.3Τ― ΫΕζ/”ΔΡΕΘ§ΗΏ”Ύ10‘¬ΒΡ‘Λ≤β÷Β37.8Τ― ΫΕζ/”ΔΡΕΓΘ11‘¬±®Ηφ‘ΛΙά2012/13ΡξΕ»ΟάΙζ¥σΕΙ≤ζΝΩ8086ΆρΕ÷Θ§Ϋœ10‘¬‘Λ≤β÷Β7784ΆρΕ÷‘ωΦ”302ΆρΕ÷Θ§ΒΪΒΆ”Ύ2010/11ΡξΕ»ΒΡ9000ΆρΕ÷Υ°ΤΫΚΆ2011/12ΡξΕ»ΒΡ8300ΆρΕ÷Υ°ΤΫΓΘ≤ζΝΩ‘ΛΙά÷ΒΒΡ±δΕ·”ΑœλΙ©”Π‘ΛΤΎΘ§Ι©”Π‘ΛΤΎ”ΑœλΦέΗώ±δΕ·ΓΘ‘ΎΤδΥϊ“ρΥΊ±Θ≥÷≤Μ±δΒΡ«ιΩωœ¬Θ§≤ζΝΩ±δΕ·ΒΡΖΫœρΨωΕ®ΦέΗώ±δΕ·ΒΡΖΫœρΘ§≤ζΝΩΥ°ΤΫΨωΕ®ΦέΗώΒΡΥ°ΤΫΓΘ‘Ύ≤ζΝΩΦθ…ΌΒΡ±≥ΨΑœ¬Θ§ΫϋΤΎCBOT¥σΕΙΦέΗώΥ°ΤΫΗΏ”Ύ2011ΡξΆ§ΤΎΦέΗώΥ°ΤΫ“≤ «ΚœάμΒΡΓΘ÷Ν”ΎΫœ»ΞΡξΆ§ΤΎΦέΗώΥ°ΤΫΗΏΕύ…ΌΘ§ΚήΡ―ΉΦ»Ζ‘Λ≤βΘ§Έ“Ο«ΜΙ“ΣΩΦ¬«ΟάΙζ¥σΕΙΒΡ≥ωΩΎ“ρΥΊΚΆΚξΙέΨ≠ΦΟΖΫΟφΒΡ“ρΥΊΘ§≤Δ«“Ϋη÷ζ”ΎΦΦ θΖ÷Έωά¥ΉέΚœ≈–ΕœΓΘΉήΒΡά¥ΥΒΘ§Υδ»Μ‘¬Ε» ΐΨί≤ψΟφΟάΙζ≈©“Β≤Ω‘Ύ11‘¬ΒςΗΏΝΥΟάΙζ¥σΕΙ≤ζΝΩΘ§ΒΪ «¥”ΡξΕ» ΐΨίά¥Ω¥Θ§ΟάΙζ¥σΕΙ≤ζΝΩ»‘»ΜΒΆ”Ύ»ΞΡξΥ°ΤΫΘ§’βΜαΧßΗΏCBOT¥σΕΙΒΡΦέΗώ‘Υ––«χΦδΓΘ

ΓΓΓΓΆΦ1 ΟάΙζ¥σΕΙ≤ζΝΩUSDA‘¬Ε»‘Λ≤β÷Β ΐΨίά¥‘¥ΘΚΟάΙζ≈©“Β≤Ω

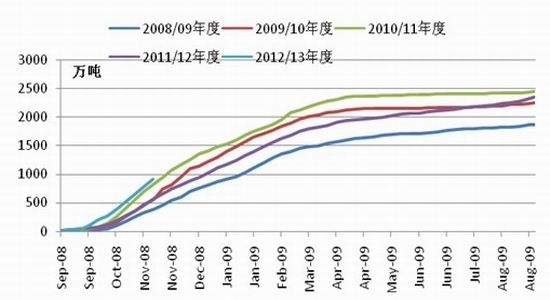

ΓΓ‘ΎΡξΕ»≤ζΝΩœ¬Μ§ΒΡ±≥ΨΑœ¬Θ§Έ“Ο«ΜΙ“ΣΩΦ≤λΟάΙζ¥σΕΙΒΡ≥ωΩΎ«ιΩωΓΘΫΊ÷Ι11‘¬15»’Θ§ΟάΙζ¥σΕΙάέΦΤ≥ωΩΎ1360ΆρΕ÷Θ§ΗΏ”Ύ2011/12ΡξΕ»Ά§ΤΎΒΡ799ΆρΕ÷Θ§“≤ΗΏ”Ύ2010/11ΡξΕ»Ά§ΤΎΒΡ1190ΆρΕ÷Θ§ΈΣ2005/06ΡξΕ»“‘ά¥ΒΡΉνΗΏΥ°ΤΫΓΘΫΊ÷Ι11‘¬15»’Θ§ΟάΙζœρ÷–Ιζ≥ωΩΎ¥σΕΙ908ΆρΕ÷Θ§’Φ»Ϊ≤Ω≥ωΩΎΝΩΒΡ66.76%ΓΘΩ…ΦϊΘ§÷–ΙζΒΡΫχΩΎ‘ωΦ” «ΟάΙζ¥σΕΙ≥ωΩΎ‘ωΦ”ΒΡΉν÷ς“Σ‘≠“ρΓΘΟάΙζ¥σΕΙΨχΕ‘≤ζΝΩœ¬Μ§Θ§Εχ≥ωΩΎ»¥ΚΟ”ΎΆυΡξΘ§ ΙΒΟΟάΙζ¥σΕΙΙ©–ηΗώΨ÷ΚΟ”Ύ2011ΡξΆ§ΤΎΓΘ“ρ¥ΥΘ§¥”–η«σ’βΗω≤ψΟφά¥Ω¥Θ§ΫϋΤΎCBOT¥σΕΙΦέΗώΗΏ”Ύ»ΞΡξΆ§ΤΎ“≤ «ΚœάμΒΡΓΘ÷Ν”ΎΕύ…Ό≤≈ΥψΚœ Θ§’βΚήΡ―ΝΩΜ·Ζ÷ΈωΘ§Έ“Ο«Ω…“‘“άΩΩΦΦ θΖ÷Έωά¥≈–Εœ –≥ΓΝΠΝΩΒΡΕ‘±»ΓΘΡΩ«Αά¥Ω¥Θ§CBOT¥σΕΙ1‘¬Κœ‘Φ‘Ύ1400ΟάΖ÷/Τ― ΫΕζΨΏ”–Ϋœ«ΩΒΡ÷ß≥≈Θ§≥ œ÷“ΜΕ®ΒΡΤσΈ»ΦΘœσΓΘ≤Ώ¬‘…œΘ§‘ΎCBOT¥σΕΙ1‘¬Κœ‘Φ”––ßΒχΤΤ1400ΟάΖ÷/Τ― ΫΕζ÷ß≥≈«ΑΘ§ΖξΒΆ¬ρ»κΙζΡΎΕΙ”ΆΓΘ”––ßΒχΤΤΈ“Ο«Ε®“εΈΣΝ§–χ3ΗωΫΜ“Ή»’ ’≈ΧΦέΒΆ”Ύ1400ΟάΖ÷/Τ― ΫΕζΘ§Μρ’ΏΡ≥»’ ’≈ΧΦέΒχ÷Ν1372ΟάΖ÷/Τ― ΫΕζΒΡ«ΑΤΎΒΆΒψ÷°œ¬ΓΘ άΫγ¥σΕΙΦέΗώΤσΈ»Ε‘ΙζΡΎΕΙ”ΆΦέΗώΨΏ”–“ΜΕ®ΒΡ≥…±Ψ÷ß≥≈Ής”ΟΘ§Ε‘”ΠΒΊΙζΡΎΕΙ”Ά1305Κœ‘ΦΦέΗώΡ―“‘ΒχΤΤ8322‘Σ/Ε÷ΓΘ

ΓΓΓΓΆΦ2 ΟάΙζ¥σΕΙ≥ωΩΎΝΩ÷ήΕ»άέΦΤ÷Β ΐΨίά¥‘¥ΘΚΟάΙζ≈©“Β≤Ω

ΓΓΓΓΆΦ3 ΟάΙζœρ÷–Ιζ≥ωΩΎ¥σΕΙΝΩ÷ήΕ»άέΦΤ÷Β ΐΨίά¥‘¥ΘΚΟάΙζ≈©“Β≤Ω

ΓΓΓΓ‘ΎΟάΙζ≤ζΝΩ»ΖΕ®÷°ΚσΘ§ΡœΟά¥σΕΙ÷ς≤ζ«χΒΡ÷÷÷≤«ιΩω «2013Ρξ5‘¬«Α”Αœλ άΫγ¥σΕΙΦέΗώΒΡΚΥ–Ρ“ρΥΊΓΘΟάΙζ≈©“Β≤Ω11‘¬Ι©–η±®Ηφ‘ΛΦΤ2012/13ΡξΕ»ΑΆΈς¥σΕΙ≤ζΝΩ8100ΆρΕ÷Θ§ΑΔΗυΆΔ¥σΕΙ≤ζΝΩ5500ΆρΕ÷ΓΘΈ“Ο«–η“Σ÷ΊΒψΙΊΉΔ’β‘ΛΤΎΒΡΗΏ≤ζΝΩΡήΖώΥ≥άϊ Βœ÷ΓΘ2011ΡξΒΉΚΆ2012Ρξ≥θΡœΟά¥σΕΙ≤ζ«χ≥ωœ÷Η…ΚΒΘ§ ΙΒΟΡœΟά¥σΕΙ≤ζΝΩΫœΟάΙζ≈©“Β≤Ω÷°«Α‘ΛΙά÷Β¥σΖυΦθ…Ό≥§Ιΐ1000ΆρΕ÷ΓΘCBOT¥σΕΙΦέΗώ¥”1100ΟάΖ÷/Τ― ΫΕζ…œ’«÷Ν1400ΟάΖ÷/Τ― ΫΕζ÷°…œΓΘ“ρ¥ΥΘ§2012ΡξΒΉΚΆ2013Ρξ≥θΡœΟά¥σΕΙ÷ς≤ζ«χΧλΤχ«ιΩωΕ‘CBOT¥σΕΙ‘Ε‘¬Κœ‘ΦΦέΗώΨΏ”–ΨωΕ®–‘”ΑœλΓΘœ÷‘Ύ≈–ΕœΡœΟάΧλΤχ«ιΩω Β‘Ύ «ΦΪΈΣάßΡ―Θ§Μρ’ΏΥΒάμ¬έ…œΗυ±Ψ≤ΜΩ…ΡήΘ§Έ“Ο«÷ΜΡή±ΏΉΏ±ΏΩ¥ΓΘ»γΙϊ≥ωœ÷―œ÷ΊΗ…ΚΒΒΡΜΑΘ§Ρ«Ο¥CBOT¥σΕΙ5‘¬Κœ‘ΦΦέΗώ”–Άϊ‘ΌΕ»…œ––÷Ν1700ΟάΖ÷/Τ― ΫΕζ“‘…œΓΘ»γΙϊΧλΤχΉ¥ΩωΝΦΚΟΘ§Ρ«Ο¥CBOT¥σΕΙ5‘¬Κœ‘ΦΦέΗώ”–Άϊ±Θ≥÷‘Ύ1300÷Ν1500ΟάΖ÷/Τ― ΫΕζ«χΦδ≤®Ε·ΓΘ≤Ώ¬‘…œΘ§ΖξΒΆ¬ρ»κΘ§…ηΚΟ÷Ι”·ΘΜ»γΙϊ≥ωœ÷Η…ΚΒΘ§ΕύΒΞΦΧ–χ≥÷”–Θ§Εχ»γΙϊΧλΤχΉ¥Ωω“Μ÷±ΝΦΚΟΘ§ΨΆΑ¥’πΒ¥ΥΦ¬Ζ≤ΌΉςΓΘ

ΓΓΓΓΕΰΓΔΕΧΤΎΕΙ”ΆΙ©”Π≥δΉψΘ§ΕΙ”ΆΖ¥Β·≤ΫΖΞ≤ΜΜαΧΪΩλ

ΓΓΓΓ”ΑœλΕΙ”ΆΒΡΦέΗώ÷–ΫχΩΎ¥σΕΙ≥…±Ψ «Τδ÷–÷°“ΜΘ§Ήν÷±Ϋ”ΒΡ“ρΥΊΜΙ «ΙζΡΎΕΙ”ΆΉ‘…μΒΡΙ©”Π”κœϊΖ―«ιΩωΓΘ÷–ΙζΕΙ”Ά÷ς“Σά¥Ή‘”ΎΫχΩΎ¥σΕΙ―Ι’ΞΚΆΫχΩΎΕΙ”ΆΘ§Ιζ≤ζ¥σΕΙ―Ι’ΞΝΩœύΕ‘Ϋœ…ΌΓΘ

ΓΓΓΓΆΦ4 ÷–Ιζ¥σΕΙ‘¬Ε»ΫχΩΎΝΩ ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊΉή π

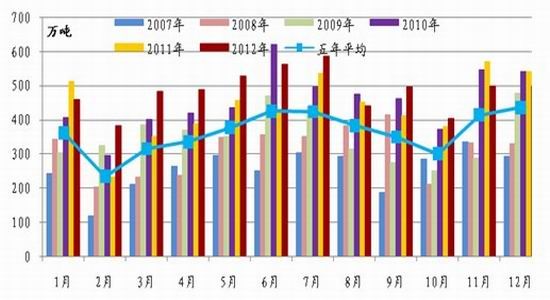

ΓΓΓΓΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ‘ΛΦΤ2012Ρξ11‘¬ΚΆ12‘¬÷–ΙζΫχΩΎ¥σΕΙΒΫΗέ≥§Ιΐ1000ΆρΕ÷Θ§ΗΏ”Ύ÷°«ΑΒΡ‘ΛΤΎΓΘΦ”…œ1÷Ν10‘¬ΒΡΫχΩΎΒΫΗέΒΡ4833ΆρΕ÷(ΚΘΙΊΆ≥ΦΤΩΎΨΕ)Θ§2012Ρξ»ΪΡξ÷–Ιζ¥σΕΙΫχΩΎΝΩΫΪ¥οΒΫ5833ΆρΕ÷“‘…œΘ§Ϋœ2011ΡξΒΟ5263ΆρΕ÷‘ω≥Λ10%“‘…œΓΘΡξΕ»ΫχΩΎΝΩ‘Ό¥¥άζ Ζ–¬ΗΏΘ§’β «ΟάΙζ¥σΕΙ≥ωΩΎάέΦΤ÷Β±Θ≥÷ΗΏΈΜΒΡ÷ς“Σ‘≠“ρΓΘ

ΓΓΓΓΆΦ5 ÷–Ιζ¥σΕΙΡξΕ»ΫχΩΎΝΩ ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊΉή π

ΓΓΓΓœ÷‘Ύ–η“Σ≈Σ«ε≥ΰΒΡ «Θ§÷–ΙζΫχΩΎ¥σΕΙ‘ωΦ” «“ρΈΣ≤ΙΩβ–η«σΘ§ΕΙ”ΆœϊΖ―‘ωΦ”ΜΙ «“ρΈΣΕΙΤ…œϊΖ―‘ωΦ”ΓΘ”–“ΜΒψΩ…“‘ΩœΕ®ΒΡ «Θ§÷–Ιζ¥σΕΙΫχΩΎΆ§±»‘ωΦ”Θ§Ε‘CBOT¥σΕΙΦέΗώΨΏ”–“ΜΕ®ΒΡ÷ß≥≈Ής”ΟΓΘΒΪ «Ε‘”ΎΙζΡΎΕΙ”ΆΚΆΕΙΤ…ΦέΗώΒΡ”ΑœλΨΆ“ΣΫχ––ΗϋΈΣœΗ÷¬ΒΡΖ÷ΈωΓΘ»γΙϊ «ΕΙ”ΆœϊΖ―Άζ ΔΒΦ÷¬ΫχΩΎ¥σΕΙ‘ωΦ”Θ§ΕχΕΙΤ…œϊΖ―≤Δ≤ΜΆζ ΔΘ§Ρ«Ο¥ΨΆΜαΒΦ÷¬ΕΙΤ…Ι©”Π‘ωΦ”≥§ΙΐœϊΖ―‘ωΦ”Θ§¥”ΕχΕ‘ΕΙΤ…ΦέΗώ≤ζ…ζ―Ι÷ΤΓΘ ¬ Β…œΘ§ΫϋΦΗΡξ÷–ΙζΕΙ”ΆœϊΖ―‘ωΥΌ≤ΜΦΑΕΙΤ…œϊΖ―‘ωΥΌΓΘΕΙΤ…œϊΖ―‘ωΥΌ Φ÷’±Θ≥÷‘Ύ10%“‘…œΘ§ΕχΕΙ”ΆœϊΖ―‘ωΥΌ»¥±Θ≥÷‘Ύ5%Ήσ”“ΓΘ’β“βΈΕΉ≈÷–ΙζΫχΩΎ¥σΕΙ‘ωΦ”÷ς“Σ «ΈΣΝΥ¬ζΉψΕΙΤ…ΒΡœϊΖ―Θ§ΕχΖ«ΕΙ”ΆΒΡœϊΖ―ΓΘ’βΜα ΙΒΟΕΙ”ΆΒΡ«±‘ΎΙ©”Π¥σΖυ‘ωΦ”ΓΘ2010Ρξ“‘ά¥Θ§÷–ΙζΕΙΤ…œϊΖ―‘ωΥΌ“Μ÷±Ωλ”ΎΕΙ”ΆœϊΖ―‘ωΥΌ5ΗωΑΌΖ÷ΒψΉσ”“ΓΘœ¬ΟφΘ§ΚΥΥψ“Μœ¬2012Ρξ÷–ΙζΕΙ”ΆΒΡΙ©”Π«ιΩωΓΘ

ΓΓΓΓΆΦ6 ÷–ΙζΕΙ”Ά”κΕΙΤ…œϊΖ―‘ωΥΌ»ΐΡξ“ΤΕ·ΤΫΨυ÷Β ΐΨίά¥‘¥ΘΚ÷–ΙζΚΘΙΊΉή π

ΓΓΓΓ2012Ρξ1÷Ν10‘¬Θ§÷–ΙζΙ≤ΫχΩΎΕΙ”Ά143.60ΆρΕ÷Θ§‘ΕΗΏ”Ύ2011ΡξΆ§ΤΎΒΡ97.52ΆρΕ÷Θ§άέΦΤΆ§±»‘ωΖυΈΣ47.26%Θ§‘ωΝΩΈΣ46.1ΆρΕ÷ΓΘ2012Ρξ1÷Ν10‘¬Θ§÷–ΙζΙ≤ΫχΩΎ¥σΕΙ4833ΆρΕ÷Θ§ΗΏ”Ύ2011ΡξΆ§ΤΎΒΡ4152ΆρΕ÷Θ§άέΦΤΆ§±»‘ωΖυΈΣ16.4%Θ§‘ωΝΩΈΣ681.4ΆρΕ÷ΓΘΑ¥’’18%ΒΡ≥ω”Ά¬ ΦΤΥψΘ§―Ι’Ξ≥ωΒΡΕΙ”Ά‘ωΝΩΈΣ122.6ΆρΕ÷ΓΘ¥ΥΆβΘ§ΙζΦ“ΝΗ”Ά–≈œΔ÷––ΡΆ≥ΦΤΘ§2012Ρξ“‘ά¥ΙζΦ“ΝΌ¥Δ¥σΕΙάέΦΤ≥…ΫΜ375.82ΆρΕ÷Θ§Τδ÷–Θ§2008Ρξ≤ζ¥σΕΙάέΦΤ≥…ΫΜ115.67ΆρΕ÷Θ§2009Ρξ≤ζ¥σΕΙ≥…ΫΜ248.54ΆρΕ÷Θ§2010Ρξ≤ζ¥σΕΙΤυΫώΙ≤≥…ΫΜ11.6ΆρΕ÷ΓΘΙζ≤ζ¥σΕΙΑ¥17%ΒΡ≥ω”Ά¬ ΦΤΥψΘ§’έΚœΕΙ”ΆΒΡΝΩΈΣ63.9ΆρΕ÷ΓΘ“‘…œ»ΐ’ΏΘ§ΫχΩΎΕΙ”Ά‘ωΝΩ41.6ΆρΕ÷Θ§ΫχΩΎ¥σΕΙ’έΚœΕΙ”Ά‘ωΝΩΈΣ122.6ΆρΕ÷Θ§≈Ή¥Δ¥σΕΙ’έΚœΕΙ”Ά‘ωΝΩ63.9ΆρΕ÷Θ§ΉήΦΤ228.1ΆρΕ÷ΓΘ

ΓΓΓΓ228.1ΆρΕ÷ΒΡΝΩ «“ΜΗω ≤Ο¥Η≈ΡνΓΘ2010/11ΡξΕ»Θ§÷–ΙζΕΙ”ΆœϊΖ―ΝΩΈΣ1219ΆρΕ÷Θ§2011/12ΡξΕ»Θ§÷–ΙζΕΙ”ΆœϊΖ―ΝΩ‘ΛΙάΈΣ1276ΆρΕ÷Θ§2012/13ΡξΕ»÷–ΙζΕΙ”ΆœϊΖ―ΝΩ‘ΛΦΤΈΣ1297ΆρΕ÷ΓΘΑ¥’’1300ΆρΕ÷ΒΡΝΩΘ§Φ¥ΤΫΨυΟΩ‘¬œϊΖ―108ΆρΕ÷Θ§’β―υΒΡΜΑ222.3ΆρΕ÷ΒΡΕΙ”ΆœύΒ±”Ύ÷–Ιζ2Ηω‘¬ΒΡœϊΖ―ΝΩΓΘ≥§Ιΐ40%ΒΡΕΙ”ΆΫχΩΎ‘ωΥΌΘ§≥§Ιΐ15%ΒΡ¥σΕΙΫχΩΎ‘ωΥΌΚΆ≈Ή¥ΔΒΡ¥σΕΙΧαΙ©ΒΡΕΙ”ΆΘ§‘Ε‘Ε≥§ΙΐΝΥ÷–ΙζΕΙ”ΆΡξΨυ5%Ήσ”“ΒΡ‘ωΥΌΥ°ΤΫΓΘ’β“≤ «9‘¬Ζί“‘ά¥ΕΙ”ΆΦέΗώ≥÷–χΜΊ¬δΒΡΙ©–ηΜυ¥ΓΓΘΕΧΤΎΡΎΘ§÷–ΙζΕΙ”ΆΙ©”ΠΖ«≥Θ≥δΉψΘ§’βΫΪΦΧ–χ“÷÷ΤΕΙ”ΆΒΡΦέΗώΓΘ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®