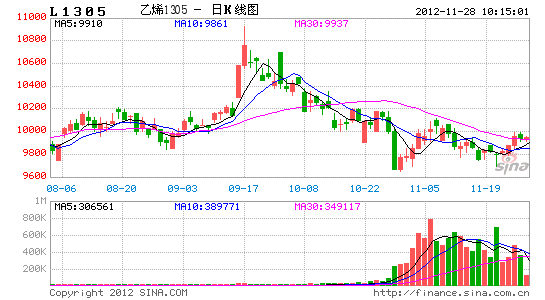

三立期货:塑料延续宽幅震荡走势

2011年四季度以来连塑步入宽幅震荡格局,是其本身的基本面所决定。2011年受国际国内经济增速放缓影响,中国塑料需求增速大幅下滑。2012年这种局面并未出现改观,欧债危机贯穿全年,美国经济复苏缓慢,中国出口增速大幅下滑,回落至个位数,国内经济增快速放缓,第三季度GDP增长7.4%,前三季度GDP增长7.7%,消费增速下降,整体化工行业呈现下降趋势,尤其是消费类的塑料行业表现最为突出。就整体经济运行周期看,中国经济已经结束了两位数高速增长,未来将以7-8.5%的速度平稳运行,GDP增速重心的整体下移,对聚乙烯供需及价格均形成压制。聚乙烯价格在经历2003年到2008年的牛市后步入宽幅震荡走势,而当前正运行在震荡区间之内,预计短期内宽幅震荡格局难以打破,价格运行轨迹将区间波动为主。

一、外围经济除美国持续复苏,其他均不乐观

当前全球经济复苏呈现分化势头,中美经济数据持续回升,欧洲、日本却难言乐观,仍呈下滑走势。受欧债危机影响,欧元区经济下滑势头至今未出现改观,而最近德、法、荷兰均表现出后续经济增长动力不足,同时西班牙银行不良贷款率继续上升和法国评价被下调表明欧债危机仍笼罩着欧盟。而日本经济因全球经济放缓外需不足、内生增长动力不足,经济步入衰退边缘,据日本内阁府26日公布数据显示,今年第三季度日本GDP环比下滑0.9%,按年率计算下滑3.5%,这是日本时隔两个季度后再次出现负增长。在欧洲、日本经济下滑的同时美国经济却持续温和复苏,虽然美国财政悬崖问题令市场忧虑,但经济数据表现出较好,据市场调研机构Markit11月21日公布数据显示,美国11月制造业采购经理人指数(PMI)预览值为52.4,为5个月以来最高,显示制造业整体呈现温和扩张。同时美国10月开建量创4年多来新高,明显超预期,这意味着房地产市场复苏正在加速。美经济指标的快速回升,预示着四季度和新年第一季度,美国经济将呈现复苏态势。外围经济虽出现分化,但较今年二、三季度有所好转,对大宗商品形成支持,后市呈温和反弹可能较大。

二、国内经济四季度逐步企稳,回升势头明显

中国经济增速在经历长达一年的快速下滑后,四季度出现企稳回升势头。2012年10月,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上,创下13个月以来最高。22日发布的11月汇丰采购经理人指数(PMI)初值为50.4,较10月49.5的终值进一步回升,时隔13个月以来首次重返50荣枯分界线以上,并创下13个月以来的最高,表明中国大型企业和中小企业同步复苏,制造业由下滑转向扩张。10月工业增加值持续回升同比实际增长9.6%,比9月份加快0.4个百分点。前10个月,全国全社会用电量40881亿千瓦时,同比增长4.9%。其中,10月份全社会用电量3998亿千瓦时,同比增长6.1%。电监会认为,电力运行已经改变了自今年3月以来持续回落态势。PMI、工业增加值及用电量数据的回升据表明国明经济逐步回升态势。

数据来源来源:万德资讯 三立期货

在制造业逐步回升的同时,我国内外需也呈回升势头。据海关统计显示,10月份,我国进出口总值为3191.5亿美元,增长7.3%。其中,出口1755.7亿美元,增长11.6%;进口1435.8亿美元,增长2.4%。10月份我国外贸进出口总值同比增速比9月份回升1个百分点,其中出口回升1.7个百分点,进口增速与9月份持平。当月贸易顺差319.9亿美元。临近欧美国家传统节日,劳动密集型产品出口形势改善带动我国出口增速进一步回升,10月对东盟出口显著增长,增速高达44.8%,表明新兴市场拉动外需正在发力。同时国内消费也呈回升势头,内需呈回升势头。 10月份,社会消费品零售总额18934亿元,同比名义增长14.5%。其中,限额以上企业(单位)消费品零售额9023亿元,增长14.8%。

综合来看,进入四季度制造业PMI指数重新回至枯荣水平线之上,内外需求同步回升,表明国内经济呈复苏态势, LLDPE的景气周期与宏观经济的周期密切相关,因此宏观经济的向好将带动其需求的回升,刺激其价格上涨。

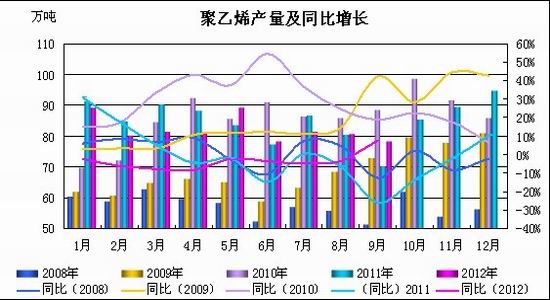

三、聚乙烯去库存化后,供应压力缓解

2012年前三季度国内外经济增速均呈下滑态势,聚乙烯需求大幅回落,石化生产企业利润下滑至亏损边缘,4月份石化出台“限产保价”措施,降低开工率,进行去库存化。尤其是进入5月份塑料消费步入淡季,以及欧债危机的快速扩散,使得原油及塑料价格大幅下挫,塑料行业进入低迷状态。2012年PE月度表观消费量增速除3月外均处于个位数增长,前三季度消费整体不佳。

数据来源:万德资讯 三立期货

1、石化企业去库存挺价,PE产量增速下滑

从产量上看2012年PE产量增速大幅下滑,结束2年以来的高增长,直接步入负增长。据统计数据显示, 1-9月累计产量为733万吨,较2011年(749.3万吨)减少16.3万吨,降幅为2.18,从月度增幅来看2012年前9月产量增幅在近年来处于低平。

数据来源:万德资讯 三立期货

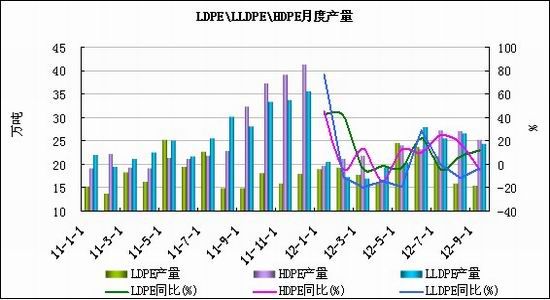

分品种来看,进入2012年LLDPE产量同比增速除1、6月份为正值外,其他月份均处于负增长,LDPE相对较好。主要因LDPE较LLDPE价格高,利润大,石化企业转产LDPE。HDPE也因价格走低,产量同比增速大幅下滑。

数据来源:万德资讯 三立期货

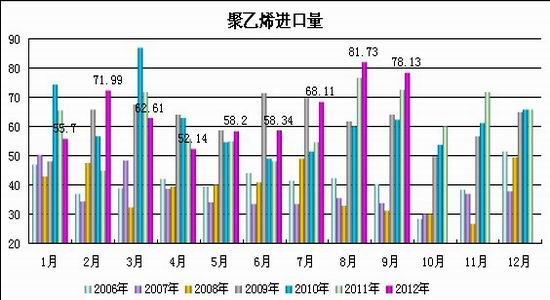

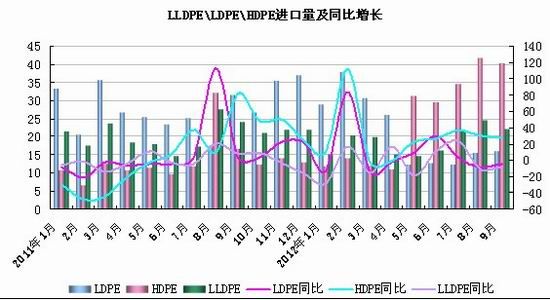

2、进口货源价格优势明显,PE进口量保持增长势头

2012年PE进口维持高位,尤其是三季度内外价格倒挂,国外货更加吸引贸易商。2012年1-9月PE累计进口总量586.66万吨,相比去年(542.27万吨)增加44.39万吨,增幅8.19%。聚乙烯进口量维持增长势头,PE对外依存度依然较高。

进口货源方面,LLDPE有两位高峰期,分别为2、3月份和6-7月份,这主要是因消费高峰,PE盈利的预期增加。但1-9月LLDPE累计169.01万吨,相比去年(181.93万吨)减少12.92万吨,降幅7.1%,占PE总进口量的28.71%,整体进口增速大幅下降。而1-9月进口量最大的和进口增速最快的是HDPE, 1-9月HDPE累计300.56万吨,相比去年(253.67万吨)增加46.89万吨,增幅18.48%,占PE总进口量的51.23%;LDPE进口量与去年同期相比保持较为稳定的增长,1-9月LDPE累计117.09万吨,相比去年(106.67万吨)增加10.42万吨,增幅9.77%;占PE总进口量的19.89%。整体来看,2012年1-9月因需求不佳及销售价格较低,LLDPE进口量相对有限,进口量主要集中在具有价格优势的HDPE上。

数据来源:万德资讯 三立期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。