新湖期货:供需差异下的LV对冲交易

一、PVC远月难逃弱势格局

1、PVC供应量依然充裕

根据国家统计局最新公布数据显示,2012年10月当月中国聚氯乙烯产量为108.6万吨,和上月产量相比有所回落,但同比去年当月产量仍有1.7%的增长。2012年1-10月国内聚氯乙烯累计产量为1110.9万吨,同比增长1.9%。数据显示,今年以来,我国PVC产量仍呈增长趋势,综合单月平均产量超过了110万吨。另外,10月份PVC企业整体开工率为56.47%,较去年同期回落了2.63个百分点,但是当月产量同比仍有1.7%的增长,主要是今年10月份开始陆续有新增产能投产。

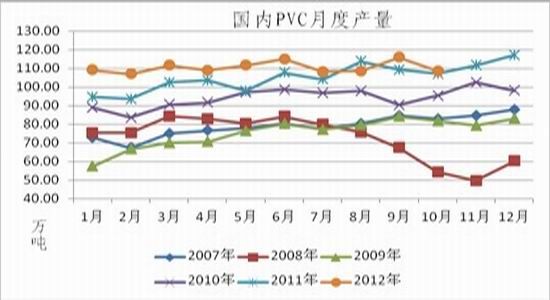

图表1:PVC月度产量

资料来源:国家统计局 新湖期货研究所

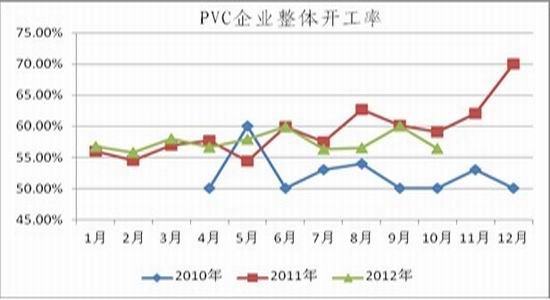

图表2:PVC企业开工率

资料来源:国家统计局 新湖期货研究所

从PVC产能动态看,未来供应压力加大。第四季度及2013年上半年,PVC计划新增产能357万吨。11月份逐渐进入冬季,检修装置规模往往更小,11月份仅有南宁化工、徐州天成、青海盐湖化工等较小规模的检修。因此,新增产能的陆续投产使得本来就产能过剩的PVC行业面临更大的供应压力。2012年全国PVC产能预计达2451万吨左右,较2011年产能增加13.4%左右,其中第四季度预计新增PVC产能289万吨左右。按照我们的估算,预计2012年第四季度PVC的产量为490万吨左右,较2011年第四季度445.5万吨的产量将增加10%。另外,2013年上半年预计新增PVC产能68万吨左右。按照我们的估算,预计2013年上半年PVC的产量为730.5万吨左右,较2012年上半年663.66万吨的产量将增加10%。

图表3:第四季度及2013年上半年PVC计划新增产能

资料来源:中国氯碱网 新湖期货研究所

另外,由于电石成本大幅下降,PVC生产亏损的局面得到一定的缓解,与此同时,近三个月以来烧碱价格延续下跌进而流失了部分利润,氯碱企业半年多以来“以碱补氯”的盈利模式或逐渐向“氯碱平衡”盈利模式转变,为了保住以往利润,氯碱企业的开工率难有明显下调。具体而言,目前西北地区电石法PVC的预估生产利润为300元/吨左右,已经处于年内以来最高的盈利水平,今年以来PVC生产约90%的时期处于亏损状态,亏损幅度一度达640元/吨左右,9月份中下旬开始扭亏为盈。11份以来,PVC生产利润提升到200-300元/吨,较10月份增加了60%左右。PVC生产利润的大幅提升以及部分烧碱利润的流失或导致PVC企业开工率难有明显下调。

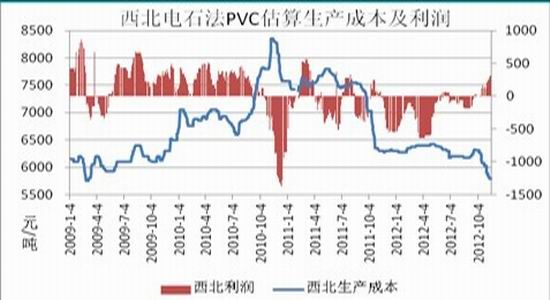

图表4:西北电石法PVC估算生产成本及利润

资料来源:中国氯碱网 新湖期货研究所

图表5:烧碱主流价格走势图(元/吨)

资料来源:中国氯碱网 新湖期货研究所

2、需求实质性好转尚待时日

PVC下游产品型材和管材的消费领域主要集中在房地产市场,第四季度以及来年的第一季度往往是房地产传统淡季,加上近期房地产调控难有本质的放松,对PVC建材的需求或形成抑制。最新数据显示,1-10月份,房屋新开工面积146792万平方米,下降8.5%,降幅比1-9月份缩小0.1个百分点;房屋竣工面积58317万平方米,增长17.3%,增速提高0.9个百分点;房屋施工面积538149万平方米,同比增长13.3%,增速比1-9月份回落0.7个百分点;1-10月份,商品房销售面积78743万平方米,同比下降1.1%,降幅比1-9月份缩小2.9个百分点。可见,房屋销售尚可,新开工面积增速继续下滑,从主要指标的涨幅来看,房地产行业并未持续低迷,整体上出现企稳向好的趋势。不过,预计房地产行业缓慢复苏的过程仍将持续几个月。同时,随着天气转冷,施工难度加大,房地产行业对PVC等原料的需求将逐渐减弱,对PVC需求真正好转或将等到2013年一季度末。

图表6:房地产行业数据

资料来源:WIND 新湖期货研究所

3、电石后期走势难言乐观

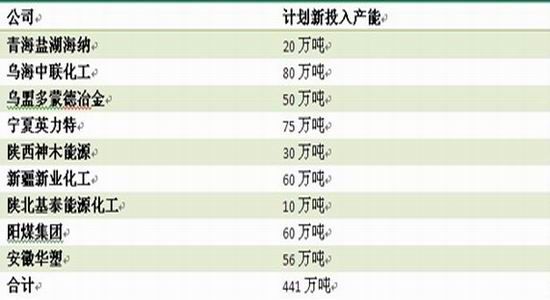

目前电石价格已经处于2010年9月份以来的最低水平,未来供需面仍不乐观,主要因下游PVC需求表现不佳,且近期新投产能较大,第四季度及2013年上半年电石计划新增产能441万吨,庞大的产能足以对市场造成较大压制。国家统计局最新公布数据显示,2012年10月当月电石产量为159.88万吨,同比上涨18.06%,年内同比增速仅次于今年1月份。随着后期产能的投放,预计电石的供应量仍将居高不下,从而利空电石价格的长期走势。

图表7:第四季度及2013年上半年 电石计划新增产能情况

资料来源:中国氯碱网 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。