浙商期货:豆类接近下跌目标 及时转变思路(2)

三、现货节奏的不可知:南美能否及时跟上

1、当前天气良好,但丰产仍存不确定性

在南美播种初期,南美尤其是阿根廷持续降雨一度困扰巴西、阿根廷大豆播种,巴西南部产区在10月末迎来暴雨,阿根廷更是频有暴雨侵袭,土壤过于潮湿,播种机械难以工作。不过11月以后南美天气开始逐渐好转,巴西中部降雨有效恢复,而且近10天阿根廷产区虽有局部降雨,但多数地区已经放晴,大部分地区墒情理想。

不过仍未到南美大豆生产的关键期,南美大豆产量仍有较大的不确定性,根据上图USDA11月可信度分析可知,有33%的可能性,除美国以外的全球大豆产量变动可超过7.1%。

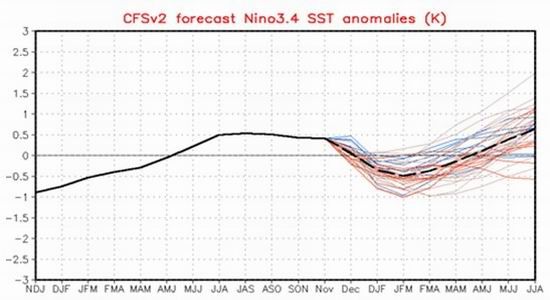

最为对前期厄尔尼诺天气的回应,当前市场给予南美能实现趋势单产的评估,但根据NOAA数据显示,有利于南美大豆产量的弱厄尔尼诺天气正在逐渐消失,NOAA已经停止了对厄尔尼诺的观测,预测2012/13年冬季厄尔尼诺指标呈中性。

图表12 厄尔尼诺预测模型

数据来源:NOAA

下图可知,即使后面厄尔尼诺微弱出现,针对每年来说,能否提振单产也仍具有较大的不确定性。比如04/05、94/95、91/92年度等。

图表13 巴西单产与厄尔尼诺关系

数据来源:NOAA、USDA

2、现货节奏的不可知:南美能否及时跟上(迟播+运力+阿根廷罢工)

除了产量仍存不确定性外,在现货节奏上,南美也存在三大不可知风险:一是种植延迟;二是巴西港口运力有限,运输成本上升;三是阿根廷罢工。

(a)推迟播种

今年即使南美大豆提前播种,但当前播种进度已落后去年同期水平。Safras报告至11月16日巴西大豆种植进度已完成66%,去年同期为78%,平均水平66%。马托格罗索州已完成90%,去年同期为95%,平均88%,这里是早季和全季大豆的关键种植地区。格伊斯州完成68%,落后于正常进度,去年同期为86%,平均73%。南里奥格兰德州通常种植进度最慢,目前已完成28%,去年同期为57%,平均39%。对于阿根廷来说,情况类似,大豆播种率31%,低于去年水平。

(b)巴西运力

不足的巴西港口装卸装备以及大雨中无法通行的道路严重限制了巴西港口的运输能力。在今年6月17日一部减少货运司机最长工作时间的法律实施之后,一直以来就麻烦不断的运输后勤问题变得愈加严重。运费去年增长了40%,到2013年2月预计会再增加20%。在有利条件下,巴西出口容量为650万吨/月,因此尽管创纪录的巴西大豆产量填补大豆紧张的供需,但由于运输后期问题,这可能并不能在明年春季很快增加太多实际供给。

(c)阿根廷罢工

阿根廷在运力方面不存在太大问题,运输成本和美国相差不多,效率非常高。但从历史经验来看,阿根廷存在严重的罢工威胁。阿根廷国内的通货膨胀、政府收入依赖农业出口税收引发农户不满等,在南美供给时期,时常发生港口罢工、卡车司机罢工或政府和农民间的矛盾导致罢工。甚至有农民将大豆装在筒仓袋里存放在农场,作为对政府的抗议。

因此,今年阿根廷政府能否很好的解决罢工问题是阿根廷明年春季现货节奏的关键。

四、植物油:去库存

1、大背景:油脂过剩,今年去库存任重道远

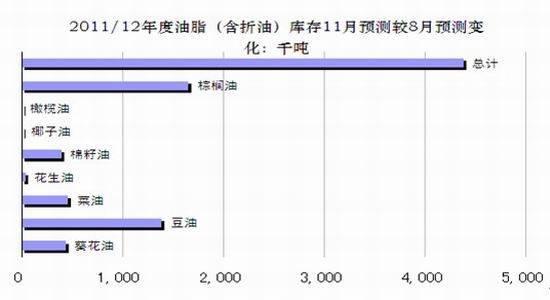

从8月份至今,USDA开始大幅度上调2012/2013年度植物油期初库存,其中11月份预估值1697.3万吨,较8月份预估增加381万吨或28.9%。其中原因一为上调11/12年度棕榈油、豆油产量,二是去年油脂消费增幅整体放缓。

对于2012/2013年度植物油供需情况,USDA11月份预计消费有所恢复,期末库存1533.4万吨,较去年减少163.9万吨或9.66%,为近20年最大降幅,但绝对值仍为历史第二高位。算上油料折油,usda预计2012/2013年度全球植物油(含油料折油)库存2491.8万吨,较去年减少212.9万吨或7.9%,情况与不含折油类似。

因此,总体上看,由于去年油脂产量预估大幅提升,消费增幅不及预期,当前全球植物油总库存超预期,全球植物油全面过剩。USDA预计今年油脂开始去库存,去库存幅度为史上之最,但由于期初库存庞大,预计期末库存仍为历史第二高位。这就是本年度油脂的供需大背景。

图表14 全球植物油期末库存(含油籽折油)

数据来源:USDA

2、油脂内差异

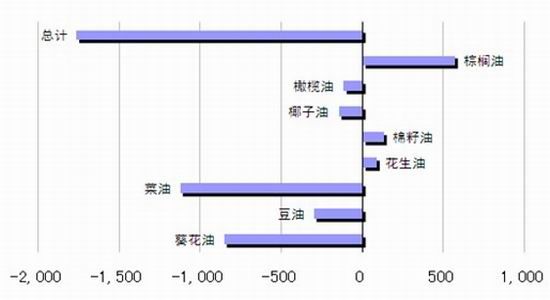

整个2012/13年度来看,棕榈油库存在继续增加,usda11月份预计年比增加570万吨,而豆油库存预计减少300万吨。因此从全年角度来看,豆棕价差平台预计较往年有所抬升,豆棕高价差预计常态化。

不过从时间周期来看,11月至明年2月,制约马棕库存的最大因素--产量有望进入减产周期,而豆油随着南美丰产预期,将逐步进入高供给阶段。因此,豆棕1305价差预计高点已现,至明年3月前,价差有望逐步缩小,但如前所述,价差缩小幅度不宜过分乐观。

图表15 马来西亚棕榈油供需数据月度季节性走势图

数据来源:MPOB

五、季节性

从季节性上来看,美豆在第四季度通常容易上涨。

图表16 美豆季节性走势

数据来源:富远行情

六、资金动向

伴随着美豆期价暴跌,美豆总持仓大幅减少,之前的“明星”品种光彩逐渐淡化,资金开始向其他板块流动。截止11月13日,美豆总持仓60.4万手,较8月下旬高点削减15.1万手或20%,基金净多14.9万手,较8月下旬高点削减10万手或40.2%。

资金的大举撤离,显示市场的恐慌情绪,也暗示当前美豆的价值重估仍未稳定。从持仓、基金净多的纵向绝对水平来看,仍处于近五年震荡区间上沿,蕴含很大风险。后期需密切关注资金流向,如果资金继续削减,预计期价将难有起色。

图表19 美豆期价与总持仓、基金净多走势

数据来源:CFTC

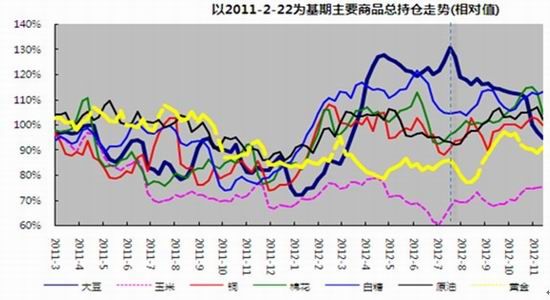

图表20、以2011-2-22为基期主要商品总持仓走势图(相对值)

数据来源:CFTC

七、结论和操作建议

从操作上看,整体上美豆在1300-1380美分区间是年底前下跌的目标位和支撑区间,接近此区间,或者当前接近1380美分,不建议继续趋势性做空,此时我们认为做空风险开始大于收益。虽然技术形态依然糟糕,但如果得到周边市场和题材配合,不排除出现一波反弹,上方的阻力位在美豆1460美分一线。

对应到国内豆类品种,连豆震荡区间在4700-4900元/吨;连豆粕、连豆油1305合约分别在3100元/吨和8300元/吨附近做空动能基本释放,其下方强支撑在3000元/吨和8000元/吨,短期有企稳回升要求,豆粕1305上方压力位在3300-3350元/吨,而连豆油1305合约关注8700-8800元/吨附近的阻力;棕榈油压力位在6900元/吨。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。