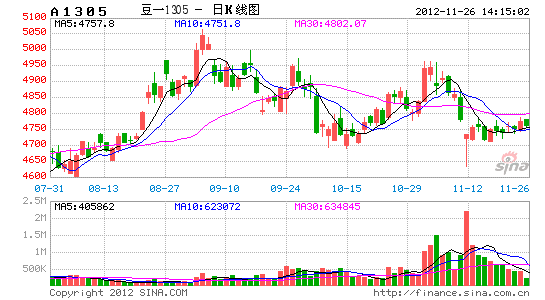

ХгЙМЖЪ»хЈә¶№АаҪУҪьПВөшДҝұк ј°КұЧӘұдЛјВ·

ЎЎЎЎТ»ЎўЕ©ІъЖ·ҙуұіҫ°ЈәИ«ЗтБёКіЎўУНЧСУНБП№©РиТАҫЙЖ«Ҫф

ЎЎЎЎБщФВ·ЭТФАҙЈ¬ГА№ъҫӯАъБЛ50ДкАҙДкЧоСПЦШөДёЙәөЎЈН¬Кұ¶нВЮЛ№ЎўОЪҝЛАјөИ№ъРЎВуЙъІъТІКЬөҪБЛёЙәөНюРІЎЈёщҫЭUSDA11ФВ·ЭФӨ№АЈ¬И«Зт№ИОпІъРиИұҝЪёЯҙп5140Нт¶ЦЈ¬і¬№э10/11Дк¶ИөД2983Нт¶ЦИұҝЪЎЈИ«Зт№ИО﹩РиУЙҝнЛЙ»¬ЦБҪфЖҪәвЎЈ

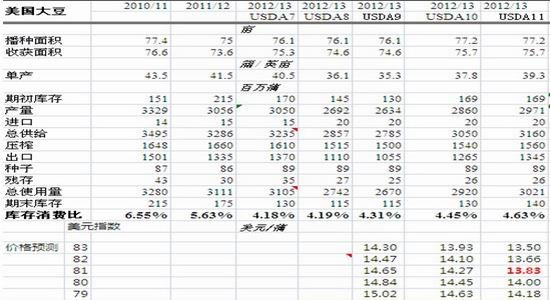

ЎЎЎЎНјұн1 И«Зт№ИО﹩РиЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎНјұн2 И«ЗтБёКіЖЪД©ҝвҙжУлҝвҙжПы·СұИ

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎНјұн3 И«Зтҙ󶹹©РиЗйҝц

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎ¶юЎўГА¶№ЖҪәвұн·ЦОцЈ¬ј°јЫёсөНөг·ЦОц

ЎЎЎЎ1ЎўГА¶№№©УҰ»щұҫИ·¶Ё

ЎЎЎЎUSDA11ФВ№©РиұЁёжјМРшҙу·щЙПөчГА¶№өҘІъЈ¬Ҫ«ГА¶№өҘІъКэҫЭҙУЙПФВөД37.8ЖС/УўД¶ЙПөчЦБ39.3ЖСКҪ¶ъ/УўД¶Ј¬»чЖЖКРіЎ39ЖСөДРДАнөЧПЯЎЈ¶М¶М2ФВДЪЈ¬Ҫ«ГА¶№өҘІъФӨ№АЙПөч4ЖС/УўД¶Ј¬ГА№ъЎў°НОчЎў°ўёщНўИэҙуЦчІъ№ъҪсДкЗпјҫ№©ёшҪП9ФВФӨ№АФцјУБЛ1000Нт¶ЦЈ¬ҙуҙу»әҪвБЛДПГАҙу¶№ЙПКРЗ°өД№©РиҪфХЕёсҫЦЎЈөұИ»Ј¬ҙУАъК·Н¬ұИАҙҝҙЈ¬Хвёц№©УҰЛ®ЖҪІўІ»ідФЈЈ¬ТАИ»КфУЪЖ«ҪфХЕөДёсҫЦЈ¬Ц»І»№эПВТ»јҫөД№©УҰФц·щФӨЖЪКЗАъК·ЧоҙуөДЎЈ

ЎЎЎЎНјұн4 ҪьДкАҙГА¶№өҘІъЦрФВөчХы

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

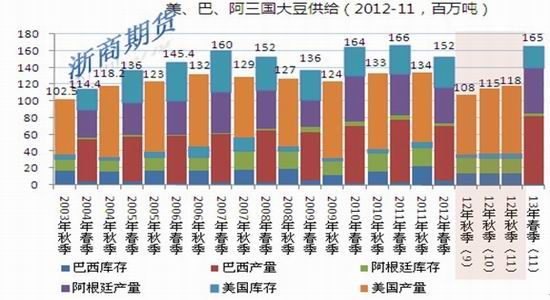

ЎЎЎЎНјұн5 ГА2Ўў°НЎў°ўИэ№ъҙ󶹹©ёш(°лДк¶И)

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

ЎЎЎЎҙУНщДкөДөҘІъөчХыЗйҝцАҙҝҙЈ¬әуРшФЩҙОҙу·щөчХыөҘІъөДёЕВКәЬөНЎЈёщҫЭUSDAҪь31ДкөДФВ¶ИөҘІъ№АјЖЗйҝцАҙҝҙЈ¬ЧоЦХөҘІъҪП11ФВөҘІъұд¶Ҝі¬№э2%өДҝЙДЬРФҪцҪцУР1/3өДёЕВКЈ¬¶ФУҰҪсДкІъБҝјМРшЙПөчі¬№э162Нт¶ЦөДёЕВКІ»Чг16.5%ЎЈ¶шҙУҪьИэДкөДЗйҝцАҙҝҙЈ¬әуРшөҘІъұд¶ҜОўәхЖдОўЎЈТтҙЛЈ¬ГА¶№№©УҰ»щұҫОИ¶ЁЎЈәуРшКРіЎҪ№өгЧӘТЖЦБПы·Сј°ДПГА№©ёшОКМвЎЈ

ЎЎЎЎНјұн6 Ҫь31ДкUSDA11ФВГА¶№№©РиФӨІвҝЙРЕ¶И·ЦОц

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎ2ЎўЦР№ъКХ·ЕҙўұёХюІЯТФј°ЦР№ъҪшҝЪЈ¬ТФј°ГА¶№іцҝЪ

ЎЎЎЎФЪ№©ёш»щұҫИ·¶ЁөДЗйҝцПВЈ¬ЖҪәвұнөДұд¶Ҝёь¶аАҙЧФРиЗуЎЈ

ЎЎЎЎДҝЗ°АҙҝҙЈ¬ГА¶№іцҝЪТАҫЙ·ЗіЈЗҝҫўЈ¬ПъКЫҪш¶ИУлЧ°ҙ¬Ҫш¶ИФ¶Ф¶і¬№эАъК·Н¬ЖЪЛ®ЖҪЈ¬¶шЗТҪьјёЦЬЦЬ¶ИіцҝЪКэҫЭҫщёЯУЪКРіЎФӨЖЪЎЈ¶ФУЪЦР№ъҪшҝЪЈ¬УЙУЪ№ъҙў·Еҙў368Нт¶Цҙу¶№әуҪбКшЕЧҙўЈ¬ТФј°№ъДЪҙ󶹸ЯКХҙўөДјЫёсЈ¬ФӨјЖ»б¶оНвҙМјӨЦР№ъҪшҝЪЎЈТтҙЛЈ¬ФЪДПГА№©УҰ·ыәПФӨЖЪөДЗйҝцПВЈ¬ФӨјЖГА¶№іцҝЪИФУРЙПөчҝХјдЎЈ

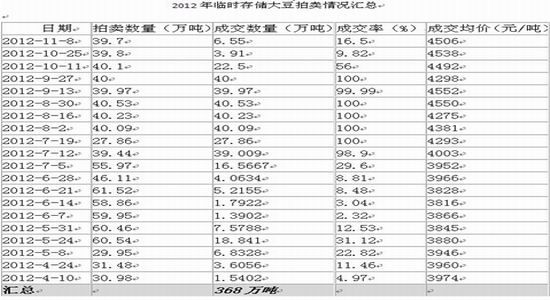

ЎЎЎЎУЙУЪҪсДкДПГАҙујхІъЈ¬ҙ󶹹©УҰҪфХЕЈ¬№ъІъБЩҙўҙу¶№ЕДВфЛДФВ·ЭҝӘКјУРЛщЖрЙ«ЎЈФЪФӨЖЪГА№ъјхІъ·ХО§ПВЈ¬7ФВ-9ФВјд№ъҙўҙ󶹳ЙҪ»Т»¶ИИ«ІҝіЙҪ»Ј¬ҪШЦ№11ФВ8ИХЈ¬№ъҙўЕДВф№ІіЙҪ»368Нт¶ЦЎЈКРіЎФӨЖЪГҝБҪЦЬ40Нт¶ЦөД№ъҙўҙу¶№ЕЧҙў»біЦРшөҪГчДк1ФВ·ЭЈ¬І»№эЛжЧЕ2010ДкІъҙу¶№МбёЯЖрЕДјЫ4500ФӘ/¶ЦәуЈ¬КРіЎИИЗйјұҫзПВҪөЈ¬ҪьБҪҙОЕДВфіЙҪ»ВКПВ»¬ЦБ20%ТФПВЎЈФЪГА¶№І»іцПЦұ©ХЗөДЗ°МбПВЈ¬ФӨјЖәуРшЕЧҙўіЙҪ»ИФДСУРЖрЙ«ЎЈ

ЎЎЎЎҫЭПӨЈ¬11ФВ13ИХЈ¬№ъјТ·ўёДОҜТСҪ«Ў¶№ШУЪЧцәГ2012ДкЗпБёКХ№ә№ӨЧчөДНЁЦӘЎ·(ПВіЖЎ¶НЁЦӘЎ·)ПВ·ўЦБёчКЎј°№ъјТҙўұёБё№ЬАнЧЬ№«ЛҫЎЈЎ¶НЁЦӘЎ·іЖЈ¬ҪсДкОТ№ъҪ«ФЪ¶«ұұЛДКЎЗшјМРшКөРРУсГЧЎўҙу¶№БЩКұКХҙўХюІЯЎЈёщҫЭөШЗшІ»Н¬Ј¬ҙу¶№(№ъұкИэөИ)КХ№әјЫОӘ2.3ФӘ/ҪпЈ¬ХЫәП4600ФӘ/¶ЦЎЈБЩКұКХ№әЖрКјКұјдУЙ№ъјТУР№ШІҝГЕёщҫЭКРіЎЗйҝцСРҫҝҫц¶ЁЈ¬ҪШЦ№КұјдОӘ2013Дк4ФВ30ИХЎЈ

ЎЎЎЎНјұн7 2012ДкБЩКұҙжҙўҙу¶№ЕДВфЗйҝц»гЧЬ

ЎЎЎЎКэҫЭАҙФҙЈәЦР»ӘУНЦ¬Нш

ЎЎЎЎИз№ыГА¶№О¬іЦөұЗ°јЫО»»тјМРшПВөшЈ¬№ъІъҙу¶№УГЧцУН¶№өДОьТэБҰҪ«ҙуҙтХЫҝЫЈ¬ЙхЦБФӨјЖҪ«И«ІҝУГУЪКіЖ·¶№ЎЈёщҫЭUSDAөДКэҫЭЈ¬№ъІъҙу¶№УГУЪУН¶№өДБҝФЪ300Нт¶ЦЧуУТЈ¬јҙУЙУЪёЯјЫКХҙўЈ¬»төјЦВ№ъДЪУН¶№өД№©ёшјхЙЩ300Нт¶ЦЈ¬ФЩјУЙП№ъДЪС№ХҘРиЗуөДЧФИ»ФціӨЈ¬USDA11ФВ·ЭФӨјЖЦР№ъҪшҝЪҪПИҘДкФцјУ370Нт¶ЦИФОӘұЈКШ№АјЖЎЈҙУХвёцҪЗ¶ИЈ¬ФЪДПГА№©УҰФӨЖЪІ»ұдөДЗ°МбПВЈ¬ГА¶№РиЗуИФУРЙПөчҝХјдЎЈ№ъјТБёУНРЕПўЦРРДФӨјЖ11Ўў12БҪФВҙу¶№ҪшҝЪ№І1000Нт¶ЦЈ¬Ф¶ёЯУЪ9Ўў10ФВ·ЭФӨјЖөД600-700Нт¶ЦөДЗшјдЎЈ

ЎЎЎЎНјұн8 ЦР№ъАъДкФВ¶ИҪшҝЪҙу¶№КэБҝ

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъәЈ№ШЎў№ъјТБёУНРЕПўЦРРД

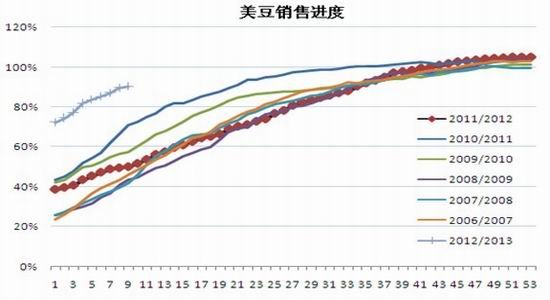

ЎЎЎЎНјұн9 ГА¶№ПъКЫҪш¶И

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎ3ЎўГА¶№С№ХҘРиЗу

ЎЎЎЎҙУБнТ»ёцРиЗуАҙФҙҝҙЈ¬ГА¶№№ъДЪС№ХҘЧЬМеАҙҝҙТАҫЙұИҪПЗҝҫўЈ¬ГА№ъИ«№ъУНЧСјУ№ӨЙМРӯ»б(NOPA)№«ІјөДұЁёжПФКҫҪсДкГА№ъ№ъДЪС№ХҘҪш¶ИХыМеёЯУЪИҘДкЈ¬ДкіхЦБҪсГҝёцФВС№ХҘБҝҫщҪПЙПДкУРЛщМбёЯЎЈ10ФВГА№ъҙу¶№С№ХҘБҝОӘ1.53536ТЪЖСКҪ¶ъЈ¬ёЯУЪИҘДкН¬ЖЪөД1.41179ТЪЖСКҪ¶ъЈ¬ДкұИФцјУ8.8%Ј¬ІўОӘЧФ2010Дк1ФВТФАҙЧоёЯФВ¶ИЛ®ЧјЎЈ

ЎЎЎЎНјұн10 ГА¶№№ъДЪС№ХҘБҝДкұИ

ЎЎЎЎКэҫЭАҙФҙЈәNOPA

ЎЎЎЎ4Ўў№©РиЖҪәвұнј°јЫёсөНөгФӨІв

ЎЎЎЎЧЫЙПҝЙЦӘЈ¬ҙУГА¶№№©РиЖҪәвҝҙЈ¬ТтОӘ№©ёш»щұҫИ·¶ЁЈ¬¶шРиЗуЈ¬МШұрКЗГА¶№іцҝЪРиЗуИФУРЙПөчҝХјдЈ¬ФӨјЖәуКРөДЖҪәвұнҪ«ҪПГАЕ©ТөІҝ11ФВФӨ№АёьОӘҪфХЕЎЈОТГЗПИ»щУЪ11ФВұЁёжөДЖҪәвұнКэҫЭЈ¬ұЈКШФӨ№АөЪЛДјҫ¶ИГА¶№ҫщәвөНөгЈ¬¶шКөјКөД№©РиҫщәвөНөгУҰёЯУЪҙЛФӨ№АЛ®ЖҪЎЈ

ЎЎЎЎНіјЖҪб№ыПФКҫЈ¬АъДкГА¶№1ФВәПФјФЪ9-12ФВЖЪјдөНөг(іЛТФГАФӘЦёКэ)Ул9-12ФВЖЪјдПВТ»КРіЎДк¶ИЧоҙуҝвҙжПы·СұИУРЗҝПа№ШРФЎЈёщҫЭUSDA11ФВГА¶№өҘІъј°РиЗуЛ®ЖҪЈ¬ОТГЗөДДЈРНјтөҘНЖЛгГА¶№ФЪ1ФВЗ°өДөНөгО»ЦГЎЈөұЗ°ГАФӘЦёКэ81ёҪҪьЈ¬ГА¶№јЫёсҫщәвөНөгФЪ1380ГА·ЦЎЈөұИ»Ј¬КөјКјЫёсКЬН¶»ъөИТтЛШУ°ПмҪПҙ󣬻бУРЖ«ІоЈ¬МШұрКЗҪсДкҙу¶№ЙПН¶»ъТтЛШМШұр»оФҫөДЗйҝцПВЈ¬ФӨјЖөНөгі¬№эҫщәвөНөгЎЈ

ЎЎЎЎНјұн11ЎўГА¶№№©РиЖҪәвұнј°өЪЛДјҫ¶ИөНөгФӨІв

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўХгЙМЖЪ»хСРҫҝЦРРД

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ