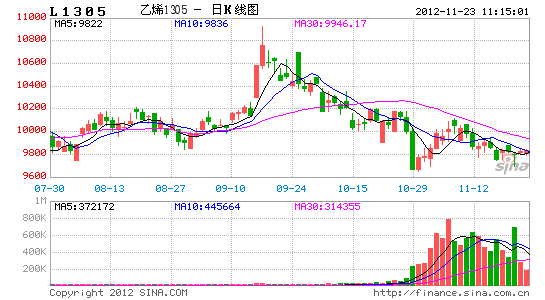

大陆期货:市场观望心态浓厚 塑料偏多震荡(2)

WTI原油技术分析

国际油价在11月中的行情基本以修复为主,日内盘中在中东战事刺激下一度上摸过90美元主力,不过无功而返。目前弱势运行格局较为明显,预计12月的行情应以震荡为主。下方支撑位85美元,如果后市被跌破,那么油价将大概率地下探80美元,这点须引起投资者的高度警觉。操作策略上,在逢低做多的基础上,控制下放止损在85,并在被向下突破后反向做空。

图7 WTI油价技术分析

数据来源:大陆期货研究所

2.4 塑料产业链分析

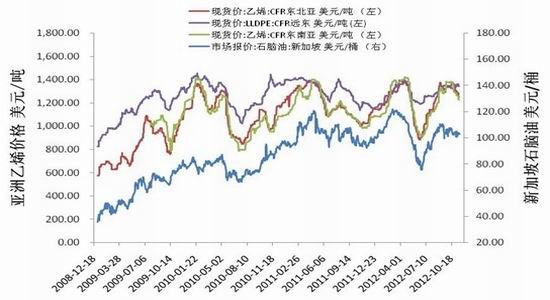

11月外盘乙烯和石脑油的价格开始回落,最上游原料价格的下跌是导致其产品塑料价格走低的一部分因素,成本支撑正在弱化。展望12月,我们预计石脑油价格依然很难反弹,相对低迷的状态预计仍将延续。

图8 外盘石脑油与乙烯现货报价走势

数据来源:大陆期货研究所

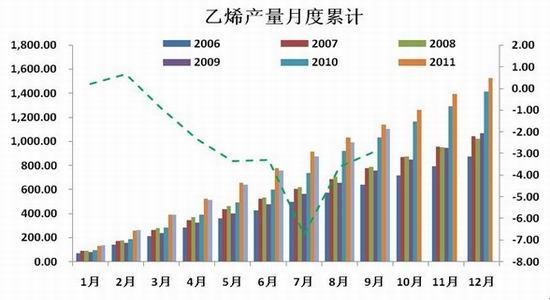

10月国内乙烯产量数据作为化工品的主要产量指标显示市场有一定程度回暖,不过,同时我们也观察到乙烯的产量同比依然处于下降,显示市场的“热度”依然十分有限。

图9 乙烯产量对比

数据来源:大陆期货研究所

据卓创数据统计,2012年10月国内PE产量约96.2万吨,环比增长11.99%,其中LLDPE产量35.7万吨,LDPE产量15.7万吨,HDPE产量44.8万吨。现货面与期货市场脱离的现象依然十分明显。这点集中体现在注册仓单今年罕见的11月份就清零。

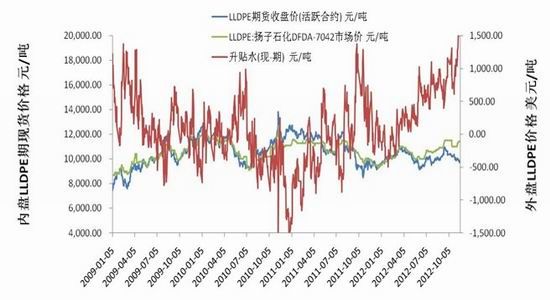

11月,盘中伴随现货主动开始向下调价,塑料期货的价格也是稳中下跌,不过就动态价差绝对值来看,目前依然处于扩大的趋势,预示后市期货市场或有一定幅度的多头机会。不过,在实际操作上,笔者建议,在塑料盘中大幅下杀的背景下放量方可考虑日内逢低做多,因从本轮石化企业调价的动作来看,12月的现货价格可能处于低迷格局。

图10 内盘线性报价走势

数据来源:大陆期货研究所

从内盘价格来看,各主要品种的价差大幅回归,笔者以为本轮各品种的价差回归较为罕见,集中体现目前现货市场有价无市和下游需求疲软共存的格局,后市现货面低迷的局面将延续,短期尚难恢复。

图11 PP、LLDPE、HDPE、LDPE内盘报价

数据来源:大陆期货研究所

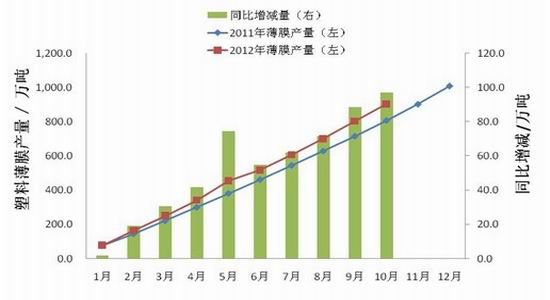

从塑料包装薄膜和农膜的实际产量来看。10月运行数据显示,整体产量依然维持了较高的水平。

图12 塑料薄膜与农用薄膜产量对比

数据来源:大陆期货研究所

11月农膜原料价格在成交不畅的情况下,呈现阴跌态势。农膜厂家目前库存逐步转入低位,但采购意向清淡。PE功能膜:生产处于高位维持期,厂家整体开工率在70%-80%范围内,北方地区订单削减明显。多数企业随着生产的消耗,库存逐步转入偏下水平,但厂家对后市预期不理想,入市储备意向不足。地膜:地膜企业订单清淡,春季储备订单入市不足,部分小厂因订单搁浅短暂停机。西北地区情况略好,主要是因为政府招标,扶持本地企业发展。

工厂检修方面,12月里工厂几乎没有检修,从生产的角度对市场的影响非常有限。

整体来看,12月预计现货基本面维持弱势略偏多的走势,弱势的主要原因在于国际有价疲弱导致现货提价空间有限,而下游虽然薄膜产量维持在高位,但是农膜的生产旺季暂时停歇,下游的需求或出现下滑。整体偏多的格局预计将在12月中下旬会有所起色。

第三部分:后市展望与风险提示

展望12月行情,笔者以为塑料和原油的基本面依然不够扎实,行情中性的特征还没有改变。技术面上,目前连塑在9750左右依然存在支撑,如果能够在这个区域形成双底,那么后市依然有积极做多的机会,否则应暂时观望。此外连塑在合约换月至05以后,多头的积极性并不高,显示对于远月原油价格依然存在不确定性。整体来看,我们认为连塑在目前区域9650-10150附近宽幅震荡略偏多的可能性依然较大,中线趋势目前尚不明朗。12月的行情或以短线操作为主。

风险点:欧元区问题爆发导致欧元大幅走弱。

大陆期货 陆甲明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。