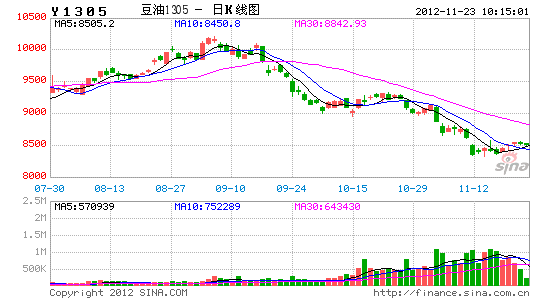

ΚΘΚΫΕΪ“χΘΚ»ΞΩβ¥φΜ·¬Ζ¬ΰ¬ΰ ”Ά÷§Ζ¥Β·¥φ“…(2)

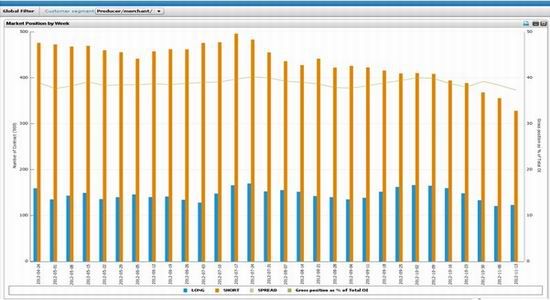

ΓΓΓΓΥΡΓΔCFTC≥÷≤÷«ιΩωΘΚΆΕΜζΜυΫ𬑑ω≥÷¥σΕΙΓΔ”ώΟΉΨΜΕύΒΞΘ§”Ά÷§ΕύΒΞ≥÷–χάκ≥Γ

ΓΓΓΓCFTCΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§5‘¬Ζί÷°ΚσΟάΕΙΦΑΕΙΤ…ΒΡΜυΫπΨΜΕύΒΞ≥ωœ÷≤ΜΕœΦθ≥÷Θ§ΕχΦέΗώΦΧ–χΉΏΗΏΘ§Ή ΫπΩΣ Φ”κΦέΗώΉΏ Τ≥ωœ÷±≥άκΦΘœσΘ§ΥΒΟς –≥ΓΚσΤΎΩ…ΡήΫΪΟφΝΌΉΣ’έΓΘ

ΓΓΓΓΙζΡΎΖΫΟφΘ§ΕΙΤ…÷ςΝΠΕύΆΖ≥÷≤÷≥ωœ÷Φθ≥÷Θ§01Κœ‘Φ”κ05Κœ‘ΦΒΡΦέ≤ν‘ΎΥθΦθΘ§ΕύΆΖ«ι–ς≥ωœ÷Ζ÷Μ·Θ§÷¬≈ΧΟφΕ·Ρή≤ΜΉψΓΔ±μœ÷œύΕ‘ΤΘ»μΘ§ΒΪ «ΕύΆΖ’ϊΧεœύΕ‘ΗΏΈΜΜΙ «Ε‘≈ΧΟφ”–“ΜΕ®ΒΡ÷ß≥≈Θ§œό÷ΤΜΊ¬δΩ’ΦδΓΘ

ΓΓΓΓΆΦ6ΘΚCFTCΙΪ≤ΦΒΡΫΊ÷Ι÷Ν2012Ρξ11‘¬26»’ΒΡ¥σΕΙΕύΩ’≥÷≤÷«ιΩωΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚCME & CFTC

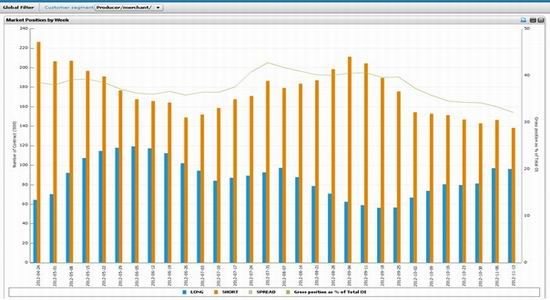

ΓΓΓΓΆΦ7ΘΚCFTCΙΪ≤ΦΒΡΫΊ÷Ι÷Ν2012Ρξ11‘¬26»’ΒΡΕΙ”ΆΕύΩ’≥÷≤÷«ιΩωΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚCME & CFTC

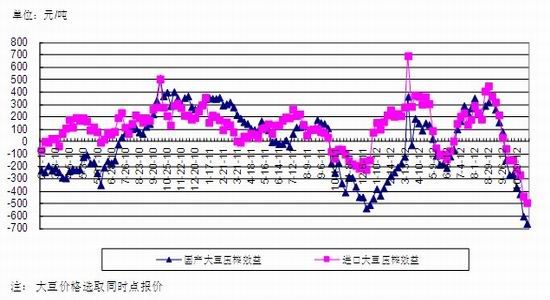

ΓΓΓΓΈεΓΔ¥σΕΙ―Ι’Ξ–ß“φ

ΓΓΓΓΫϋΤΎΘ§ΚΘΙΊ ΐΨίΘ§10 ‘¬ΖίΈ“ΙζΒΫΗέΒΡΫχΩΎ¥σΕΙΤΫΨυΦέΗώΈΣ692Οά‘Σ/Ε÷Θ§’έΚœΆξΥΑ≥…±Ψ5150‘Σ/ Ε÷Θ§ΗΏ”Ύ¥Υ«Α‘ΛΤΎΓΘ±Ψ÷ήΕ‘10 ‘¬Ζί”Ά≥ßΦ”ΙΛ ’“φΫχ––Βς’ϊΘ§Βς’ϊΚσΘ§”Ά≥ß10‘¬ΖίΤΫΨυ―Ι’ΞΩςΥπ463‘Σ/Ε÷Θ§±»¥Υ«Α≤βΥψΒΡΩςΥπ÷Βά©¥σ130‘Σ/ Ε÷ΓΘ”κ¥Υœύ±»ΫœΘ§9‘¬Ζί”Ά≥ßΤΫΨυΦ”ΙΛ”·άϊ360‘Σ/Ε÷Θ§ «Ιΐ»ΞΝΫΡξά¥‘¬Ε»–ß“φΉνΚΟΒΡ‘¬ΖίΓΘ10‘¬Ζί–Έ ΤΟςœ‘±δ≤νΘ§”…”·άϊΉΣΈΣΩςΥπΓΘ11‘¬ΖίΒΫΜθΒΡΫχΩΎ¥σΕΙ≥…±ΨΫΪΒΆ”Ύ10‘¬ΖίΘ§ΒΪΡΩ«Α”ΆΓΔΤ…ΦέΗώΉΏ ΤΨυΫœΒΆΟ‘Θ§”Ά≥ß≈ΛΉΣΩςΥπ¥φ‘ΎΫœ¥σΡ―Ε»ΓΘ

ΓΓΓΓ±Ψ÷ήΒΫΜθΒΡΫχΩΎ¥σΕΙΤΫΨυ≥…±Ψ‘Φ4980 ‘Σ/Ε÷Θ§≥ ÷π≤Ϋœ¬ΫΒ«ς ΤΓΘ―ΊΚΘΒΊ«χΕΙ”ΆΚΆΕΙΤ…ΦέΗώΤ’±ιΉΏΒΆΘ§ΖυΕ»¥σ”Ύ≥…±ΨΫΒΖυΘ§Β÷œϊΝΥ¥σΕΙ≥…±Ψœ¬ΫΒΕ‘Φ”ΙΛ ’“φΒΡ”ΑœλΘ§”Ά≥ßΦ”ΙΛ ’“φ»‘¥ΠΒΆΈΜΓΘΗυΨίΒΫΜθΒΡ¥σΕΙ≥…±ΨΓΔΕΙ”ΆΚΆΕΙΤ…≥ω≥ßΦέΗώ≤βΥψΘ§±Ψ÷ή”Ά≥ß―Ι’Ξ”·άϊΈΣΩςΥπ653‘Σ/ Ε÷Θ§ΩςΥπ≥ΧΕ»±»…œ÷ήά©¥σ120‘Σ/Ε÷Θ§Ν§–χΒΎ6÷ήΩςΥπΘ§¥Π”Ύ2008Ρξ12‘¬Ζίά¥Ήν≤νΥ°ΤΫΓΘ

ΓΓΓΓΡΩ«ΑΕ©ΙΚΒΡΫϋ‘¬ΉΑ¥§¥σΕΙΒΫΈ“ΙζΆξΥΑ≥…±Ψ‘Φ4454‘Σ/Ε÷Θ§±»…œ÷ήœ¬ΫΒ 286‘Σ/Ε÷ΓΘ“‘Ϋϋ‘¬¥§ΤΎ¥σΕΙ≥…±ΨΈΣΜυ¥Γ≤βΥψΒΡ¥σΕΙΦ”ΙΛΙζ≤ζ¥σΕΙΩςΥπ659‘Σ/Ε÷Θ§Φ”ΙΛΫχΩΎ¥σΕΙΩςΥπ491‘Σ/Ε÷ΓΘ”…”ΎΕΙ”ΆΚΆΕΙΤ…ΦέΗώΒΆΟ‘Θ§‘ΛΦΤ¥σΕΙΦ”ΙΛ–ß“φ≥÷–χΩςΥπΓΘ

ΓΓΓΓΆΦ8ΘΚ÷–Ιζ¥σΕΙ―Ι’Ξ–ß“φ«ς ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΖΫΑ§Ηώ

ΓΓΓΓΝυΓΔΧλΤχ”κ≈©«ι

ΓΓΓΓ»ΪΙζ¥σ≤ΩΤχΈ¬Ϋœ≥ΘΡξΆ§ΤΎΤΪΒΆΘ§Ές±±ΒΊ«χΓΔΜΣ±±ΓΔΕΪ±±ΒΊ«χȼΤχΈ¬œ¬ΫΒ4Θ≠8ΓφΓΘ–¬Ϋ°±±≤ΩΓΔΡΎΟ…Ι≈ΕΪ≤ΩΓΔΕΪ±±ΒΊ«χ≥ωœ÷–ΓΒΫ÷–―©ΘΜΫ≠Μ¥ΓΔΫ≠ΚΚΓΔΫ≠ΡœΓΔΜΣΡœΓΔΥΡ¥®≈ηΒΊΦΑΙσ÷ίȼΫΒ”ξΤΪΕύΓΘ

ΓΓΓΓ±μ4ΘΚΫϋ15Χλ÷–ΙζΫΒ”ξΝΩΦΑΈ¬Ε» ΒΞΈΜΘΚ mmΘ§Γφ

| ΓΖί | ΒΊ«χ | ΫΒ”ξΝΩ | »’ΤΫΨυΈ¬Ε» | ΓΖί | ΒΊ«χ | ΫΒ”ξΝΩ | »’ΤΫΨυΈ¬Ε» |

| ΕΪ±±ΒΊ«χ |

|

|

|

ΜΣΕΪΒΊ«χ |

|

|

|

| ΚΎΝζΫ≠ | »Ϊ≤Ω | 0-2 | ®C6.8-2.3 | Α≤Μ’ | »Ϊ≤Ω | 2-5 | 6.4-13.4 |

| ΦΣΝ÷ | »Ϊ≤Ω | 0-2 | ®C10-®C1.7 | ’ψΫ≠ | »Ϊ≤Ω | 5-10 | 9.4-15.1 |

| Ν…Ρΰ | »Ϊ≤Ω | 0-2 | ®C5.1-3.4 | ΜΣ÷–ΒΊ«χ |

|

|

|

| ΜΣ±±ΒΊ«χ |

|

|

|

Κΰ±± | »Ϊ≤Ω | 5-10 | 9.2-14.2 |

| …ΫΕΪ | »Ϊ≤Ω | 0-2 | 3.3-9.8 | ΚΰΡœ | »Ϊ≤Ω | 5-10 | 9.9-14.2 |

| Κ”±± | »Ϊ≤Ω | 0-2 | ®C1.7-9.5 | Ϋ≠Ές | »Ϊ≤Ω | 5-10 | 10.2-15.4 |

| Κ”Ρœ | »Ϊ≤Ω | 0-2 | 5-12.9 | ΈςΡœΒΊ«χ |

|

|

|

| ΜΣΕΪΒΊ«χ |

|

|

|

Ισ÷ί | »Ϊ≤Ω | 2-5 | 8.9-14.5 |

| Ϋ≠Υ’ | »Ϊ≤Ω | 2-5 | 6.2-13 | ΥΡ¥® | »Ϊ≤Ω | 0-2 | 10.6-15.9 |

ΓΓΓΓΫϋΤΎΘ§Ϋ≠Μ¥ΓΔΫ≠ΡœΚΆΈςΡœΒΊ«χ”Ά≤ΥΉ―¥Π”ΎΈε“Ε“Τ‘‘ΤΎΓΘΫ≠Μ¥ΓΔΫ≠ΚΚ¥σ≤ΩΒΊ«χΫΒ”ξΤΪΕύΘ§≤Μάϊ”Ύ”Ά≤Υ…ζ≥ΛΓΘ

ΓΓΓΓ±μ5ΘΚ”Ά≤ΥΉ―…ζ≥ΛΉ¥Ωω

| ÷ς≤ζ Γ | ÷÷÷≤ΟφΜΐ

2012/2013 «ßΙΪ«ξ |

÷÷÷≤ΟφΜΐ

2013/2014 «ßΙΪ«ξ |

…ζ≥ΛΫΉΕΈ | …ζ≥ΛΉ¥Ωω | ΆΝ»ά ΣΕ» |

| ΜΣΕΪΒΊ«χ | |||||

| ’ψΫ≠ | 150 | 142.5 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| Ϋ≠Υ’ | 390 | 370.5 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| Α≤Μ’ | 613 | 582.1 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| ΜΣ÷–ΒΊ«χ | ’ΐ≥Θ | ||||

| Κΰ±± | 950 | 902.5 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| ΚΰΡœ | 955 | 907.3 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| Ϋ≠Ές | 447 | 424.2 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| ΈςΡœΒΊ«χ | ’ΐ≥Θ | ||||

| ΥΡ¥® | 882 | 837.7 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| ÷Ί«λ | 180 | 171.3 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| Ισ÷ί | 409 | 388.1 | Έε“Ε“Τ‘‘ | ’ΐ≥Θ | ’ΐ≥Θ |

| ΜΣ±±ΒΊ«χ | ’ΐ≥Θ | ||||

| Κ”Ρœ | 340 | 323.0 | ≥ωΟγ | ’ΐ≥Θ | ’ΐ≥Θ |

| »ΪΙζ | 5,850 | 5,600 |

ΓΓΓΓΉΔΘΚ”Ά≤ΥΉ―÷÷÷≤ΡξΕ»¥”6‘¬1»’÷Ν¥ΈΡξ5‘¬30»’

ΓΓΓΓ

ΒΎ»ΐ’¬ Κσ –’ΙΆϊ

ΓΓΓΓ“ΜΓΔ≤ΌΉςΙέΒψ“‘ΦΑ»κ≥ΓΓΔ÷ΙΥπΒψΈΜ

ΓΓΓΓ”…”ΎΚξΙέΨ≠ΦΟ≤ΜΈ»Θ§«“ –≥Γ‘ΛΙάΟςΡξ¥σΕΙΙ©ΗχΚήΩ…Ρή±δΒΟΩμΥ…Θ§ΑΆΈς÷–≤ΩΒΊ«χΫΪ”–ΫΒ”ξΘ§Ρœ≤ΩΚΆΑΔΗυΆΔΫΒ”ξ≥δΉψΘ§ΨΓΙή≤ΩΖ÷ΒΊ«χ≤Ξ÷÷ ήΒΫ”ΑœλΘ§ΒΪΉήΧε«ιΩω”–άϊ”Ύ¥σΕΙ…ζ≥ΛΘ§«“ΑΔΗυΆΔ¥σΕΙΟφΜΐ”–Ω…ΡήΗΏ”Ύ‘ΛΤΎΓΘΜζΙΙ‘ΛΦΤΝΫΙζ¥σΕΙ≤ζΝΩΚœΦΤ‘ω≤ζ2800-3000ΆρΕ÷ΓΘ≥ΐΡœΟά¥σΕΙ‘ω≤ζΆβΘ§ΟάΙζ¥σΕΙ≤ζΝΩ‘ΛΦΤ…œ…ΐΓΘInformaΙΪΥΨ‘ΛΦΤΘ§2013ΡξΟάΙζ¥σΕΙ÷÷÷≤ΟφΜΐΫ”Ϋϋ8000Άρ”ΔΡΕΘ§ΥΔ–¬¥σΕΙ÷÷÷≤ΟφΜΐΒΡάζ ΖΦΆ¬ΦΓΘ‘ΛΦΤ¥σΕΙ≤ζΝΩ‘Φ9400ΆρΕ÷ΓΘ

ΓΓΓΓΉήΧεά¥Ω¥Θ§± ’Ώ»œΈΣΫώΡξ12‘¬ΦΑΟςΡξΡξ≥θΒΡΙζΡΎΆβ”Ά÷§ –≥ΓΒΡ÷–ΤΎΉΏ ΤΜρΈ§≥÷«χΦδ’πΒ¥Χ§ ΤΘ§”Ά÷§»ΞΩβ¥φΜ· «Β±«Α –≥ΓΒΡ÷ς“Σ»ΈΈώΘ§≤ΌΉς…œΤΪ”ΎΫς…ςΘ§Ϋ®“ι«ΑΤΎΩ’ΒΞΖξΒΆΦθΑθΘ§”Ά÷§ΗςΤΖ÷÷Ω…‘Ύ«ΑΤΎΒΆΈΜΗΫΫϋΕύΒΞ…ΌΝΩ»κ≥ΓΘ§»τ≥ωœ÷Οςœ‘Βς’ϊΘ§¥ΐΒς’ϊΈ»Ε®ΚσΘ§Ω… ‘ΧΫ–‘ΕύΒΞ»κ≥ΓΓΘ

ΓΓΓΓΚΘΚΫΕΪ“χΤΎΜθ―–ΨΩΥυ ≈©≤ζΤΖ―–ΨΩ‘± ·ΆΖ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®