ΚΘΚΫΕΪ“χΘΚ»ΞΩβ¥φΜ·¬Ζ¬ΰ¬ΰ ”Ά÷§Ζ¥Β·¥φ“…

ΒΎ“Μ’¬ ––«ιΜΊΙΥ

ΓΓΓΓ“ΜΓΔ»Ϊ«ρ≈©≤ζΤΖ –≥ΓΜΊΙΥ

ΓΓΓΓ11‘¬Ζί»Ϊ«ρ”Ά÷§ΓΔ”ΆΝœ –≥Γ ήΒΫΚξΙέΨ≠ΦΟ≤ΜΈ»Θ§“‘ΦΑ”Ά÷§Ωβ¥φΝΩΙΐ¥σΒΦ÷¬ΦέΗώ≥÷–χ±Θ≥÷»θ Τ‘Υ––Θ§’ϊ‘¬ΉΏ Τ±Θ≥÷’πΒ¥ΜΊ¬δΒΡΧ§ ΤΓΘ

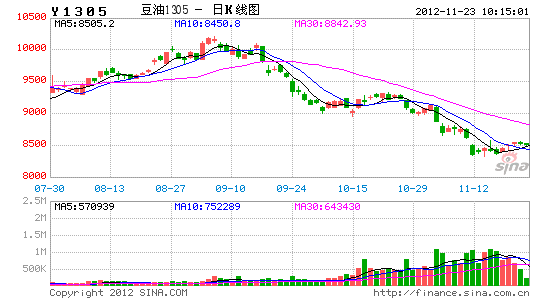

ΓΓΓΓΆΦ1ΘΚΆβ≈Χ÷ς“Σ”Ά÷§ΤΎΜθΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ≤©“Ή¥σ Π

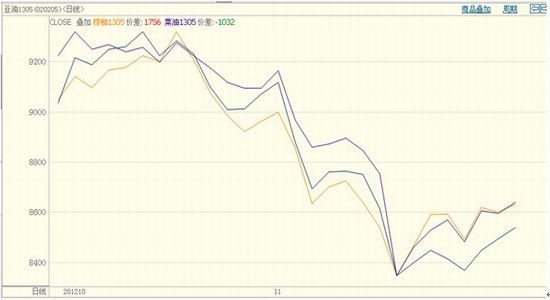

ΓΓΓΓΆΦ2ΘΚΙζΡΎ”Ά÷§ΤΎΜθΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ≤©“Ή¥σ Π

ΒΎΕΰ’¬ ”Αœλ“ρΥΊ

ΓΓΓΓ“ΜΓΔΟάΙζ≈©“Β≤ΩΙΪ≤Φ11‘¬ΕΙ”ΆΙ©–ηΤΫΚβ±μ

ΓΓΓΓ11‘¬‘ΛΦΤ12/13ΡξΟάΙζ¥σΕΙΓΔΜ®…ζΚΆΟόΉ―≤ζΝΩ…œΒςΒΦ÷¬±Ψ‘¬ΟάΙζ12/13ΡξΕ»”ΆΉ―≤ζΝΩ‘Λ≤β…œΒς÷Ν9140ΆρΕ÷Θ§Ϋœ…œ‘¬‘Λ≤β‘ωΦ”32ΆρΕ÷ΓΘ‘Λ≤βΟάΕΙ≤ζΝΩΈΣ29.71“ΎΤ― ΫΕζΘ§Ϋœ…œ‘¬‘Λ≤β…œ’«1.11“ΎΤ― ΫΕζΓΘ‘Λ≤β¥σΕΙΡΕ≤ζΈΣΟΩ”ΔΡΕ39.3Τ― ΫΕζΘ§Ϋœ…œ‘¬‘Λ≤β…œ’«1.5Τ― ΫΕζΘ§≤ΩΖ÷÷ί ή“φ”ΎΫϋΤΎΒΡΫΒ”ξΓΘΫϋΤΎΕΙΤ…≥ωΩΎ–η«σ‘ωΦ”Θ§¥σΕΙ―Ι’ΞΝΩ…œΒς2000ΆρΤ― ΫΕζ÷Ν15.6“ΎΤ― ΫΕζΓΘ”…”ΎΫΊ÷Ν10‘¬ΖίΙ©”Π‘ωΦ”ΚΆ≥ωΩΎœζ έΫχΕ»Φ”ΩλΘ§ΟάΕΙ≥ωΩΎΝΩ…œΒς÷Ν13.45“ΎΤ― ΫΕζΘ§Ϋœ…œ‘¬‘Λ≤β‘ωΦ”8000ΆρΤ― ΫΕζΓΘΟάΕΙΡξ÷’Ωβ¥φΝΩ…œΒς÷Ν1.40“ΎΤ― ΫΕζΘ§Ϋœ…œ‘¬‘Λ≤β‘ωΦ”1000ΆρΤ― ΫΕζΓΘ

ΓΓΓΓ±Ψ‘¬2012/13ΡξΕ»ΕΙ”ΆΙ©”ΠΝΩ‘Λ≤β…œΒςΘ§“ρ≤ζΝΩ‘ωΦ”Β÷œϊΤπ≥θΩβ¥φΫœ…ΌΒΡ«ιΩωΓΘΕΙ”ΆΙζΡΎ Ι”ΟΝΩ‘Λ≤β180“ΎΆρΑθΘ§Τδ÷–…ζΈο»Φ”Ά Ι”ΟΝΩ‘ΛΦΤ49“ΎΑθΓΘΙ©”ΠΝΩ‘ωΦ” ΙΒΟΕΙ”ΆΤΎΡ©Ωβ¥φ…œΒς2.5“Ύ÷Ν15.2“ΎΓΘ

ΓΓΓΓ±Ψ‘¬¥σΕΙΚΆœύΙΊ≤ζΤΖΦέΗώΨυ”–Υυœ¬ΫΒΓΘ‘Λ≤βΟάΙζ¥σΕΙΦΨΫΎΤΫΨυΦέΗώΈΣ13.9Θ≠15.9Οά‘Σ/Τ― ΫΕζΘ§…œœ¬œόΗςœ¬Βς35ΟάΖ÷ΓΘΕΙΤ…ΦέΗώ‘Λ≤βΈΣ455Θ≠485Οά‘Σ/ΕΧΕ÷Θ§…œœ¬œόΗςœ¬Βς15Οά‘ΣΓΘΕΙ”ΆΦέΗώ‘Λ≤βΈΣ51Θ≠55ΟάΖ÷/ΑθΘ§…œœ¬œόΗςœ¬ΫΒ2ΟάΖ÷ΓΘ

ΓΓΓΓ»Ϊ«ρ12/13ΡξΕ»”ΆΉ―≤ζΝΩ‘Λ≤βΈΣ4.548“ΎΕ÷Θ§Ϋœ…œ‘¬‘Λ≤β‘ωΦ”440ΆρΕ÷ΓΘ»Ϊ«ρ¥σΕΙ≤ζΝΩ‘ωΖυ’ΦΉή‘ωΖυΒΡ3/4Θ§Τδ÷–ΟάΙζΚΆΈΎά≠Ιγ¥σΕΙ≤ζΝΩ…œΒςΓΘ≤Ξ÷÷ΫχΕ»Ϋ”ΫϋΈ≤…υΘ§‘ΛΦΤΈΎά≠Ιγ¥σΕΙ÷÷÷≤ΟφΜΐ‘ωΦ”ΓΔΒΞ≤ζΧαΗΏΓΘ»Ϊ«ρ”Ά≤ΥΉ―≤ζΝΩ…œΒς÷ς“Σ «”…”Ύ≈ΖΟΥ27ΙζΚΆΑΉΕμ¬όΥΙΉςΈο≤ζΝΩ‘ωΦ”ΓΘΤδΥϊΒς’ϊΑϋά®ΈΎΩΥάΦΩϊΜ®Ή―≤ζΝΩΒ÷œϊΝΥΑΔΗυΆΔΚΆ≈ΖΟΥ27Ιζ≤ζΝΩΒΡœ¬ΫΒΓΘ ή÷÷÷≤ΟφΜΐ‘ωΦ”ΚΆΒΞ≤ζ‘ΛΙά‘ωΦ”Θ§2011/12ΚΆ2012/13ΡξΕ»”ΓΕ»ΡαΈς―«ΉΊιΒ”Ά≤ζΝΩ…œΒςΓΘ

ΓΓΓΓ‘Λ≤β»Ϊ«ρ”ΆΉ―Ο≥“ΉΝΩΈΣ1.147“ΎΕ÷Θ§Ϋœ…œ‘¬‘Λ≤β‘ωΦ”240ΆρΕ÷Θ§“ρΟάΙζΚΆΈΎΩΥάΦ¥σΕΙ≥ωΩΎ‘Λ≤β‘ωΦ”ΓΘ÷–ΙζΓΔΧ®ΆεΓΔ≈ΖΟΥ27ΙζΓΔΆΝΕζΤδ¥σΕΙΫχΩΎ”–Υυ‘ωΦ”ΓΘ»Ϊ«ρ”ΆΉ――Ι’ΞΝΩ…œΒς330ΆρΕ÷Θ§¥οΒΫ3.924“ΎΕ÷ΓΘΤδ÷–÷–ΙζΓΔΟάΙζΚΆ≈ΖΟΥ27Ιζ¥σΕΙ―Ι’ΞΝΩ‘ωΦ”Θ§ΈΎΩΥάΦΩϊΜ®Ή――Ι’ΞΝΩ‘ωΦ”Θ§÷–ΙζΚΆΑΉΕμ¬όΥΙ”Ά≤ΥΉ――Ι’ΞΝΩ‘ωΦ”ΓΘ―Ι’ΞΝΩ‘ωΦ”“≤ΒΦ÷¬Ε‘”Ύ»Ϊ«ρ÷≤Έο”ΆΓΔ”ΆΤ…≤ζΝΩΓΔΟ≥“ΉΝΩΓΔ Ι”ΟΝΩΚΆΩβ¥φΝΩ‘Λ≤βΒΡ‘ωΦ”ΓΘ÷≤Έο”ΆΩβ¥φ…œΒς250ΆρΕ÷÷Ν1530ΆρΕ÷Θ§Τδ÷–”ΓΕ»ΡαΈς―«ΉΊιΒ”Ά’Φ‘ωΖυ≥§Ιΐ1/2ΓΘ

ΓΓΓΓΉέΚœ…œΟφΒΡ ΐΨίά¥Ω¥Θ§ΆΕΉ ’Ώ«ΑΤΎΕ‘ΟάΕΙ¥σΖυΦθ≤ζΒΡ –≥Γ‘ΛΤΎ–η“ΣΗΡ±δΘ§«ΑΤΎΦθ≤ζΒ»Μυ±ΨΟφ“ρΥΊ’ΐ‘ΎΖΔ…ζ±δΜ·ΓΘ

ΓΓΓΓΆΦ3ΘΚ ΟάΙζ≈©“Β≤ΩΖΔ≤ΦΒΡ2012Ρξ11‘¬»Ϊ«ρΕΙ”ΆΙ©–ηΤΫΚβ±μ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΟάΙζ≈©“Β≤Ω

ΓΓΓΓΆΦ4ΘΚ ΟάΙζ≈©“Β≤ΩΖΔ≤ΦΒΡ2012Ρξ11‘¬ΟάΙζΕΙ”ΆΙ©–ηΤΫΚβ±μ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΟάΙζ≈©“Β≤Ω

ΓΓΓΓΕΰΓΔΙζΦ“ΝΗ”Ά–≈œΔ÷––ΡΖΔ≤Φ2012Ρξ÷–Ιζ÷ς“ΣΝΗ”ΆΉςΈοΟφΜΐΚΆ≤ζΝΩ‘Λ≤β

ΓΓΓΓΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ”ΎΖΔ≤Φ11‘¬ΖίΓΕ”Ά÷§”ΆΝœ –≥ΓΙ©–ηΉ¥Ωω±®ΗφΓΖΘ§Ε‘2012Ρξ÷–Ιζ≤ΩΖ÷÷ς“ΣΝΗ”ΆΉςΈο≤Ξ÷÷ΟφΜΐΚΆ≤ζΝΩΉω≥ω‘Λ≤βΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–Ιζ”ώΟΉ≤Ξ÷÷ΟφΜΐ3460ΆρΙΪ«ξΘ§Ϋœ…œΡξ‘ωΦ”3.15%ΓΘ‘ΛΦΤ2012Ρξ÷–Ιζ”ώΟΉ≤ζΝΩΈΣ20100ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”4.26%ΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–Ιζ–Γ¬σ≤Ξ÷÷ΟφΜΐ24356ΆρΙΪ«ξΘ§Ϋœ…œΡξ‘ωΦ”0.35%ΓΘΤδ÷–Ε§–Γ¬σΟφΜΐ‘ωΦ”Θ§¥Κ–Γ¬σΟφΜΐΦθ…ΌΓΘ‘ΛΦΤ2012Ρξ–Γ¬σΉή≤ζΝΩ11800ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”0.51%ΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–ΙζΒΨΙ»≤Ξ÷÷ΟφΜΐΈΣ3030ΆρΙΪ«ξΘ§Ϋœ…œΡξ‘ωΦ”0.81%ΓΘ‘ΛΦΤ2012Ρξ÷–ΙζΒΨΙ»Ήή≤ζΝΩΈΣ20500ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”1.99%ΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–Ιζ¥σΕΙ≤Ξ÷÷ΟφΜΐΈΣ675ΆρΙΪ«ξΘ§Ϋœ…œΡξΦθ…Ό14.43%ΓΘ‘ΛΦΤ2012Ρξ÷–Ιζ¥σΕΙ≤ζΝΩΈΣ1280ΆρΕ÷Θ§Ϋœ…œΡξΦθ…Ό11.63%ΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–Ιζ”Ά≤Υ≤Ξ÷÷ΟφΜΐΈΣ705ΆρΙΪ«ξΘ§Ϋœ…œΡξΦθ…Ό4.05%ΓΘ‘ΛΦΤ2012Ρξ÷–Ιζ”Ά≤ΥΉ―≤ζΝΩ1220ΆρΕ÷Θ§Ϋœ…œΡξΦθ…Ό9.13%ΓΘ

ΓΓΓΓ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–ΙζΜ®…ζ≤Ξ÷÷ΟφΜΐΈΣ460ΆρΙΪ«ξΘ§Ϋœ…œΡξ‘ωΦ”0.41%ΓΘ‘ΛΦΤ2012Ρξ÷–ΙζΜ®…ζ≤ζΝΩΈΣ1620ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”0.96%ΓΘ

ΓΓΓΓ±μ1ΘΚ÷–Ιζ÷ς“ΣΝΗ”ΆΉςΈοΟφΜΐΚΆ≤ζΝΩ‘Λ≤β ΒΞΈΜΘΚ «ßΙΪ«ξΓΔ«ßΕ÷

| 2009Ρξ | 2010Ρξ | 2011Ρξ | 2012Ρξ | ±»…œΡξ‘ω≥Λ | |

| ΟφΜΐ: | ΓΓ | 11‘¬‘Λ≤β | ΘΞ | ||

| ”ώΟΉ | 31,183 | 32,500 | 33,542 | 34,600 | 3.15% |

| –Γ¬σ | 24,291 | 24,256 | 24,270 | 24,356 | 0.35% |

| ΒΨΙ» | 29,627 | 29,873 | 30,057 | 30,300 | 0.81% |

| ¥σΕΙ | 9,190 | 8,516 | 7,889ΓΓ | 6,750 | -14.43% |

| ”Ά≤ΥΉ― | 7,278 | 7,370ΓΓ | 7,347ΓΓ | 7,050 | -4.05% |

| Μ®…ζ | 4,377 | 4,527ΓΓ | 4,581ΓΓ | 4,600 | 0.41% |

| ≤ζΝΩ: | ΓΓ | ΓΓ | ΓΓ | ΓΓ | |

| ”ώΟΉ | 163,974 | 177,245 | 192,781 | 201,000 | 4.26% |

| –Γ¬σ | 115,115 | 115,180 | 117,401 | 118,000 | 0.51% |

| ΒΨΙ» | 195,103 | 195,761 | 201,001 | 205,000 | 1.99% |

| ¥σΕΙ | 14,981 | 15,083ΓΓ | 14,485ΓΓ | 12,800 | -11.63% |

| ”Ά≤ΥΉ― | 13,657 | 13,082ΓΓ | 13,426ΓΓ | 12,200 | -9.13% |

| Μ®…ζ | 14,708 | 15,644ΓΓ | 16,046ΓΓ | 16,200 | 0.96%ΓΓ |

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ

ΓΓΓΓ»ΐΓΔ”Ά÷§ΗΏΩβ¥φΒΡœϊΜ·ΥΌΕ»ΫΪΜαΕ‘Κσ –≤ζ…ζ÷Ί“Σ”Αœλ

ΓΓΓΓΫϋΤΎΘ§ΙζΡΎΗέΩΎΉΊιΒ”ΆΦέΗώΦΧ–χœ¬ΒχΘ§24Ε»ΉΊιΒ”ΆΦέΗώΦ·÷–”Ύ5750-5950‘Σ/ Ε÷Θ§±»…œ÷ήœ¬ΫΒ250-300‘Σ/ Ε÷ΓΘœ¬”Έ≥ß…ΧΤ’±ιΩςΥπΘ§≤…ΙΚ“β‘ΗΒΆΟ‘Θ§Φχ”ΎΫϋΤΎΫχΩΎΉΑ‘ΥΥΌΕ»ΫœΩλΘ§ΙζΡΎΙ©ΗχΕύ”Ύ–η«σΒΡΉ¥ΩωΕΧΤΎΚήΡ―≈ΛΉΣΓΘΡΩ«ΑΗέΩΎΩβ¥φΉήΝΩΈΣ82.5ΆρΕ÷Θ§Τδ÷–ΧλΫρ18ΆρΕ÷Θ§’≈Φ“Ηέ14.5ΆρΕ÷Θ§Ιψ÷ί31.5ΆρΕ÷ΓΘΈ“ΙζΉΑ‘Υ¬μά¥Ές―«ΉΊιΒ”Ά ΐΝΩ¥οΒΫ18ΆρΕ÷Θ§Ϋ”Ϋϋ…œ‘¬Ά§ΤΎΒΡΝΫ±ΕΘ§ΗέΩΎΩβ¥φΚήΩ…ΡήΫχ“Μ≤Ϋ«ς…ΐΓΘ

ΓΓΓΓ10‘¬ΖίΈ“ΙζΫχΩΎ ≥”Ο÷≤Έο”Ά(≤ΜΚ§ΉΊιΒ”Ά”≤÷§)90ΆρΕ÷Θ§Ϋœ9‘¬ΖίΒΡ86ΆρΕ÷‘ωΦ”4ΆρΕ÷Θ§‘ΕΗΏ”Ύ»ΞΡξΆ§ΤΎΒΡ51ΆρΕ÷Θ§ΈΣΙΐ»Ξ37Ηω‘¬ά¥ΒΡΉν¥σΫχΩΎΝΩΓΘ10‘¬ΖίΈ“ΙζΫχΩΎ ≥”Ο÷≤Έο”ΆΤΫΨυΒΫΗέΦέΗώΈΣ1150.22Οά‘Σ/Ε÷Θ§Ϋœ9‘¬ΖίΒΡ1204.92Οά‘Σ/ Ε÷ΫΒΒΆ54.70Οά‘Σ/ Ε÷Θ§’έΚœΒΫΗέΆξΥΑ≥…±Ψ‘Ύ9030‘Σ/Ε÷Ήσ”“ΓΘΫώΡξ1-10‘¬ΖίΈ“ΙζάέΦΤΫχΩΎ ≥”Ο÷≤Έο”Ά(≤ΜΚ§ΉΊιΒ”Ά”≤÷§)641ΆρΕ÷Θ§Ϋœ…œΡξΆ§ΤΎΒΡ516ΆρΕ÷¥σΖυ‘ωΦ”125ΆρΕ÷ΚΆ24.2% ΘΜΤΫΨυΒΫΗέΦέΗώΈΣ11 81.12Οά‘Σ/Ε÷Θ§Ά§±»…œ’«0.5%ΓΘ

ΓΓΓΓ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷ΖΔ≤Φ‘¬Ε» ΐΨίΘ§10‘¬ΖίΟΪΉΊιΒ”Ά≤ζΝΩΈΣ193.8ΆρΕ÷Θ§±»9‘¬Ζίœ¬ΫΒ3.4%ΓΘ‘Ύ¥Υ÷°«ΑΘ§ –≥Γ‘χ‘ΛΦΤ10‘¬Ζί≤ζΝΩ¥οΒΫ220ΆρΕ÷ΓΘΉΊιΒ”Ά ΒΦ ≤ζΝΩ≤Μ‘ωΖ¥ΦθΘ§ –≥ΓΉωΩ’Ε·ΝΠ ήΒΫ“÷÷ΤΓΘ ή≤ζΝΩœ¬ΫΒ”ΑœλΘ§10‘¬Ρ©ΉΊιΒ”ΆΩβ¥φ“≤ΒΆ”Ύ‘ΛΤΎΘ§ΈΣ250.9ΆρΕ÷Θ§±» 9‘¬Ρ©…œ…ΐ1.1%Θ§ΒΆ”Ύ –≥Γ267 ΆρΕ÷ΒΡ‘ΛΤΎΓΘΗυΨίΆυΡξΙφ¬…Θ§11‘¬Ζί÷ΝΟςΡξ2‘¬ΖίΘ§ΉΊιΒ”Ά≤ζΝΩΫΪ÷π≤Ϋœ¬ΫΒΘ§’β”–άϊ”ΎΦέΗώΒΡ÷ΙΒχΓΘ≤ΜΙΐΈ¥ά¥ΉΏ Τ»‘“ΣΩ¥–η«σΘ§ΫϋΤΎ–η«σΤΫΒ≠Θ§10‘¬ΖίΉΊιΒ”Ά≥ωΩΎΥδ»Μ…œ…ΐΘ§ΒΪΩ…Ρή «Τσ“ΒΫΪΩβ¥φ”……ζ≤ζΙζΉΣ“Τ÷ΝœϊΖ―ΙζΘ§»Ϊ«ρΩβ¥φ»‘≥ …œ…ΐ«ς ΤΓΘΥυ“‘ΨΓΙή10‘¬Ζί ΐΨίάϊΕύΘ§≤ΔΕ‘ΦέΗώ–Έ≥…ά≠Ε·Θ§ΒΪ‘ΎœϊΖ―ΟΜ”– Β÷ ΉΣΚΟ÷°«ΑΘ§ΦέΗώΜΙΡ―“‘Ά―άκΫΉΕΈΒΉ≤ΩΘ§Υυ“‘Ζ¥Β·Ω’Φδ“ΥΫς…ςΩ¥¥ΐΓΘ

ΓΓΓΓΙζΡΎΦέΗώ±»ΫχΩΎ≥…±ΨΒΆ500-600‘Σ/Ε÷Θ§Φέ≤ν¥Π”ΎΙΐ»Ξ“ΜΡξά¥≤®Ε·«χΦδΒΡ÷–≤ΩΘ§Υυ“‘ΡΎΆβΦέ≤νΕ‘ΙζΡΎΦέΗώΉΏ ΤΒΡ”Αœλ≤Δ≤Μ «ΚήΆΜ≥ωΓΘ≤ΜΙΐΉΊιΒ”ΆΤΎΜθ”κœ÷ΜθΦέ≤νά©¥σΘ§¥οΒΫάζ ΖΗΏΈΜΘ§’βΩ…Ρή“βΈΕΉ≈œ÷ΜθΦέΗώ±ΜΒΆΙάΜρΤΎΜθΦέΗώ±ΜΗΏΙάΓΘΩ…Ρή¥χά¥ΝΫΖΫΟφΒΡ”ΑœλΘ§“Μ «ΤΎΜθΧΉ±ΘΝΠΝΩΜα‘ω«ΩΘΜΕΰ «œ÷ΜθΙΚ¬ρΝΠ…œ…ΐΘ§ΦέΗώ»ί“ΉΖ¥Β·ΓΘ

ΓΓΓΓΆΦ5ΘΚΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φ ΐΝΩ±δΜ·«ιΩω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®