ΕΪΖΫΜψΫπΘΚΉΊιΒ”Ά«ΑΨΑΩΑ”« ΕΧœΏ‘ΆΡπ–¬ΒΆ(2)

ΓΓΓΓ(“Μ)ΡξΒΉΫχΩΎΜΐΦΪΫΪΒΦ÷¬ΗέΩΎΩβ¥φΦΛ‘ω

ΓΓΓΓΫΊ÷Ι11‘¬16»’Θ§ΙζΡΎ÷ς“ΣΗέΩΎΉΊιΒ”ΆΩβ¥φ‘Φ75ΆρΕ÷Θ§Ϋœ«Α“Μ÷ή¬‘”–œ¬ΫΒΘ§ΒΪ»‘¥Π”ΎΤΪΗΏΥ°ΤΫΓΘ9‘¬ΒΉ“‘ά¥Θ§”…”ΎΒΫΗέΝΩ‘ωΦ”Θ§ΙζΡΎΩβ¥φ‘ΌΕ»…œ…ΐ‘Φ10ΆρΕ÷ΓΘ

ΓΓΓΓ”…”Ύ2013Ρξ1‘¬1»’Φ¥ΫΪΩΣ Φ Β ©ΫχΨ≥÷≤Έο”Ά–¬ΙφΘ§«“«ΑΤΎΒΡΉΊιΒ”ΆΫχΩΎ–ß“φΟςœ‘ΗΡ…ΤΘ§ «ΒΡΡΩ«Α¬ρΦ“Ε‘”ΎΟςΡξ1‘¬ΖίΉΊιΒ”Ά≥÷”–œύΕ‘Ϋς…ςΧ§Ε»Θ§Ζ¥Εχ¥ΧΦΛΫχΩΎ…ΧΦ”¥σΡξ«ΑΒΡ≤…ΙΚΝΠΕ»ΓΘ‘ΛΦΤΘ§‘Ύ12‘¬ΒΉ÷°«ΑΫΪ≥ωœ÷ΫχΩΎΉΊιΒ”ΆΦ·÷–ΒΫΗέΉ¥ΩωΓΣΓΣΨί¥§ΤΎΆ≥ΦΤΘ§‘ΛΦΤ11ΓΔ12‘¬‘¬ΨυΒΫΗέΝΩ‘Ύ70ΆρΕ÷Ήσ”“Θ§‘ΕΗΏ”Ύ2012Ρξ«Α9Ηω‘¬‘¬Ψυ45.5ΆρΕ÷ΒΡΒΫΗέΥ°ΤΫΘ§“‘ΦΑ»ΞΡξΆ§ΤΎ129ΆρΕ÷ΒΡΒΫΗέΉήΝΩΓΘΒΫΗέΝΩΒΡΦΛ‘ωΘ§‘ΛΦΤΫΪ Ι±ΨΨΆΈ§≥÷ΗΏΈΜΒΡΗέΩΎΩβ¥φΥ°ΤΫΘ§‘ΎΡξΒΉ«Α‘ΌΕ»ΦΛ‘ωΓΘ

ΓΓΓΓΆΦ5ΘΚΉΊιΒ”ΆΗέΩΎΩβ¥φΗΏΈΜ‘Υ–– (ΒΞΈΜΘΚΆρΕ÷)

ΓΓ ΐΨίά¥‘¥ΘΚΕΪΖΫΜψΫπΤΎΜθ―–ΨΩ÷––ΡΓΔ≈©“Β≤Ω

ΓΓΓΓΆΦ6ΘΚΫχΩΎΦΛ‘ωΜρΦΧ–χΖ≈¥σΗέΩΎΩβ¥φ―ΙΝΠ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΖΫΜψΫπΤΎΜθ―–ΨΩ÷––ΡΓΔWIND

ΓΓΓΓ(Εΰ)¬μά¥Ές―«≥ωΩΎΜΖ±»œ¬Μ§Θ§Ε‘ΜΣ≥ωΩΎ‘ωΦ”Οςœ‘

ΓΓΓΓΗυΨί¥§‘ΥΒς≤ιΜζΙΙITS ΐΨίœ‘ ΨΘ§¬μά¥Ές―«11‘¬Ζί«Α20ΧλΉΊιΒ”Ά≥ωΩΎΝΩΈΣ102ΆρΕ÷Θ§ΜΖ±»Φθ…Ό3.3%ΘΜΝμ“ΜΦ“ΜζΙΙSGSΒΡΆ≥ΦΤ ΐΨίΈΣ101ΆρΕ÷Θ§ΜΖ±»Φθ…Ό3.8%ΓΘΒΪΤδ÷–Ε‘ΜΣ≥ωΩΎΝΩ»‘Οςœ‘‘ωΦ”ΓΘ

ΓΓΓΓΨΓΙή ΐΨίœ‘ Ψ±Ψ‘¬«Α20ΧλΉή≥ωΩΎΜΖ±»œ¬Μ§Θ§ΒΪ «”…”Ύ«Α‘¬≥ωΩΎΝΩΥ°ΤΫΫœΗΏΘ§“ρ¥ΥΈ“Ο«‘ΛΦΤ11‘¬Ζί’ϊΧε≥ωΩΎΝΩ»‘ΫΪ¥οΒΫ165ΆρΕ÷Ήσ”“ΓΘΆ§ ±Θ§ –≥ΓΗϋΕύΨΪΝΠΩΣ ΦΙΊΉΔ¬μά¥Ές―«ΒΡ”ξΦΨΫΪΝΌΩ…ΡήΕ‘≤ζΝΩ…θ÷Ν‘Υ δ≤ζ…ζΒΡ”ΑœλΓΘ‘Ύ¬μά¥Ές―«ΉΊ”Ά–η«σœύΕ‘«ΩΨΔΒΡΜΖΨ≥œ¬Θ§ΉΊιΒ”ΆΒΡΙ©”Π«ιΩωΫΪ≥…ΈΣΡξΒΉ«Α –≥ΓΙΊΉΔΒΡΫΙΒψΓΘΈ“Ο«»œΈΣΦΪΩ…ΡήάϊΕύ¬μ≈ΧΉΊιΒΦέΗώΉΏ ΤΓΘ

ΓΓΓΓΆΦ7ΘΚ¬μά¥Ές―«ΉΊιΒ”Ά≥ωΩΎΉ¥ΩωΝΦΚΟ(ΒΞΈΜΘΚΕ÷)

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΖΫΜψΫπΤΎΜθ―–ΨΩ÷––ΡΓΔ¬μά¥Ές―«ΉΊιΒ”ΆΨ÷

ΓΓΓΓ(»ΐ)ΡΎΆβΦέ≤ν≥÷–χά©¥σΘ§ΙζΡΎΉΊ”ΆΦέΗώ÷ß≥≈”–œό

ΓΓΓΓ ή÷Τ”ΎΙζΡΎ”Ά÷§Ι©”Π≥δ‘ΘΘ§ΫϋΤΎΙζΡΎΉΊ”ΆΦέΗώΉΏ Τ»θ”ΎΙζΦ –≥ΓΓΘΦύ≤βœ‘ ΨΘ§ΡΩ«Α12‘¬¥§ΤΎ¬μά¥Ές―«ΉΊ”ΆΕ‘Έ“ΙζΗέΩΎFOB±®ΦέΈΣ815Οά‘Σ/Ε÷Θ§’έΚœΒΫΗέΆξΥΑ≥…±Ψ‘Φ6640‘Σ/Ε÷Θ§ΫœΙζΡΎΉΊ”ΆΖ÷œζΨυΦέΗΏ670‘Σ/Ε÷Θ§ΒΙΙ“ΖυΕ»Ϋχ“Μ≤Ϋά©¥σ¥οΫώΡξ5‘¬Ζί“‘ά¥ΉνΗΏΓΘ

ΓΓΓΓ”…”Ύ«Α ω¬μά¥Ές―«Έ¥ά¥“ΜΫΉΕΈΙ©”ΠΈ ΧβΫΪΈϋ“ΐ –≥ΓΙΊΉΔΘ§«“Β±ΒΊΫœΒΆΒΡΉΊ”ΆΦέΗώΫΪΈϋ“ΐ¬ρ≈ΧΘ§’βΜρΫΪΒΦ÷¬ΉΊ”ΆΩβ¥φΩΣ Φ÷πΫΞœ¬ΫΒΓΣΓΣ”…¥ΥΜρΫΪ¥χΕ·ΙζΦ –≥ΓΉή”–ΦέΗώ―”–χΖ¥Β·ΓΘΒΪΙζΡΎΗέΩΎ≥÷–χ≈ …ΐΒΡΩβ¥φ“‘ΦΑœ÷Μθ –≥Γ«εΒ≠ΒΡΫΜΆΕΗώΨ÷Θ§Ε‘œ÷ΜθΦέΗώ–Έ≥…Ϋœ¥σ―Ι÷ΤΓΘ”…¥ΥΈ“Ο«≈–ΕœΘ§ΡξΒΉ«ΑΙζΡΎ –≥ΓΉΊ”ΆΦέΗώ»‘ΫΪ»θ”ΎΙζΦ –≥ΓΘ§ΡΎΆβ≈ΧΒΙΙ“ΫΪΫχ“Μ≤Ϋά©¥σΓΘ

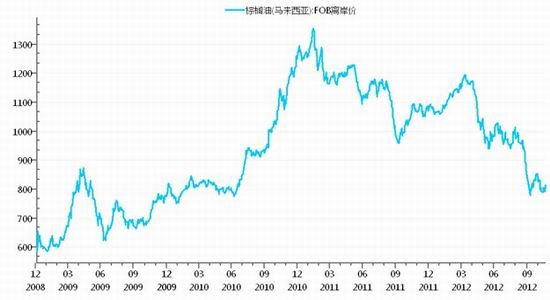

ΓΓΓΓΆΦ8ΘΚ¬μά¥Ές―«ΉΊιΒ”ΆFOBάκΑΕΦέ (ΒΞΈΜΘΚΟά‘Σ/Ε÷)

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΖΫΜψΫπΤΎΜθ―–ΨΩ÷––ΡΓΔWIND

ΓΓΓΓ»ΐΓΔΦΦ θΖ÷ΈωΦΑΚσ –‘Λ≤β

ΓΓΓΓ(“Μ)ΦΦ θΖ÷Έω

ΓΓΓΓ¥”ΉΊιΒ”Ά1305Κœ‘Φ»’œΏΙέ≤λΘ§’ϊΧεΦέΗώ»‘¥Π”ΎΤΪΩ’«ς Τ‘Υ––÷–ΓΘΒΪ¥”9‘¬÷–―°ΩΣΤτΒΡ«Ω Τœ¬ΒχΗώΨ÷“―Ψ≠Ζ≈ΜΚΘ§Τδ«ς ΤΉηΝΠœΏΫϋΤΎ±ΜKœΏ…œ¥©ΓΘΑ¥’’≤®άΥάμ¬έΖ÷ΈωΘ§ΉΊιΒ”Ά1305Κœ‘ΦΦέΗώ“―Ψ≠Ψ≠άζœ¬Βχ5άΥΘ§ΡΩ«Α’ΐ‘Ύ–Έ≥…Ζ¥Β·ΒΡaΓΔbΦΑcάΥΓΣΓΣΦ¥ΑΒ ΨΕΧΤΎ”ΆΦέΫΪΤσΈ»…θ÷ΝΦΧ–χΖ¥Β·ΓΘΕχMACDΒ»÷Η±ξΡΩ«Α¥Π”ΎΒΉ≤Ω≥§¬τ«χΦδ«“≥ωœ÷ΒΉ≤Ω±≥άκΦΘœσΘ§Ϋχ“Μ≤ΫΙ°ΙΧΖ¥Β·‘ΛΤΎΓΘ

ΓΓΓΓΈ“Ο«Ε‘ΉΊιΒ”ΆΦέΗώΒΡ≥θ≤ΫΖ¥Β·ΡΩ±ξ≈–Εœ‘Ύ7000“ΜœΏ÷°œ¬Θ§ΥφΗςœν÷Η±ξ–όΗ¥÷°ΚσΘ§ΚσΦέΗώΫΪ‘ΌΕ»ΜΊΙιΤΪ»θ‘Υ––ΗώΨ÷Θ§…θ÷ΝΫχ“Μ≤Ϋ¥¥≥ω–¬ΒΆΓΣΓΣΫ”Ϋϋ6300‘Σ/Ε÷ΗΫΫϋΓΘ

ΓΓΓΓΆΦ9ΘΚp1305»’œΏΦΦ θΖ÷Έω÷ß≥÷ΕΧΤΎΖ¥Β·

ΓΓΓΓ(Εΰ)Κσ –‘Λ≤βΦΑ≤ΌΉςΫ®“ι

ΓΓΓΓΉέΚœ«ΑΈΡΕ‘’ϊΧε”Ά÷§ –≥Γ”Αœλ“ρΥΊΓΔΉΊιΒ”ΆΙ©–η“ρΥΊ“‘ΦΑΦΦ θΆΦ–ΈΒΡΖ÷ΈωΘ§Έ“Ο«‘ΛΦΤΈ“Ιζ –≥ΓΉΊιΒ”ΆΦέΗώ‘Ύ≈©άζ–¬Ρξ÷°«Α”»Τδ «‘ΣΒ©÷°«ΑΘ§ΫΪΉΏ ΤΖ¥Β·ΥφΚσ‘ΌΕ»ΥΞΫΏΒΡœ¬ΒχΉΏ ΤΓΘ

ΓΓΓΓΕΧΤΎΖ¥Β·―”–χ÷ς“Σ‘≠“ρ‘Ύ”ΎΘΚ1.¥σΕΙάϊΩ’≥ωΨΓΘΜ2.ΙζΦ –≥ΓΉΊιΒ”ΆΦέΗώ«Ω ΤΘΜ3.”Ά÷§”ΆΝœΡξΒΉ«ΧΈ≤––«ιΓΘΒΪ‘ΛΦΤ“‘…œ÷ß≥≈Ρ―“‘Β÷ΩΙΙζΡΎœ÷Μθ –≥Γ÷–ΤΎΤΪΩ’ΒΡΗώΨ÷Θ§”»Τδ «‘ΎΚξΙέΨ≠ΦΟ–Έ Τ»‘≤ΜΟςά Θ§“‘ΦΑΈ“ΙζΗέΩΎΩβ¥φΦΛ‘ωΒΪ–η«σ≤Μ≥©ΒΡ¥σΜΖΨ≥œ¬ΓΘ

ΓΓΓΓ≤ΌΉς…œΘ§Έ“Ο«Ϋ®“ιΕΧœΏΆΕΉ ’ΏΩ…ΫτΉΞ±Ψ¥ΈΖ¥Β·ΕΧΕύΘ§‘ΛΦΤΖ¥Β·ΦΕ±π…–Ω…Θ§ΫΪΝΌΫϋ7000‘Σ/Ε÷Υ°ΤΫΘ§«άΖ¥Β·≤ΌΉς–ηΫς…ςΘΜΈ»ΫΓ–ΆΆΕΉ ’ΏΈ“Ο«Ϋ®“ιΘ§¥ΐΖ¥Β·÷πΫΞΥΞΫΏΚσΘ§÷±Ϋ”«ς ΤΩ’ΆΖ»κ≥ΓΘ§ΝΌΫϋ6400‘Σ/Ε÷÷πΫΞΤΫ≤÷ΓΘ

ΓΓΓΓ(»ΐ)Ζγœ’Χα Ψ

ΓΓΓΓ1.≈Ζ÷όΦΑΟάΙζΨ≠ΦΟ–Έ Ϋ»τ‘ΎΡξΡΎ≥ωœ÷Οςœ‘ΚΟΉΣΘ§Ω…ΡήΜα¥χΕ·Ϋπ»Ύ –≥Γ…œ––Θ§…θ÷Ν≤ΩΟ≈¥σΉΎ…ΧΤΖ«ς ΤΖ¥ΉΣΓΘΒΪΡΩ«Αά¥Ω¥Θ§¥ΥάύΩ…ΡήάϊΕύ ±ΦδΒΡΩ…Ρή–‘ΤΪ–Γ«“≥÷–χ ±ΦδΫœΕΧΓΘ

ΓΓΓΓ2.»γΙϊΡœΟά¥σΕΙ÷ς≤ζ«χΧλΤχ≥ωœ÷“λ≥ΘΘ§ΫΪ‘ΌΕ»÷Η“ΐ¥σΕΙΦέΗώ…œ―οΓΘ”Ά÷§άύΥδ≤ΜΜαΗζΥφ¥σΖυΉΏΗΏΘ§ΒΪΫχ“Μ≤Ϋœ¬Βχ«ς ΤΩ…ΡήΝς≤ζΓΘ

ΓΓΓΓΕΪΖΫΜψΫπΤΎΜθ≈©≤ζΤΖΆ≈Ε”

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®