东方汇金:棕榈油前景堪忧 短线酝酿新低

9月份开始,整体的豆类油脂品种结束前期各自的上涨或者盘整趋势,进入明显的下跌阶段,并在11月份二度滑坡。而分品种来看,国内市场棕榈油价格跌幅居前。目前市场短期利空因素逐渐消化,少数利多消息将继续引领国内市场棕榈油价格反弹,尤其是来自美豆和马来西亚棕榈油价格方面的指引。但中期来看,国内市场供需格局失衡以及宏观形势仍不明朗,仍决定棕榈油价格主趋势向下。由此我们判断,短期反弹过后,棕榈油价格仍将维持弱势运行。

一、金融环境缺少支撑,大豆利空出尽或勉力带动油脂企稳

我们分析年前可能影响植物油价格走势的主要因素:

巴以冲突的缓解令短暂上扬的原油价格再度回归疲势,也令具有较强趋同运动的植物油价格也丧失了“领头大哥”的指引;而全球宏观经济形式虽有好转,但欧债危机及美国财政悬崖仍令金融市场承压――整体来看,我们对金融属性对油脂价格的影响维持中性偏空的判断。

大豆价格继续延续对油脂价格的带动作用,USDA报告单产上调和南美预计丰产等利空消息已经被市场逐渐消化,而年度内需求对美豆依赖程度预计增大,将支撑国际市场大豆价格企稳反弹――整体来看,我们对大豆价格对油脂价格的影响位置中性偏多的判断。

(一)原油价格依旧承压,或连带影响植物油价格

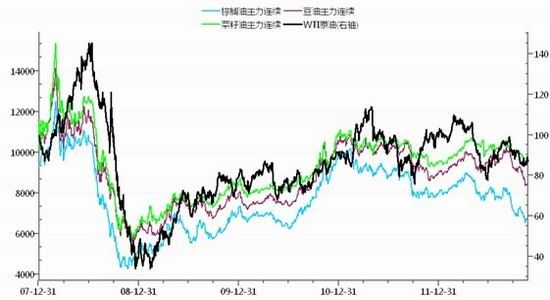

从历史价格走势我们可以发现,植物油价格与原油价格运行具有明显的趋同性――长期相关性较强。因此,我们可以通过观察原油的价格波动,来预判植物油金融属性可能带来的价格波动。

图1:原油价格与植物油价格有较强的联动性(左轴:元/吨 右轴:美元/桶)

数据来源:东方汇金期货研究中心、WIND

最新公布数据显示,美国原油库存仍然处于历史较高水平。前期受飓风影响,墨西哥湾地区多数炼油厂被迫关闭,虽然目前多数已经开工运行,但炼油厂10月份开工率为87.25%,呈下降趋势。我们认为,奥巴马政府在能源政策方面,将通过鼓励新能源的开发和利用以及增加本土的石油产量,从而逐步实现美国能源独立,减少对中东地区原油依赖性。因此,美国商业原油库存短期内将难以改变高企状态,将对原油价格形成一定压制。

CFTC最新公布的数据显示,自9月中旬以来,基金多头不断减仓而空头却持续加仓,基金净多持仓量在最近5周内已连续累计减仓4.55万手,表明近期基金做空原油意愿明显,对国际油价形成打压作用。

近一周时间中东问题重回公众视野,巴以冲突进一步升级使市场对该地区的原油供应产生担忧,对国际油价起到了一定的支撑作用。但近日有迹象显示加沙即将达成停火协议。我们认为,而中东地区短期爆发大规模战争的可能性不大,地缘政治因素趋缓将会削弱对原油价格的支撑作用,国际油价仍将以弱势运行为主。

(二)大豆继续带动植物油连锁反应

虽然年中的美国干旱炒作,并没有让整体油脂价格跟随大豆、豆粕刷新新高。但近几周来,在USDA大豆单产调整以及中国买家取消美豆采购合同等利空消息下,油脂油料品种全线下跌。我们认为,大豆的后期走势,也会对年底植物油各品种价格产生一定引导。

目前来看,市场的利空消息在逐渐消化,而全球供应偏紧格局以及市场对美豆的依赖仍是主导;短线利空因素仍存但美豆走势已经逐渐趋稳,同时国储收购对食品豆价格的支撑,或需能对油豆价格也产生影响。

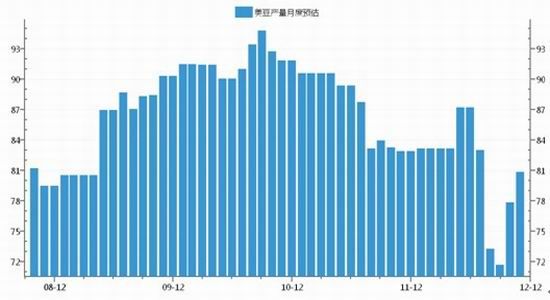

1、年度全球大豆产量预估上修,但南美大豆上市前供应依旧偏紧

大豆的供应炒作,在2012年表现的淋漓尽致。而从11月数据来看,USDA如市场预期的上调了1.5蒲式耳/英亩美豆单产数据至39.3蒲式耳/英亩;受到单产数据的调整影响,美豆产量较上月上调300万吨至8080万吨,期末库存较上月上调27.3万吨至379.9万吨。

图2:11月USDA美豆单产、产量预估上调 (单位:百万吨)

数据来源:东方汇金期货研究中心、WIND

而同期南美地区处于新季大豆的播种阶段。此前因为天气因素影响了巴西地区的播种进度,但目前来看,逐渐转好的南美天气将有利于农作物的继续播种和生长,南美丰产已经成为大概率事件。

虽然目前的大豆供应仍处于季节性集中上市阶段,且全球年度大豆产量向上调整。但总体来看,伴随需求的增长,且南美大豆集中上市期可能由于播种的推迟也相应错后――市场对已经减产的美豆依赖期将延长。因此,短期由于单产调整、南美预期丰产等造成的利空影响,最终还是会回归市场对美豆的需求状况上。而我们预计,年度大豆的供需格局,依旧是偏紧的。

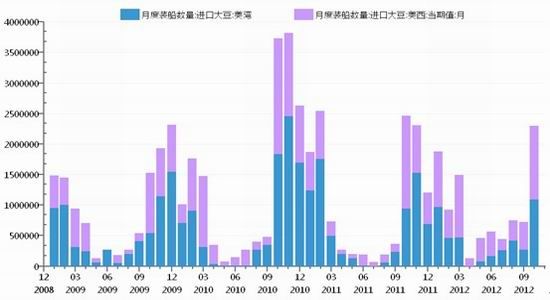

2、美豆出口状况成为关键指标,中国买家取消船期引恐慌

美豆出口需求尤其是中国买家对美豆采购状况,成为市场预判美豆依赖程度的关键指标。10月份以来美国大豆出口进度明显加快,最新六周周度装运量均在160万吨以上。截至11月15日当周,美国大豆出口检验量168.7万吨,较前一周的近两年高点略减5.7万吨,但仍远高于上年同期的108.2万吨。其中我国装运美豆126.7万吨,高于上周的121.8万吨,也高于上年同期的88万吨。

图3:中国对美豆依赖程度仍偏高,进口进度较快(单位:吨)

数据来源:东方汇金期货研究中心、WIND

2012/13年度迄今我国已装运美国大豆899.7万吨,上年同期为703.6万吨。但国家粮油信息中心在16日称,中国近期已取消了约10艘大豆船货,因国内压榨商亏损严重,导致国内有偿加大进口意愿不强且停机率偏高,大豆国内需求明显疲弱。因此我们对未来一阶段中国对美豆的进口状况维持中性判断。

图4:进口豆压榨亏损加剧 (单位:元/吨)

数据来源:东方汇金期货研究中心、WIND

二、库存高企外盘指引吃力,旺季不旺棕榈油市场弱势运行

考虑到季风影响产量和运输,以及出口状况良好等因素,马来西亚市场棕榈油价有望在年底前企稳甚至反攻上行。但是目前国内外市场棕榈油价格倒挂严重,且我国港口库存有继续增长的趋势,而现货市场交投状况相对清淡,使得国内棕油价格明显弱于外盘。因此后期国际市场上行带动效果或许并不理想。

国内市场传统的四季度油脂消费旺季难显亮点,同时豆油等其他植物油国内库存亦偏高,使得整体棕榈油供需格局偏向宽松,进一步压制国内棕榈油价格。

由此我们预计,除非马来西亚供应在季风影响下出现明显的利多影响,否则我们仍保留基本面对年底前棕榈油价格中性偏空的影响。

表1:我国棕榈油供需平衡表 单位:千吨;%

| 05/06 | 06/07 | 07/08 | 08/09 | 09/10 | 10/11 | 11/12* | 12/13* | |

| 年初库存 | 181 | 294 | 283 | 455 | 500 | 350 | 580 | 670 |

| 进口量 | 4975 | 5139 | 5223 | 6095 | 5760 | 5711 | 5841 | 5500 |

| 总供给 | 5156 | 5433 | 5506 | 6550 | 6260 | 6061 | 6421 | 6170 |

| 国内消费量 | 4860 | 5150 | 5050 | 6050 | 5910 | 5480 | 5750 | 5600 |

| 出口量 | 2 | 0 | 1 | 0 | 0 | 1 | 0.657 | 1 |

| 总消费 | 4862 | 5150 | 5051 | 6050 | 5910 | 5481 | 5751 | 5601 |

| 年末库存 | 294 | 283 | 455 | 500 | 350 | 580 | 670 | 569 |

| 年末库存/消费量 | 6.06% | 5.50% | 9.01% | 8.26% | 5.92% | 10.58% | 11.66% | 10.17% |