招商期货:品种分化加剧 豆强成品弱(2)

四、大连豆强油弱的格局延续

连豆相对抗跌,有走强基础。连豆市场10月下旬以来,率先于美豆反弹,且在整个过程中连豆的表现在豆类品种中最为突出。尽管美农业部11月报告前后,连豆出现了一定的补跌,但随后的几个交易日的走势都相对强于下游产品的豆油和豆粕品种。究其原因,一方面,国产豆价值的重新定位正在进行。连豆一从今年以来的运行规律看,已经在由油用豆向食品豆价值重估过渡。另一方面,市场对2012年收储价格预期明显高于上一年,且外资机构今年加入到国产大豆收储团体当中,令连豆的非转基因大豆优势体现得更明显。再者,国产非转基因大豆产量萎缩的局面难以扭转,令其稀缺特征更显著。根据黑龙江大豆协会统计,2012年国产大豆产量不理想,同时相对玉米效益差了一半左右,因此预计明年大豆种植面积下滑的趋势仍旧不可避免。从这些方面,我们认为连豆一的价格可能在价值重估的过程中,我们认为连豆一在未来一段时间的走势中将会继续呈现抗跌的局面,结合着国家临储4600元/吨的价格,我们认为连豆远月5月、9月合约价格在4700元/吨下方运行的时间和空间都不会太大。若外盘能有效实现企稳反弹,连豆远月的5月、9月合约不排除有创合约新高的可能,连豆与连豆粕的价差进一步扩大且突破历史区间的概率大增。

表2:国内历年油料作物临时收储价格对比

| 年度 | 临储菜籽收购价 | 临储大豆收购价 |

| 2008 | 4400 | 3700 |

| 2009 | 3700 | 3740 |

| 2010 | 3900 | 3800 |

| 2011 | 4600 | 4000 |

| 2012 | 5000 | 4600 |

数据来源:招商期货研究所

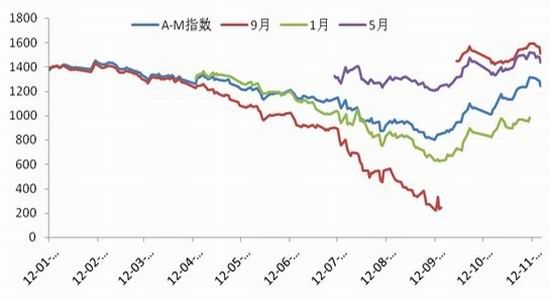

图5:连豆与豆粕的价差图

数据来源:招商期货研究所

下游产品弱势。连豆粕价格近两个月来下跌幅度较大,一方面是受自身基本面因素的影响,随着豆粕期现货价格的高企,养殖终端的市场需求明显受到抑制。同时外盘下跌以成本下行的方式直接传递给市场,令连豆粕价格跟随外盘下跌。另一方面,资金退潮对连豆粕的冲击力也较为明显。今年堆积在连豆粕品种上持续推动行情上涨的热钱在进入9月份之后出现了显著分化,资金热情退潮对连豆粕造成的冲击力使得连豆粕的跌幅扩大、速度加快。在这些综合力量作用下,豆粕期现货价格下跌幅度较大,到11月中旬,国内沿海油厂43%蛋白豆粕成交价格整体跌入3600元/吨-3700元/吨区间,个别内陆油厂成交价则已经降至3600元/吨以下,而下游养殖户观望情绪浓厚,饲料企业豆粕采购更加谨慎,油厂整体出货速度较为缓慢。从图6、图7两张图表我们可以看出,目前终端采购的积极性弱,豆粕的库存压力更大程度集中在油厂身上,预计豆粕现货价格仍将维持一段时间的低迷过程。不过值得注意的是,由于大豆压榨亏损状况较为严重,国内沿海油厂整体开机率持续下降且远低于正常水平,远期到港进口大豆成本依然不低,油厂对豆粕挺价的决心预计增强,是否将加大停机率以应对库存充足而压榨利润亏损放大的局面。但由于部分油厂还有豆粕库存,因而停机率的提升带来的利好仍需要一段时间才能体现出来,关注沿海油厂开机率是否还将进一步降低。对于终端企业,我们认为现阶段无须追涨,但逢低可以补充适量库存。

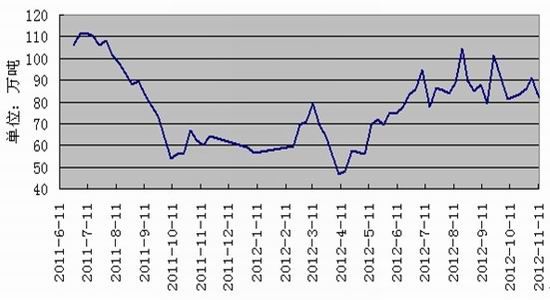

图6:国内主要地区油厂豆粕库存周度变化图

数据来源:天下粮仓,招商期货研究所

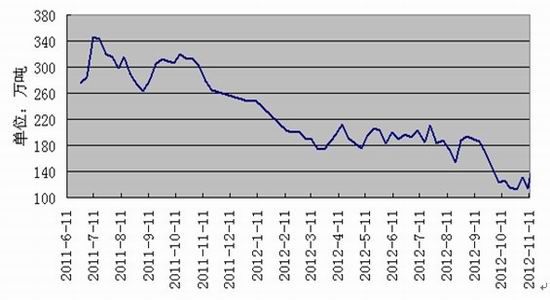

图7:国内主要地区油厂豆粕未执行合同周度变化图

数据来源:天下粮仓,招商期货研究所

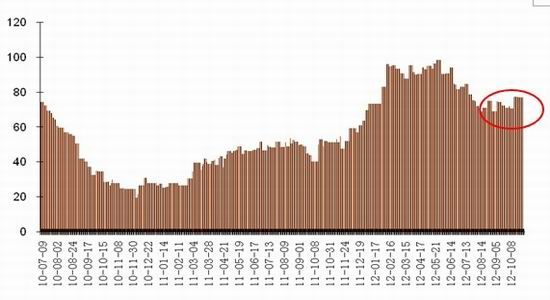

油脂市场去库存压力大,短期难转弱势格局。油脂市场庞大的库存压力是压制整个今年油脂表现明显弱于同类品种的根本原因。棕榈油进入第四季度持续增加的库存也是油脂市场在10月份反弹过程中表现被动的缘由。从我们监测的数据看,截止11月中旬,国内油厂的豆油库存在130万吨以上的高位,棕榈油的库存也在接近80万吨且递增趋势仍旧明显,且业内人士预计未来两个月我国棕榈油进口量将达到140万吨,月均进口量可能达到70万吨,而从历史数据看,11、12月国内棕榈油月度平均消费量在50万吨左右,料到12月低,棕榈油的库存有望突破100万吨。如此庞大的库存压力将会持续成为油脂市场价格走高的强大阻力,在国内油脂库存最高来临之前,我们认为油脂市场难以摆脱弱势的格局。而从操作的角度,我们认为豆油棕榈油的对冲策略未来可能具备较大的空间。随着棕榈油减产周期的到来或将使得后期马棕油库存不如市场的高,尤其是在出口形势良好的情况下,这或将促使豆棕套利行为的活跃

图8:棕榈油的库存近期显著增加

数据来源:汇易咨询网,招商期货研究所

招商期货 詹志红

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。