ХРЙМЖЪ»хӘғЖ·ЦЦ·Ц»ҮәУңз ¶№ЗүіЙЖ·Их

ҰҰҰҰҰҰҰҰҰҒҰҒ¶№АаКРіҰғуЖЪФЛРРМШµгЛәүә

ҰҰҰҰ9ФВ·ЭТФАөӘ¬CBOTөу¶№ФЪГА¶№ІъБүЗ°ң°ёДЙЖҰұДПГАРВ¶№ІъБүҢ«өөПВАъК·ЧоёЯәНВәµИФ¤ЖЪ±ің°ПВәы¶Ө»ШВдҰӘУЙЧоёЯәНВә1789ГА·Ц/ЖСКҢ¶ъТ»В·»ШВдФЪ1500ГА·Ц/ЖСКҢ¶ъЦ®ПВӘ¬»ШВд·щ¶Иі¬16%ҰӘФЪКРіҰ№©У¦Ж«ҢфҰұРиЗуИФңЙНъКұµД±ің°ПВӘ¬РРЗйФЪ1500ГА·ЦіцПЦЖуОИ·өµҮҰӘµ«ГА№ъЕ©ТµІү11ФВµД№©Ри±Ёёжөу·щМбёЯГА¶№ІъБүӘ¬БоCBOTөу¶№әЫёсіцПЦңЮөуµДРЮХэӘ¬Ц±ҢУПВөмµҢ1400ГА·ЦёҢҢьӘ¬ОТГЗИПОҒ1400ГА·ЦКЗТ»ёцЗүЦ§іЕО»Ә¬ГА¶№УРНыФЪХвёцО»ЦГКµПЦЦ№µшҰӘБ¬¶№АаКРіҰµДЧЯКЖЧЬМеУлНвЕМТ»ЦВӘ¬µ«ФЪҢЪЧаЙПУИЖдКЗ10ФВПВС®ТФАө±нПЦУРЛщІоТмӘ¬Б¬¶№АаЖ·ЦЦЦ®әдЧЯКЖЗүИхТІіцПЦҢПөу·Ц»ҮӘ¬ЧЬМеіКПЦОҒ¶№ЗүУНИхµДёсңЦҰӘБ¬¶№Т»УЙУЪХэңАъУНУГ¶№ПтКіЖ·¶№µДәЫЦµЦШ№А№эіМӘ¬ЧЯКЖүЙДЬПа¶ФЗүУЪН¬АаІъЖ·Ә¬Б¬¶№ЖЙКЬµҢРиЗуГжә°ЧКҢрГжµДНПАЫӘ¬ИхКЖёсңЦПФЦшӘ¬¶шУНЦ¬КРіҰҢшТ»ІҢКЬµҢРиЗуІ»і©ҰұүвөжЕУөуµДС№Б¦Ә¬ФЪОөАөТ»¶ОК±әдДСТФЕ¤ЧҒИхКЖёсңЦҰӘ

ҰҰҰҰТ»Ұұғк№ЫГжТАңЙіРС№Ә¬ЧКҢр±ЬПХЗйРчЕЁ

ҰҰҰҰГА№ъөуСҰЦХУЪің°ӘВд¶ЁӘ¬О§ИЖөуСҰёшКРіҰФміЙµДІ»И·¶ЁРФПыіэҰӘµ«КЗ°ЪФЪН¶ЧКХЯГжЗ°µДБнТ»ёцОКМвӘ¬¶ФГА№ъҰ°ІЖХюРьСВҰ±µДµӘУЗҰӘОТГЗХвАпІ»МЦВЫГА№ъТй»бғН№ъ»бЧоЦХүЙДЬөпіЙµД·ҢКҢӘ¬ОТГЗҢцҢцөУКРіҰµДТ»Р©±нПЦАө·ЦОцЙМЖ·КРіҰүЙДЬіРКЬµДУ°ПмҰӘ

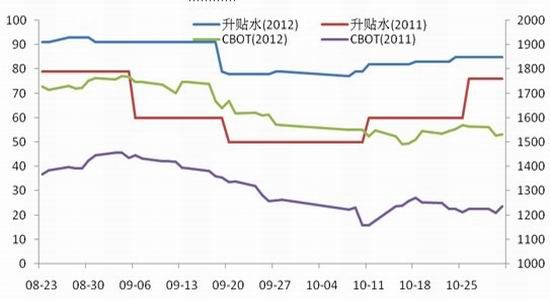

ҰҰҰҰНә1ӘғГАФҒЦёКэЦШ»ШЗүКЖ

ҰҰҰҰКэңЭАөФөӘ»І©ТЧөуК¦Ә¬ХРЙМЖЪ»хСРңүЛщ

ҰҰҰҰГА№ъИэөу№ЙЦё10ФВЦРС®ТФАөөу·щ¶ИЧЯИхӘ¬°В°НВнңғСҰ»сК¤ғуӘ¬ЕМГж¶МФЭµШ·өµҮғуәУЛЩПВРРӘ¬¶ш±ЬПХАаµД»ЖҢрғНГАФҒіКПЦіцГчПФµДЙПХЗКЖН·Ә¬УИЖдКЗГАФҒЦёКэ·өµҮКЖН·ЗүңұҰӘөУХвР©әӘПуОТГЗИПОҒӘ¬КРіҰµД±ЬПХЗйРчИФңЙХәңЭЧЕЦчµәРФµШО»Ә¬ФЪХвЦЦ±ің°ПВӘ¬ЙМЖ·КРіҰµД±нПЦҢ«ХыМеіРС№ҰӘ

ҰҰҰҰ¶юҰұГА¶№1400ГА·ЦУРЗүЦ§іЕ

ҰҰҰҰКРіҰФЪГА№ъө󶹲ъБүКэңЭПтЙПРЮХэТФә°ДПГАөу¶№үЙДЬөөПВАъК·ЧоёЯәЗВәµИАыүХТтЛШµДЧчУГПВӘ¬іЦРш»ШВдҰӘµ«КЗГА№ъөу¶№ПЦ»х№©У¦іФҢфБоПЦ»хәбН¦ә°ГА¶№іцүЪРиЗуіЦРшЗүңұӘ¬БоCBOTө󶹵шЦБ1500ГА·ЦµДЖҢМЁХ№ПЦіцТ»¶ЁµДү№µшРФӘ¬КРіҰФЪПЦ»х№©У¦УРПЮУлИ±·¦ПФЦшµДРВПКАы¶аЦРО¬іЦЖҢғвҰӘµ«КЗГА№ъЕ©ТµІү11ФВ·ЭµД№©Ри±ЁёжөтЖЖБЛКРіҰФУРµДЖҢғвҰӘ11ФВ±ЁёжҢ«ГА¶№µДІъБүФЪ10·ЭµД»щөҰЙПМбёЯБЛ3.9%Ә¬Н¬К±УЙУЪЖЪіхүвөжµДФцәУӘ¬11ФВ±ЁёжЦР2012/13Дк¶ИГА¶№№©У¦БүКэңЭ±И9ФВ·ЭёЯіц13.5%ҰӘХв·ЭКэңЭµДіцМЁБоКРіҰЦШРВ¶ЁО»ө󶹵ДәЫЦµӘ¬CBOTЖЪәЫФЪ±Ёёж№«ІәғуµДБҢёцҢ»ТЧИХЦ±ҢУПВРРЦБ1400ГА·ЦёҢҢьҰӘЧФөЛӘ¬РРЗйЧФ9ФВіхТФАөПВµшЦБ1400ГА·ЦТСНкИ«»ШНВБЛГА№ъПДәңТФАөТтОҒІъБүКЬЛрТэ·ұµДөу¶№ХЗ·щҰӘ

ҰҰҰҰОТГЗИПОҒУЙУЪФ¤ЖЪµД±д»Ү(±н1)Ә¬ГА¶№әЫёсТСңУЙЧоёЯµД1780ГА·ЦТФЙПµДЧоёЯО»ПВРРµҢ1400ГА·ЦёҢҢьӘ¬ТСңНкИ«Пы»ҮБЛІъБүПтЙПРЮХэµДАыүХР§У¦ҰӘµ«КЗ°ЪФЪКРіҰµДПЦКµКЗӘ¬ФЪГчДкДПГАөу¶№ЙПКРЦ®З°Ә¬өу¶№КРіҰУРР§№©У¦Ж«ҢфӘ¬Т»Ц±¶әҢ«КЗөу¶№КРіҰІ»үЙ»Ш±ЬµДПЦЧөҰӘәЫёсПВµшКЖ±ШТэ·ұЕ©»§ҢшТ»ІҢµДП§КЫРРОҒӘ¬өУ¶шµәЦВПЦ»хЙэЛ®ЧЯёЯӘ¬КЖ±Ш¶ФәЫёсµДПВµш№№іЙГчПФµД»ғіеЧчУГҰӘФЪХвЦЦ±ің°ПВӘ¬ОТГЗИПОҒГА¶№ФЪТСңНкИ«»ШНВБЛПДәңЙэЛ®ғуӘ¬әМРшФЪ1400ГА·ЦПВРРµДүХәдТміӘУРПЮҰӘ¶шТ»µ©ДПГАµДЖшғтіцПЦІ»Аы±д»ҮӘ¬ЛжК±үЙДЬБоКРіҰёш¶№әЫМнәУөу·щЙэЛ®ҰӘ

ҰҰҰҰНә2ӘғГА¶№µДПЦ»хЙэМщЛ®ГчПФёЯУЪНщДк

ҰҰҰҰКэңЭАөФөӘғ»гТЧЧЙСҮНшӘ¬ХРЙМЖЪ»хСРңүЛщ

ҰҰҰҰ±н1ӘғГА№ъЕ©ТµІү7-11ФВ№©Ри±ЁёжµДСЬ±д№эіМ

| 7ФВ | 8ФВ | 9ФВ | 10ФВ | 11ФВ | |

| ІӨЦЦГж»э(°ЩНтУұД¶) | 76.1 * | 76.1 | 76.1 | 77.2 | 77.2 |

| КХ»сГж»э(°ЩНтУұД¶) | 75.3 * | 74.6 | 74.6 | 75.7 | 75.7 |

| µӨІъ(ЖСКҢ¶ъ/УұД¶) | 40.5 * | 36.1 | 35.3 | 37.8 | 39.3 |

| ЖЪіхүвөжӘЁ°ЩНтЖСӘ© | 170 | 145 | 130 | 169 | 169 |

| ІъБүӘЁ°ЩНтЖСӘ© | 3050 | 2692 | 2634 | 2860 | 2971 |

| ҢшүЪӘЁ°ЩНтЖСӘ© | 15 | 20 | 20 | 20 | 20 |

| ЧЬ№©У¦ӘЁ°ЩНтЖСӘ© | 3235 | 2857 | 2785 | 3050 | 3160 |

| С№ХӨРиЗуӘЁ°ЩНтЖСӘ© | 1610 | 1515 | 1500 | 1540 | 1560 |

| іцүЪРиЗуӘЁ°ЩНтЖСӘ© | 1370 | 1110 | 1055 | 1265 | 1345 |

| ЦЦУГӘЁ°ЩНтЖСӘ© | 89 | 89 | 89 | 89 | 89 |

| ІРУаӘЁ°ЩНтЖСӘ© | 35 | 27 | 25 | 26 | 26 |

| ЧЬК№УГӘЁ°ЩНтЖСӘ© | 3105 | 2742 | 2670 | 2920 | 3021 |

| ЖЪД©үвөжӘЁ°ЩНтЖСӘ© | 130 | 115 | 115 | 130 | 140 |

ҰҰҰҰКэңЭАөФөӘғUSDAӘ¬ХРЙМЖЪ»хСРңүЛщ

ҰҰҰҰИэҰұЧКҢрМ¬¶ИИФЗчҢчЙч

ҰҰҰҰөУҢь¶ОК±әдӘ¬ЧКҢр¶ФөэCBOTЦчТҒЕ©ІъЖ·µДМ¬¶ИТІ·ұЙъБЛТ»¶ЁµД·Ц»ҮӘ¬УЙЦ®З°µДИ«ГжәхІЦµҢҢьБҢЦЬАөІү·ЦЖ·ЦЦОИІҢФцІЦӘ¬ПФКңЧКҢрГжЕЧүХµДС№Б¦ТСң»сµГКН·ЕҰӘµ«КЗГАЕ©ІъЖ·ЖЪ»хЧЬіЦІЦ±д»ҮЗчКЖ·ұЙъіКПЦ·Ц»ҮӘ¬±нПЦОҒГАУсГЧµДЖЪ»хЧЬіЦІЦЧФ10ФВ·ЭТФАөіКПЦОИІҢЧЯёЯµДёсңЦҰӘµ«¶№АаЖ·ЦЦµДЖЪ»хіЦІЦБү±д»ҮИөПФµГҢПОҒУМФӨӘ¬УИЖдКЗөу¶№Ж·ЦЦµДЖЪ»хіЦІЦБүіЦРшПВҢµӘ¬µҢ11ФВЦРС®¶әГ»УРЦ№ІҢµДәӘПуҰӘГА№ъЕ©ІъЖ·Ж·ЦЦәдіЦІЦБүФцБүІоТмПФКңЧКҢрДүЗ°¶ФөэЕ©ІъЖ·µДМ¬¶ИИФҢчЙчАліҰ№ЫНыОҒЦчӘ¬Хв¶ФРРЗйОөАө·ұХ№РОіЙНПАЫҰӘБнНвөУCFTC№«ІәµДёчЖ·ЦЦ·ЗЙМТµіЦІЦң»¶а±д»ҮКэңЭ·ЦОцӘ¬Н¶»ъ»щҢрФЪ¶№АаІъЖ·ЙПµДіЦІЦИФңЙПа¶ФҢчЙчӘ¬УИЖдКЗ¶№УНЖ·ЦЦЙПµДМ¬¶ИИФңЙЖ«үХӘ¬ЗТң»үХіЦІЦ±ИАэУРА©өуµДЗчКЖҰӘµ«ФЪГАУсГЧЖ·ЦЦЙПӘ¬·ЗЙМТµіЦІЦО¬іЦФЪПа¶ФёЯО»µДң»¶аіЦІЦ±ИАэӘ¬°µКңЧЕЧКҢр¶ФУсГЧИФіКПЦПа¶ФүөғГµДЧЛМ¬ҰӘөУХвР©ҢЗ¶ИӘ¬ОТГЗИПОҒЧКҢр¶ФөэЕ©ІъЖ·µДМ¬¶ИөУІаГжҢТКңЧЕРРЗйИФө¦УЪөуХрµөКЖµДМШХчҰӘ

ҰҰҰҰөУҢьәёДкЖ·ЦЦФЛРРҢЪЧаүөӘ¬ГАУсГЧКРіҰЧЯКЖТ»Ц±КЗЦчТҒЕ©ІъЖ·ФЛРРµД·зПт±кҰӘОТГЗИПОҒғуЖЪУсГЧµДіЦІЦ¶ҮМ¬¶ФХыёцЕ©ІъЖ·µДУ°ПмҢПөуӘ¬Ң«КЗОТГЗЕР¶ПРРЗйүЙДЬФЛРР·ҢПтµДТ»ёцЦШТҒІОүәЦё±кӘ¬Т»µ©УсГЧіцПЦүмЛЩәхІЦӘ¬БПГАУсГЧµДәЫёсҢ«СҰФсПтПВЖЖО»Ә¬Ң«өш¶ҮГА¶№µДәЫёсЦШРДёъЛжПВТЖҰӘИфУсГЧµДЧЬіЦІЦБүДЬО¬іЦОИ¶Ё»тВФУРФцәУµДКЖН·Ә¬ГАУсГЧµДәЫёсБПҢ«ДЬО¬іЦёЯО»ЗшәдХрµөӘ¬ФтГА¶№ТІҢ«ФЪөуёЕВКЙПө¦УЪЗшәдДЪІЁ¶ҮҰӘҢбғПДүЗ°әЫёсҢьәёёцФВАөµДФЛРРМШХчӘ¬ОТГЗИПОҒГА¶№ЦчБ¦ғПФәОөАөТ»¶ОК±әдµДФЛРРЗшУтҢ«ТФ1400-1550ГА·ЦОҒЦчҰӘ

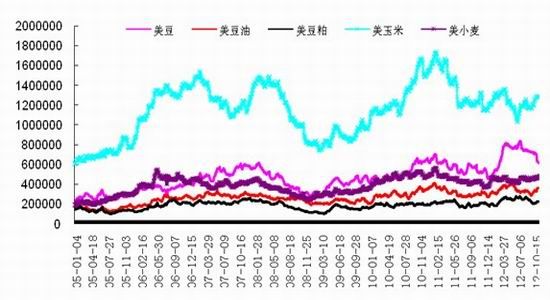

ҰҰҰҰНә3ӘғГАЦчТҒЕ©ІъЖ·іЦІЦФцБүПФ·Ц»Ү

ҰҰҰҰКэңЭАөФөӘғBloomberg,ХРЙМЖЪ»хСРңүЛщ

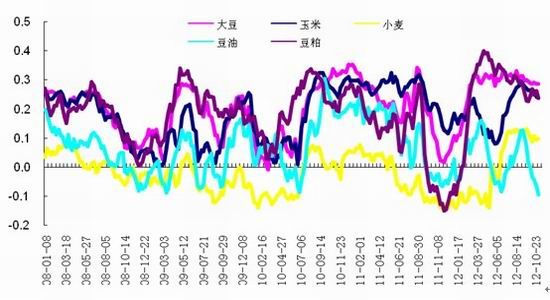

ҰҰҰҰНә4Әғ·ЗЙМТµіЦІЦң»¶а±ИАэ

ҰҰҰҰКэңЭАөФөӘғCFTCӘ¬ХРЙМЖЪ»хСРңүЛщ

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ