ГА¶ыСЕЖЪ»хЈєРиЗуµјѕБЩЅь Б¬ЛЬПВРРНЁµА(2)

ЎЎЎЎ3ЎўPEЧЬМеївґжО¬іЦµНО»Ј¬Ѕ»ТЧЛщІЦµҐОЄ0 №ШЧўL1301іЦІЦЗйїц

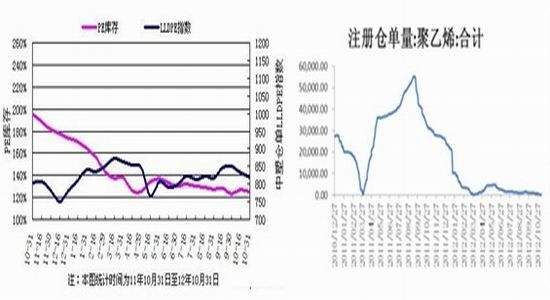

ЎЎЎЎЅсДк8ФВ·ЭТФАґЈ¬PEЙз»бївґжіКПЦ»єВэПВЅµµДЗчКЖЈ¬Т»·ЅГжКЗPE№©У¦Н¬±ИФцјУЛЩ¶ИЅПНщДкУРЛщ·Е»єЈ¬БнТ»·ЅГжТІКЗPEГіТЧЙМЅчЙчїґґэєуКРЈ¬О¬іЦµНївґжІЩЧчЛщЦВЎЈґУґуБ¬ЙМЖ·Ѕ»ТЧЛщ[ОўІ©]ІЦµҐЗйїцАґїґЈ¬ІЦµҐКэБїОЄБгЈ¬ПФКѕФЪLПЦ»хјЫёсЅПЅьФВґу·щЙэЛ®µДЗйїцПВЈ¬Ѕ»ёоТвФё·ЗіЈИхЈ¬ТІКЗБЩЅьL1301єПФјЅ»ёоїЙДЬіцПЦИн±ЖІЦµДФТтЦ®Т»ЎЈ

ЎЎЎЎНј±н 7 Ѕ»ТЧЛщІЦµҐКэБїґ¦УЪАъК·Н¬ЖЪµНО»

ЎЎЎЎКэѕЭАґФґЈє ЦРЛЬЧКС¶ ґуБ¬ЙМЖ·Ѕ»ТЧЛщ

ЎЎЎЎ(¶ю)Пы·С·ЦОцЈєјѕЅЪРФФці¤№жВЙґжФЪµ«ФцБїІ»ј°Ф¤ЖЪ

ЎЎЎЎ1ЎўДїЗ°ЙъІъЗйїцХэіЈ єуРш¶©µҐІ»ИЭАЦ№Ы

ЎЎЎЎPE№¦ДЬД¤ЙъІъјМРш±ЈіЦНъјѕѕЦГжЈ¬µ«і§јТ·ґУіЅсД궩µҐЗйїцЅПНщДкПа±ИИФПФС·Й«Ј¬Е©Д¤ЙъІъНъјѕУРНыМбЗ°ЅбКшЎЈPE№¦ДЬД¤ЖуТµїЄ№¤ВКФЪ70%-90%·¶О§ДЪЈ¬№жДЈЖуТµїЄ№¤ВКєГУЪРЎі§ЎЈ

ЎЎЎЎИХ№вОВКТД¤ФЪ10ФВµЧЅбКшЈ¬ХыМеАґїґ¶©µҐУРЛхјхЦ®КЖЎЈґуЛвµШД¤ЙъІъЅбКшЈ¬Ії·Ці§јТ¶МФЭНЈ»ъЈ¬їЄ»ъЖуТµ¶аТФХюё®ј°СМІЭ№«ЛѕХб궩µҐОЄЦчЎЈґєјѕґў±ёµШД¤ИлКРЗйїцІ»јСЈ¬і§јТ·ґУіЛдУРСЇЕМЈ¬µ«КµјКіЙЅ»ЅПЙЩЎЈ

ЎЎЎЎДїЗ°ПВУО№¤і§·ґУіµД¶©µҐЅПИҐДкЛхјхГчПФЈ¬ґуІї·Ц№¤і§О¬іЦµНївґжФЛЧчЈ¬ївґжО¬іЦФЪ2ЦЬЧуУТµДЛ®ЖЅОґУРЗїБТµД±ё»хФ¤ЖЪЎЈ

ЎЎЎЎ9ФВЕ©Д¤ІъБї°ґХХјѕЅЪРФ№жВЙіцПЦГчПФЙПЙэЈ¬10ФВЕ©Д¤ІъБїІ»ј°Ф¤ЖЪЈ¬ЅцЅП9ФВіЦЖЅЈ¬ПФКѕФЪ¶©µҐЛхјхµДЗйїцПВЈ¬ІъБїФцјУ·щ¶ИІ»АЦ№ЫЈ¬Ф¤јЖ11ФВІъБїЅ«УРЛщПВЅµЈ¬»тРЎУЪ15Нт¶ЦЎЈ

ЎЎЎЎНј±н 8јѕЅЪРФ№жВЙПФКѕґУ8ФВїЄКјЅ«ЅшИлЕ©Д¤ЙъІъНъјѕ(µҐО»ЈєНт¶Ц)

ЎЎЎЎКэѕЭАґФґЈє№ъјТНіјЖѕЦ

ЎЎЎЎ2Ўў°ьЧ°Д¤ІъБїФцЛЩІ»ј°Ф¤ЖЪ

ЎЎЎЎКРіЎЖХ±йФ¤јЖЛДјѕ¶ИіцїЪРОКЖЅ«ґҐµЧ·ґµЇЈ¬іцїЪЗйїцµДєГЧЄЅ«Ц±ЅУМбЙэ°ьЧ°Д¤УГБїґУ¶шґш¶ЇLLDPEПы·СЎЈ9ФВ°ьЧ°Д¤ІъБїіКПЦГчПФФці¤єуЈ¬10ФВФцЛЩУРЛщ»ШВдЈ¬ПФКѕєуРшФці¤µДБ¦БїУРПЮЎЈ

ЎЎЎЎНј±н 9 ЛЬБП°ьЧ°Д¤ІъБї»·±ИФцЛЩЅ«јМРшёєПт

ЎЎЎЎКэѕЭАґФґЈє№ъјТНіјЖѕЦ

ЎЎЎЎ±ѕЦЬПВ°лЦЬКЇ»Ї№¤і§МбёЯ¶ЁјЫЈ¬ПВУО№¤і§СЇЕМУРЛщФцјУЈ¬єуЖЪИз№ыКЇ»ЇјМРшН¦јЫЈ¬ПВУО№¤і§Ѕ«іцПЦЧ·ХЗµДІ№їв¶ЇЧчЎЈ

ЎЎЎЎДїЗ°Е©Д¤РиЗуНъјѕјМРшЈ¬і§јТХыМеїЄ№¤ВКМбЙэЦБ80%-90%·¶О§ДЪЎЈІ»№эЅьЖЪКЬФБПІЁ¶ЇЖµ·±У°ПмЈ¬і§јТРДМ¬ЅчЙчЈ¬µИґэ№ЫНыХЯѕУ¶аЎЈДїЗ°ПВУОѕПъЙМСЇЕМФц¶аЈ¬µ«іЙЅ»ИФОґјыГчПФєГЧЄЈ¬№ШЧўєуЖЪФБПЧЯКЖј°ПВУОѕПъЙМ±ё»хЗйїцЎЈ

ЎЎЎЎИэЎўјјКх·ЦОц

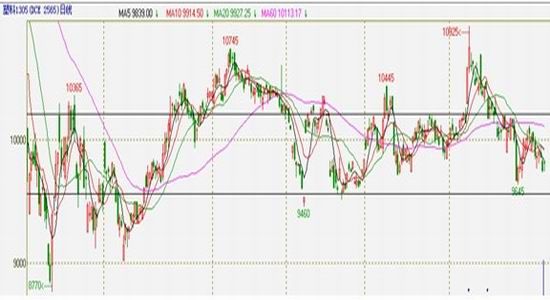

ЎЎЎЎі¤ЖЪАґїґLИФґ¦УЪХрµґЗшјдДЪЎЈґУПВЅµЗчКЖПЯАґїґЈ¬ПтПВµДЗчКЖІўОґЕ¤ЧЄЎЈL1305єПФјИХKПЯФЪѕщПЯПµНіПВ·ЅФЛРРЈ¬їХН·ЗчКЖГчПФЎЈ

ЎЎЎЎЛДЎўІЯВФЅЁТй

ЎЎЎЎ»щУЪТФЙП·ЦОцЅбВЫЈ¬ОТГЗ·ЦН¶ЧКХЯёшіцТФПВН¶ЧКЅЁТйУиТФІОїјЎЈ

ЎЎЎЎГіТЧЖуТµЈєО¬іЦПЦ»хївґжµНО»ЎЈ№ШЧўКЇ»Ї№¤і§µчјЫ¶ЇЧчЈ¬ТФµчЅЪПЦ»хївґжОЄЦчЎЈ

ЎЎЎЎПВУОЙъІъЖуТµЈєО¬іЦ°ІИ«ївґжјґїЙЎЈ

ЎЎЎЎН¶»ъЅ»ТЧХЯЈєО¬іЦХрµґЖ«їХЛјВ·Ј¬ИХДЪІЩЧчЕдєПЙЩБїХЅВФїХµҐЈ¬ПВ·ЅДї±кО»9645-9500ЎЈ

ЎЎЎЎГА¶ыСЕЖЪ»хДЬФґ»Ї№¤НЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ