ГА¶ыСЕЖЪ»хЈєРиЗуµјѕБЩЅь Б¬ЛЬПВРРНЁµА

ЎЎЎЎЎЎЎЎТ»Ўўєк№Ы·зПХТтЛШј°ФУНКРіЎ·ЦОц

ЎЎЎЎ°В°НВніЙ№¦Б¬ИОК№µГГАБЄґўГж¶ФєНґуСЎЗ°Т»СщµДХюЦО»·ѕіЎЈ»х±ТХюІЯСУРшїнЛЙµДёсѕЦЅ«КЗґуёЕВККВјюЎЈІЖХюХюІЯµД¶ЇПтіЙОЄКРіЎ№ШЧўµДЅ№µгЈ¬ІЖХюРьСВОКМв°йЛжБЅµіµДІ»¶ПМёЕРФміЙ¶ФКРіЎµДІ»¶Піе»чЎЈТтґЛЈ¬ГА№ъ»х±ТХюІЯ±д»ЇЅ«Аы¶аЙМЖ·КРіЎЈ¬ІЖХюХюІЯ¶ЇПтЅ«јУѕзКРіЎХрµґЖ«їХЎЈ

ЎЎЎЎЕ·ЦЮДїЗ°µДЦчТЄ№ШЧўµг»№КЗФЪТшРРБч¶ЇРФєНХ®ОсіҐ»№·ЅГжЎЈѕјГФці¤ОКМвПа¶ФІўГ»УеõЅЧг№»µД№ШЧўЎЈДїЗ°Бч¶ЇРФОКМвТСѕНЁ№эLTROєНOMTµИ№¤ѕЯµГµЅТ»Р©»єЅвЈ¬Х®ОсіҐ»№ОКМвНЁ№эEFSFєНESMµГµЅ»єіеЎЈґУДїЗ°µДЗйїцАґїґЈ¬ЅсДкДкДЪЕ·Х®ОКМвИФЅ«Ў°УРѕЄОЮПХЎ±µД¶Й№эЎЈ

ЎЎЎЎЅьЖЪФУНКРіЎ¶МЖЪµДАы¶аТтЛШФЪ°НТФіеН»¶ФЦР¶«ІъУН№ъЙъІъј°ФЛКдФміЙµДїЙДЬНюРІЎЈі¤ЖЪАґїґЈ¬ёЯУНјЫ¶ФѕјГёґЛХФміЙНюРІЈ¬БнНвЈ¬И«ЗтФУН№©РиёсѕЦ·ўЙъБЛ±д»ЇЎЈEIAЎўIEAЎўOPECИэґуФУН»ъ№№Ѕ«2012ДкИ«ЗтФУНРиЗуФц·щФ¤ІвЦµІ»¶ППВµчЈ¬Н¬К±Ф¤Ів2013ДкИ«ЗтФУНРиЗуФц·щЅцУл2012ДкРиЗуФц·щіЦЖЅЎЈТтґЛЈ¬№ъјКФУНКРіЎГжБЩ¶М¶аі¤їХµДѕЦГжЎЈ¶ФLLDPEµДіЙ±ѕЦ§іЕР§У¦Ѕ«ИЎѕцУЪ№ъјКУНјЫАЫјЖЙПХЗ·щ¶ИЈ¬Из№ы¶МЖЪАы¶аТтЛШіЦРшК±јдЅП¶МЈ¬Ѕ«І»ДЬёД±дLLDPEКРіЎЦчТЄµДФЛРР·ЅПтЎЈ

ЎЎЎЎ¶юЎўІъТµБґ·ЦОц

ЎЎЎЎ(Т»)№©У¦ФцјУївґжФцјУ·щ¶ИУРПЮ

ЎЎЎЎ1Ўў PEјУ№¤іЙ±ѕАыИуЅПЗ°ЖЪУРЛщ»Цёґ µ«ИФґ¦УЪёєПт

ЎЎЎЎЅьЖЪСЗЦЮКЇДФУНјЫёсКЬµЅРиЗуМбХсЈ¬БСЅвјЫІоО¬іЦёЯО»Ј¬Н¬К±Ј¬¶¬јѕДЬФґРиЗуёЯ·еТІЅ«МбЙэ¶ФУЪµзБ¦ИјБПµДРиЗуЈ¬ТтОЄЧчОЄСЗЦЮЦчТЄДЬФґПыєДґу№ъµДИХ±ѕ№Ш±ХєЛµзі§Ј¬ТтґЛ¶ФУЪКЇДФУН·ўµзµДРиЗуґу·щФцјУЎЈТтґЛЈ¬¶МЖЪДЪСЗЦЮКЇДФУНБСЅвјЫІоЅ«О¬іЦёЯО»Ј¬Па¶ФУЪФУНТІ»бЅПОЄї№µшЎЈ

ЎЎЎЎСЗЦЮТТП©µДјЫёсКЬµЅПВУОСЬЙъЖ·РиЗуЖЈИхµДУ°ПмЈ¬ЅьЖЪЅ«іКПЦИхКЖХ𵴸сѕЦЎЈ

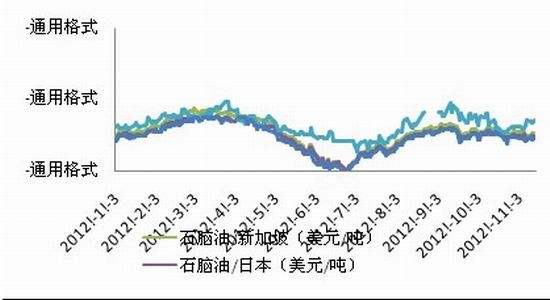

ЎЎЎЎНј±н 1КЇДФУНјЫёсКЬРиЗуЦ§іЕО¬іЦёЯО»

ЎЎЎЎНј±н 2СЗ-Е·јЫІоПВЅµ

ЎЎЎЎКэѕЭАґФґЈєЧїґґЧКС¶

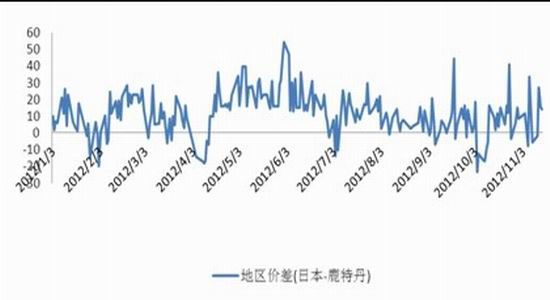

ЎЎЎЎНј±н 3 СЗЦЮТТП©»хФґЅфХЕ Ц§іЕјЫёсёЯО»

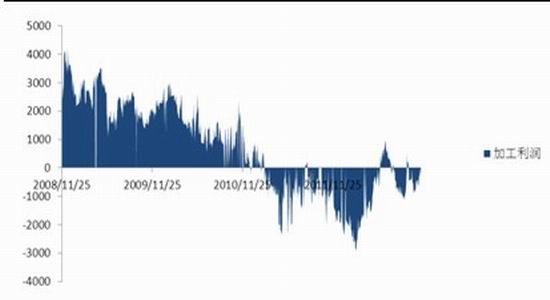

ЎЎЎЎНј±н 4 PEјУ№¤АыИуОЄёє µ«їчЛр·щ¶ИЅПЗ°ЖЪУРЛщјхЙЩ

ЎЎЎЎКэѕЭАґФґЈєwind

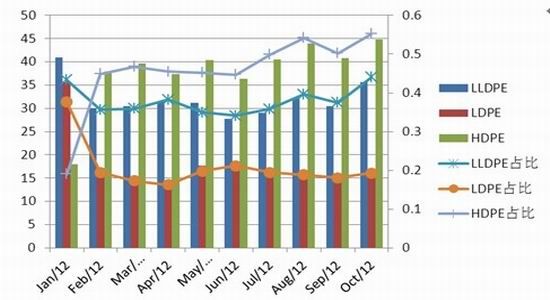

ЎЎЎЎ2ЎўLLDPEЧ°ЦГјмРЮБїЅПЙЩ КРіЎ№©У¦ОґјыЅфХЕ

ЎЎЎЎ11ФВЙжј°јмРЮЧ°ЦГЅПЙЩЈ¬LLDPEЅцЙтСф»Ї№¤Т»МЧДкІъДЬ10Нт¶ЦЧ°ЦГґУ10ФВ22ИХїЄКјНЈіµјмРЮЎЈЖдУаОЄLDPEєНHDPEЧ°ЦГЎЈ

ЎЎЎЎѕЭР»бНіјЖЈ¬2012Дк10ФВ№ъДЪPEІъБїОЄ86.7Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪ(71.9Нт¶Ц)ФцјУ14.8Нт¶ЦЈ¬Н¬±ИФцјУ1.7%ЎЈИ«ДкАЫјЖ842.1Нт¶ЦЈ¬Н¬±ИИҐДк(834.7Нт¶Ц)ФцјУ7.4Нт¶ЦЈ¬Фц·щОЄ0.9%ЎЈЧїґґЧКС¶НіјЖ2012Дк10ФВ№ъДЪPEІъБїФј96.2Нт¶ЦЈ¬»·±ИФці¤11.99%Ј¬ЖдЦРLLDPEІъБї35.7Нт¶ЦЈ¬LDPEІъБї15.7Нт¶ЦЈ¬HDPEІъБї44.8Нт¶ЦЎЈ

ЎЎЎЎБЅ»ъ№№НіјЖPEІъБїУРЛщІо±рЈ¬PEІъБїЛДјѕ¶ИФці¤µДЗчКЖОґёД±дЎЈІўЗТїјВЗµЅґуЗмєНё§ЛіРВЧ°ЦГїЄЖфЈ¬11ФВPEІъБїЅ«СУРшФці¤ЎЈ

ЎЎЎЎНј±н 5 №ъДЪКЇ»Ї№¤і§јмРЮ¶ЇМ¬

| КЇ»ЇГыіЖ | ЙъІъЧ°ЦГ | ІъДЬЈЁНт¶Ц/ДкЈ© | °ІЕЕјЖ»® |

| ЙПєЈКЇ»Ї | 2PEЧ°ЦГ | 9 | 10ФВ20ИХїЄКјНЈіµјмРЮ |

| 1PEЧ°ЦГ | 5 | 11ФВ9ИХїЄКјНЈіµґуРЮ | |

| ЙтСф»Ї№¤ | LLDPEЧ°ЦГ | 20 | 10ФВ22ИХїЄКјНЈіµјмРЮ |

| ёЈЅЁБЄєП | HDPEЧ°ЦГ | 40 | 11ФВ14ИХїЄКјНЈіµјмРЮ |

| СаЙЅКЇ»Ї | HDPEЧ°ЦГ1ПЯ | 8 | 11ФВ16ИХФзјд№КХПНЈіµ |

| ґуЗмКЇ»Ї | HDPEЧ°ЦГ2ПЯ | 25 | 11ФВ16ИХФЭК±НЈІъ |

| ЙПєЈЅр·Ж | HDPEЧ°ЦГ | 13.5 | 11ФВ15ИХїЄКјНЈіµјмРЮ |

ЎЎЎЎКэѕЭАґФґЈєЧїґґЧКС¶

ЎЎЎЎНј±н 6 10ФВLLDPEІъБїХј±ИУРЛщ»ШЙэ

ЎЎЎЎКэѕЭАґФґЈєЧїґґЧКС¶

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ