上海金源:需求难改善 焦炭后市堪忧(2)

1、焦炭国内需求

焦炭作为炼钢的重要原材料,国内目前80%的焦炭用于炼钢。因此国内钢铁行业的景气度直接关系到焦炭的需求状况。国内钢材价格在7、8、9三个月的急剧下跌后,钢厂生产持续亏损的情况下,钢厂开始通过检修高炉来减产。这使得国内8、9月份粗钢产量分别下降至5870万吨和5795万吨,环比分别减少4.8%和1.3%。尽管10月产能反弹至5909,但是随着国内进入冬季,北方降雪的到来将使得建筑工地受阻,这将使得钢材需求回落,进而降低后期焦炭需求。

图 9 国内粗钢月产量

图 10历年焦炭与粗钢11月份环比增速

资料来源:Bloomberg、金源期货

我们比较了从2001年到2011年的11年中,11月份粗钢与焦炭的产量环比增速数据。除2008年外,剩下十年中,11月份焦炭的环比增速都是高于粗钢的环比增速。而金九银十过后也正是国内气温降低,钢材消费开始趋弱,钢厂主动减产力度大于焦炭厂商。因此从历史规律来看,11月份国内焦炭市场较10月份来看会趋于偏空。

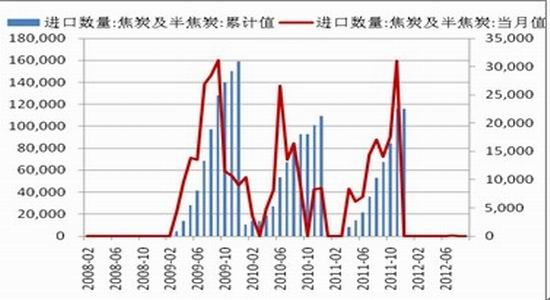

2、焦炭出口方面

出口方面,国家为抑制高污染、高能耗产品出口,焦炭征收高达40%的出口税率,使得出口受阻。1-10月份焦炭累计出口量仅为91万吨,而2011年同期则为310万吨,降幅达到80%。尽管市场传闻明年焦炭关税将调整,调整降至15%-25%水平,但这毕竟和国家限制高污染企业生产的政策相悖,预计真正实施还存在一定阻力。这说明国内焦炭企业产能通过出口这块来缓解压力仍将受阻。

图 11 国内焦炭月进口

图 12 国内焦炭月出口

资料来源:Bloomberg、金源期货

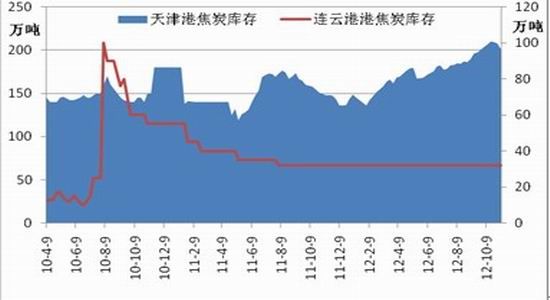

1.4库存

截至11月16日国内天津港焦炭库存为200.8万吨,而年初1月19日的港口库存仅为137.7万吨,高出年初近40%。连云港焦炭库存分别为32万吨,较年初持平。

图 13 国内港口焦炭库存

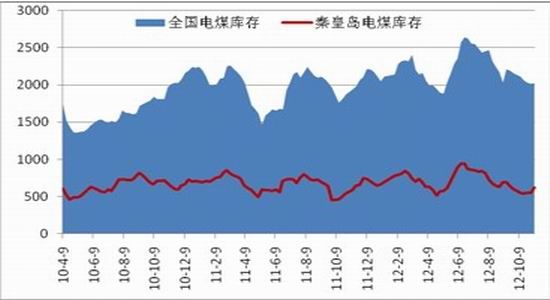

图 14 国内煤炭库存

资料来源:Bloomberg、金源期货

从全国电煤库存来看,截至2012年11月9日,全国电煤库存量为2024万吨,秦皇岛电煤港口库存619万吨。随着大秦铁路检修结束,煤炭库存下降的情况下将改变。国内焦炭库存持续处于高位运行,将直接制约了焦炭价格的反弹空间。

焦炭后市判断:

焦炭价格的反弹,使得国内焦炭产能快速回升,这对焦炭后期价格将产生较大的压力。随着国内进入冬季,建筑工地受寒冷天气影响,钢材需求将进入淡季,这将直接影响后期对焦炭的需求。库存持续处于高位的焦炭也成焦炭近期反弹受阻的主要因素之一。综上所述,在全球经济复苏艰难的情况下,焦炭基本面仍将维持较为低迷的状态,我们建议后期在焦炭反弹中逢高做空为主。

上海金源 李江

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。